Con experiencia en el sector público, privado y organismos internacionales, y autor del libro Más allá del liberalismo y el populismo. Una síntesis desarrollista para la Argentina (2023), Federico Poli, director de la consultora Sistémica y con licencia como director ejecutivo del Observatorio Pyme, advierte sobre los desafíos que enfrenta el país y la necesidad de combinar equilibrio fiscal con políticas productivas.

Al cierre de un mes marcado por cambios en la política cambiaria y la persistencia de reservas negativas en el Banco Central, mientras crece la preocupación por la competencia de importaciones y el estancamiento de la actividad, Poli explica cómo observa la coyuntura y cuáles son sus expectativas para el corto plazo.

— Tras el reciente pago del vencimiento de deuda en enero y dos años consecutivos de superávit fiscal, ¿Cuál es su diagnóstico sobre la sostenibilidad de las cuentas públicas a mediano plazo?

— Si hay un área donde el Gobierno sorprendió desde su llegada al poder, esa es, sin dudas, el necesario compromiso con el superávit fiscal, luego de tantos años de irresponsabilidad. En este sentido, hay que reconocer el ejercicio de instalación en la opinión pública, por parte del Presidente, de la importancia del equilibrio fiscal. Pero además es fundamental que el superávit se haya logrado a partir de una fuerte caída del gasto público primario, entre otros, de una considerable reducción de los subsidios a la energía, y no por un aumento de la carga impositiva.

“A diferencia del planteo populista, se entendió que el sector privado no podía sostener el nivel del gasto público consolidado”

A diferencia del planteo populista, se entendió que el sector privado no podía sostener el nivel del gasto público consolidado que se había alcanzado. Considero que no hay motivos técnicos para dudar del logro notable conseguido en este frente en estos dos años; me refiero a la discusión sobre la capitalización de intereses.

De todos modos, me permito señalar que es necesario revisar el ajuste del gasto para evitar desatender la inversión en infraestructura o en ciencia, tecnología y educación superior, cuyas consecuencias se sentirán en el mediano plazo. Respecto a la sostenibilidad de las cuentas públicas a mediano plazo, dependerá centralmente de que la economía retome un sendero de crecimiento a largo plazo.

— ¿Qué riesgos o desafíos observa para mantener el superávit fiscal este año, especialmente en un contexto de menor crecimiento?

— Economistas responsables que conocen y siguen de cerca la cuestión fiscal, como el ex ministro Hernán Lacunza, luego de ponderar los resultados extraordinarios alcanzados en esta materia, muestran que hacia adelante la situación se presenta sin demasiado margen para reducciones de la presión impositiva y se requerirá de esfuerzos en ahorros fiscales, una vez que finalice el proceso de normalización financiera, al completarse el reemplazo de la deuda reestructurada por deuda de mercado.

Agrego a este escenario la reducción de ingresos fiscales incluida en el proyecto de reforma laboral y la dificultad que implica sostener la restricción de fondos a las provincias que se mantuvo estos años.

— El Banco Central comenzó a comprar reservas e inyectar pesos en el mercado. ¿Esto es resultado de medidas coyunturales o ve un cambio estructural en la dinámica externa?

— Luego del triunfo electoral de mitad de término y el apoyo del Tesoro de los Estados Unidos, el equipo económico tuvo la oportunidad de pasar a un esquema de flotación cambiaria y liberación total del cepo, que permitiera que el mercado descubriera el valor del dólar en un escenario inmejorable, con equilibrio fiscal y orden monetario. Pero, lamentablemente, optó por un esquema de bandas cambiarias indexadas con un compromiso de compras de reservas que deja más dudas que certezas.

En el arranque de este nuevo régimen, la acumulación de reservas se logró a partir de un nuevo apretón monetario y tasas no compatibles con la actividad económica. Recordemos que esto se desarrolla en el contexto de un Banco Central con más de 16 mil millones de dólares de reservas internacionales negativas.

La actual política monetaria-cambiaria determina un cuadro de precios relativos que conspira contra el crecimiento equilibrado de largo plazo: tipo de cambio bajo y altas tasas de interés reales positivas respecto a las expectativas de inflación (25% a 40%) no compatibles con la rentabilidad del sector privado. La resultante es un incremento del desempleo de factores productivos y tendencia al déficit externo.

“El equipo económico optó por un esquema de bandas cambiarias indexadas con un compromiso de compras de reservas que deja más dudas que certezas”

El tipo de cambio debe ser calibrado por el mercado e intervenciones sostenibles en función de tendencias de largo plazo. El tipo de cambio no puede ser fijado caprichosamente por los funcionarios porque su determinación es muy compleja, depende de muchos factores difíciles de prever, y es el precio que vincula las diferentes productividades de los países.

— La inflación interanual muestra una desaceleración, pero la variación mensual sigue estancada en niveles altos. ¿Qué factores están detrás de este “piso” en el ritmo de aumento del índice general de precios?

— Los esquemas de estabilización con anclaje cambiario y apertura como el actual, también la convertibilidad y la Tablita en los 70, muestran una dinámica que conduce a la distorsión de precios relativos entre los productores de bienes transables y no transables. El anclaje cambiario y la apertura le ponen un tope a la evolución de los precios de los bienes transables, en tanto dicho freno no actúa con los servicios no transables.

Así, desde el comienzo del programa actual, diciembre de 2023 a diciembre de 2025, se mostró que el precio al consumidor de los servicios multiplicó por 1,66 al de los precios de los bienes. En tanto, el precio al consumidor de los servicios, durante este período, duplicó al precio interno mayorista de manufacturas. Esto determina problemas de rentabilidad en el sector productor de bienes exportables y los que compiten con importaciones, lo que explica el achicamiento y el ajuste del empleo en los mismos porque, en un contexto de apertura, se le pone techo a los precios de los transables, en tanto, los costos (no transables) siguen al alza.

Por otro lado, el piso a la inflación se explica, además de la inercia de precios y el ajuste de algunos precios relativos, por la recuperación durante la segunda mitad del año del tipo de cambio que se había atrasado en exceso.

— ¿Cuál es el margen para continuar bajando la inflación sin un ajuste fiscal o monetario adicional?

— Me preocupan más los impactos de un programa antiinflacionario inconsistente desde el punto de vista del equilibrio externo y la dinámica productiva que una desinflación más lenta. No me parece que la economía no pueda crecer con tasas de inflación del 2% mensual, así como no podía hacerlo con la dinámica de precios que sostenía antes de la administración actual.

“Considero una victoria pírrica ganar en desinflación a costa de un tipo de cambio más apreciado con tensión externa y/o destrucción de capacidades productivas y mayor desempleo”

Por ejemplo, considero una victoria pírrica ganar en desinflación a costa de un tipo de cambio más apreciado con tensión externa y/o destrucción de capacidades productivas y mayor desempleo.

— El Gobierno busca avanzar con el acuerdo Unión Europea-Mercosur y también con Estados Unidos. ¿Qué beneficios concretos podrían traer estos acuerdos para la economía argentina?

— Del acuerdo comercial con Estados Unidos no conocemos los detalles y lo que dio a conocer la Casa Blanca aparece como un acuerdo un tanto desequilibrado. Por cierto, es llamativo que los sectores productivos no hayan sido consultados durante las negociaciones que los involucra. Sería una pena desaprovechar una oportunidad de esa magnitud.

En cambio, el Acuerdo Unión Europea-Mercosur representa una oportunidad estratégica concreta, luego de más de 30 años de negociaciones. Esta afirmación no se basa en la creencia de que la apertura comercial es por sí sola la vía para el desarrollo, sino en el convencimiento de que los mercados ampliados, cuando se negocia la apertura teniendo en cuenta las diferencias sectoriales, como lo hace este acuerdo, y cuando se complementan con la generación de espacios de diálogo público-privados, pueden actuar como dinamizadores del sector productivo.

Este acuerdo puede ser un ordenador de las reconversiones sectoriales, en el marco de una apertura equilibrada que dinamice al sector privado y le posibilite incrementar inversión, productividad e innovación, en acuerdos empresariales con sus pares de Europa y del Mercosur.

— ¿Cuáles son los sectores más expuestos a la competencia de importaciones si se firman estos acuerdos?

— En el caso del acuerdo con Estados Unidos, como dije, no conocemos los detalles. Respecto al acuerdo con la Unión Europea, los distintos sectores productivos pudieron negociar plazos diversos para la reconversión productiva que permitirán al sector privado ponerse a la altura del desafío competitivo.

Se establece que el 87% del comercio del Mercosur se desgravará en plazos que van de seis a 17 años y el 60% de las importaciones desde la Unión Europea se desgravará en plazos de entre 12 y 17 años (incluyendo los dos años de plazo estimado para la entrada en vigor del acuerdo). La previsibilidad en las reglas de juego es un elemento fundamental para disparar inversiones.

En el caso de los ejercicios de integración, las decisiones unilaterales de ruptura de comercio, como ha sido moneda corriente en los últimos más de diez años del Mercosur, perjudica la radicación de inversiones en los países con los mercados de consumo más pequeños. Se espera que la Unión Europea nos “preste” su enforcement para el cumplimiento de los acuerdos, que la región no supo sostener en sus procesos de integración.

— Muchas empresas advierten sobre el alto costo argentino y la creciente competencia de importaciones. ¿Qué políticas deberían priorizarse para mejorar la competitividad?

— Cuando hablamos de la competitividad, la primera cuestión es tener una paridad cambiaria realista, que, lamentablemente, las administraciones de distinto signo ideológico han intentado evitar, a lo largo del tiempo, mientras les fue posible. En el corto plazo, el tipo de cambio real debería tomar como dato el costo argentino y su nivel debería ser tal que permitiera la expansión de las empresas productoras de bienes transables internacionalmente. Debe ser negocio producir en la Argentina.

“En el corto plazo, el tipo de cambio real debería tomar como dato el costo argentino y su nivel debería ser tal que permitiera la expansión de las empresas productoras de bienes transables internacionalmente”

La excesiva carga tributaria que enfrenta la producción local, la falta estructural de financiamiento, los costos de transporte y logística, las deficiencias de infraestructura (física y digital) y el rezago en inversión en ciencia y tecnología, son realidades concretas que, de no abordarse, impactan en las brechas de competitividad de los sectores transables con el resto del mundo.

Si tuviera que elegir un componente del costo argentino a atacar, sin dudas, es el costo impositivo sobre el sector transable, ya que un tercio de la recaudación (entre 7 y 8% del PBI) proviene de impuestos super distorsivos (Ingresos Brutos, Cheque, retenciones a las exportaciones) que no existen en el resto del mundo y deterioran la competitividad. Si en lo inmediato, no se puede llevar adelante una importante reducción de la presión impositiva global, se debería reducir en el sector transable a costa del sector no transable.

— ¿Puede la reforma laboral sola mejorar las expectativas y reactivar el empleo registrado, o es indispensable avanzar también en la reforma tributaria?

— La reforma del régimen laboral debe apuntar a reducir la informalidad, bajar la litigiosidad, incrementar los niveles de productividad y reducir los costos de la contratación formal. Entiendo que la reforma impositiva es central por lo dicho anteriormente. Pero, además de estas reformas estructurales necesarias, me parece importante resaltar muchas de las desregulaciones llevadas adelante en este tiempo que ayudan a que haya más competencia y desburocratización, lo que reduce costos y mejora servicios.

Más allá de la normalización de los flujos de importación, con la eliminación del viciado y kafkiano sistema de permisos, e infinitas iniciativas de simplificación administrativa, en muchos ámbitos, llevadas adelante por el Ministerio de Desregulación, me permito señalar dos reformas revolucionarias:

- política de cielos abiertos para la aeronavegación, que dio lugar a la aparición de las empresas low cost, y

- posibilidad de ofertar internet de modo satelital, que permite conectar regiones muy alejadas del país y mejorar el servicio en muchas otras zonas.

Todas estas reformas que se ubican en lo que se denomina un nivel mesoeconómico, entre la macro y la micro, son fundamentales para pavimentar el desarrollo económico, pero no sustituyen a los otros dos niveles. Así, estas reformas mesoeconómicas deben ser acompañadas del lado empresario por el trabajo puertas adentro en las mejoras microeconómicas.

Pero ese esfuerzo privado y las reformas solo darán frutos, es decir, se traducirán en mejora del empleo y expansión productiva, si son acompañadas por un entorno macroeconómico que, además de estabilidad, provea de demanda y precios relativos adecuados, que incentive la inversión y fortalezca la internacionalización virtuosa.

— ¿Cuáles son los principales desafíos y oportunidades que enfrenta la economía argentina en el nuevo escenario internacional?

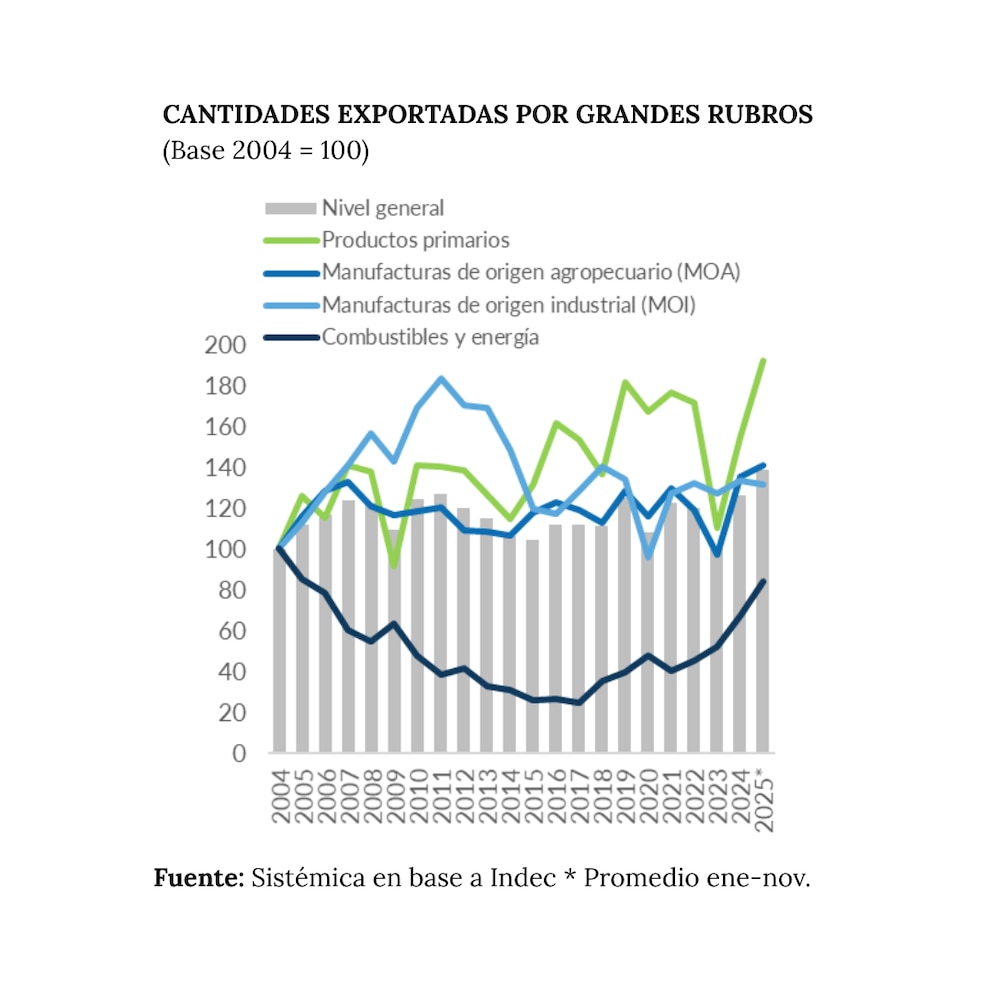

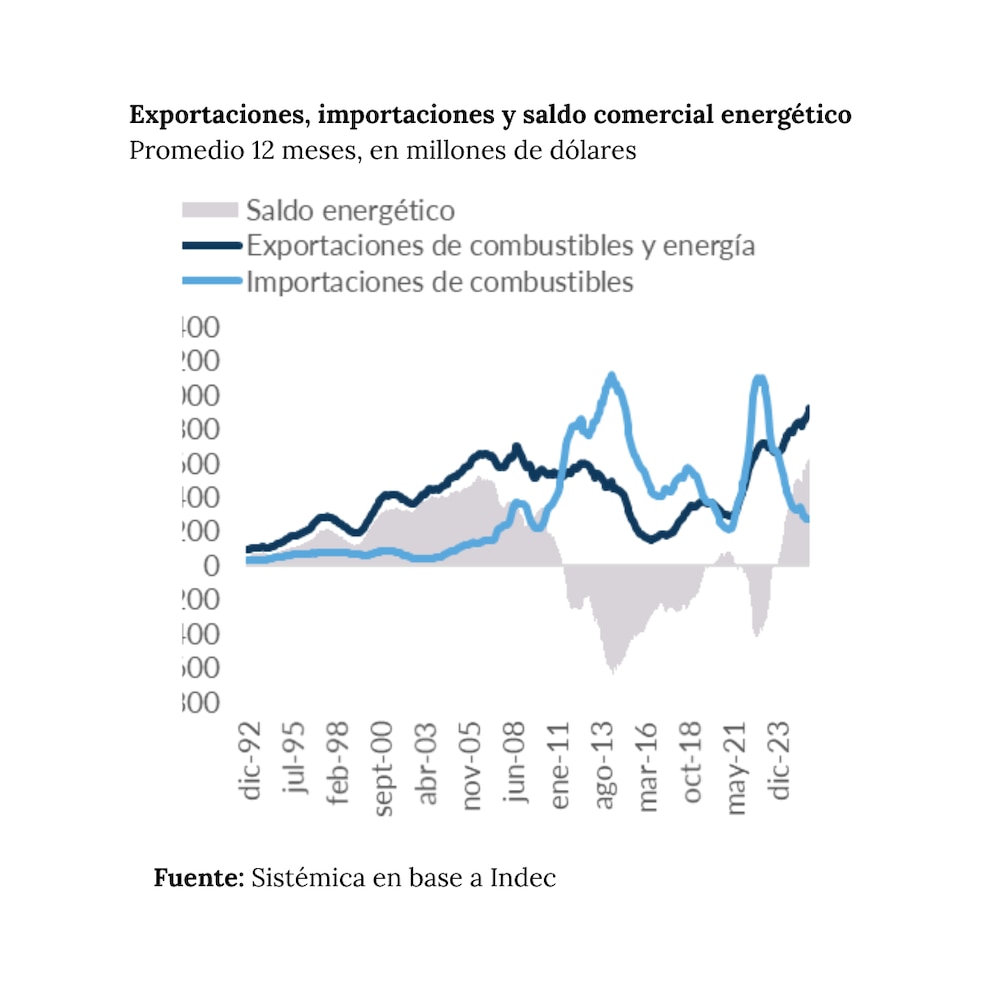

— Argentina está atravesando un cambio estructural en el desempeño exportador por el impacto del sector energético impulsado por Vaca Muerta. Este año las exportaciones energéticas terminan en récord, al igual que el saldo de la balanza energética, que superó los 7.000 millones de dólares, cifra que contrasta significativamente con el déficit de 6.500 millones del año 2013.

“Las reformas solo darán frutos si son acompañadas por un entorno macroeconómico que, además de estabilidad, provea de demanda y precios relativos que incentive la inversión”

También las exportaciones primarias subieron 20% en dólares en el año y cantidades en niveles récord. Sin dudas, son muy buenas noticias, que muestran los resultados de una política de Estado en materia energética y el desarrollo de infraestructuras relacionadas.

El problema es que, al mismo tiempo, se mantuvo el estancamiento en los complejos de manufacturas tanto de origen industrial (MOI) como de origen agropecuario (MOA). En términos generales, el desempeño exportador industrial muestra los problemas de la pérdida de competitividad industrial que amenaza seriamente la supervivencia del tejido productivo y se refleja en una caída de las exportaciones de MOI.

Las exportaciones de productos industriales (MOA y MOI) se están viendo perjudicadas, además, por el mantenimiento de retenciones y la no devolución de impuestos, IVA y reintegros. Según cálculos de la Cámara de Exportadores, lo que el Gobierno nacional adeuda a los exportadores por estos conceptos es un valor cercano al monto del superávit fiscal.

Al contrastar este panorama con la dinámica importadora, se percibe que estas últimas crecieron con mayor intensidad que las exportaciones, también traccionadas por cantidades. A tal punto que, en 2025, las importaciones, en cantidades y en porcentaje del PBI (en dólares constantes), alcanzaron un máximo histórico. Este desfase anticipa tensiones: si bien el saldo comercial se mantiene positivo en el acumulado del año, la aceleración importadora erosiona el mismo.

— ¿Qué expectativas tiene para este año en materia de actividad, inflación y acumulación de reservas?

— Proyecto un aumento del PBI del 3% y desaceleración de la inflación a 24%. Respecto de la acumulación de reservas internacionales, es difícil hacer una estimación razonable porque será la resultante de la evolución de un conjunto de variables (superávit en cuenta corriente de la balanza de pagos, el ingreso de capitales financieros y de inversión extranjera directa y la demanda de dinero) en un contexto internacional muy volátil y dependiente, en parte importante, de decisiones de política económica que no queda claro cómo resolverá el Gobierno.

“Según la CERA, lo que el Gobierno nacional adeuda a los exportadores por por el mantenimiento de retenciones y la no devolución de impuestos, IVA y reintegros es un valor cercano al monto del superávit fiscal”

Me refiero centralmente a si el Gobierno priorizará la acumulación de reservas y si fuera necesario saldrá del esquema de bandas o se atará a ese esquema aunque sea inconsistente con la acumulación de reservas.

— ¿Una reflexión final?

— Es claro que Argentina no puede funcionar solo con los sectores primarios: agropecuario, petróleo y gas y minería. No solo no puede sino tampoco es deseable. Somos una economía de tamaño medio, con 46 millones de habitantes y vasto territorio, que hemos desarrollado un tejido productivo diverso.

Necesitamos sostener y expandir nuestra industria por cuestiones de empleo, innovación tecnológica y seguridad de abastecimiento. Además, sería un contrasentido histórico dejar destruir nuestro desarrollo industrial en momentos en que la potencia emergente, China, muestra la importancia de la industria y Estados Unidos señala como un grave error haber perdido su base productiva en los 90, a partir del offshoring.

El Gobierno debería abrir un diálogo con las distintas cadenas de valor para entender las problemáticas específicas de los distintos sectores y ayudar a superar cuellos de botella que existen y están trabando la competitividad.

De estos diálogos debería habilitarse el diseño y la puesta en marcha de políticas activas que ayuden a la competitividad, máxime en momentos en que debemos estar atentos a que los sectores productivos no queden rezagados en medio de la nueva fase de la revolución industrial dada por la difusión de la digitalización y la inteligencia artificial.

“El Gobierno debería abrir un diálogo con las distintas cadenas de valor para entender las problemáticas específicas de los distintos sectores y ayudar a superar cuellos de botella”

También debe existir una política de administración del comercio exterior pragmática, teniendo en cuenta principalmente la emergencia disruptiva de las importaciones provenientes de China.

La ausencia local de estas políticas se ve agravada por las enormes inversiones que están llevando adelante los distintos países, a lo largo de todo el planeta, en una vuelta clara de las políticas industriales.

No se debe olvidar que la destrucción de activos y capacidades productivas no habilita la reasignación de recursos y creación de nuevas actividades en el modo en que lo sugieren los libros de texto de economía. Genera pérdida de empleo y chatarra productiva porque el capital no es plastilina y las habilidades de los trabajadores no son universales sino específicas.

Fotos: Gustavo Gavotti

Últimas Noticias

El año arrancó con una lluvia de dólares, pero el boom financiero aún no derrama en el mercado interno

Las reservas brutas ya están por encima de los USD 45.000 millones y el riesgo país perforó los 550 puntos básicos. Por qué a la economía doméstica, en especialmente al consumo, le cuesta mostrar señales claras de repunte

Los bancos y las fintech compiten por nuevos negocios mientras se dispara la pelea por el pago de sueldos

Los grandes jugadores del sector, tal como sucedió con Macro-Personal Pay, apuestan fuerte. Una encuesta revela cuántos argentinos aceptarían cobrar su salario en una billetera

El infierno de las pymes argentinas: cuántos impuestos deben pagar y adónde va la plata

Un relevamiento muestra que una pequeña o mediana empresa afronta en promedio 37 tributos entre Nación, provincias y municipios y 30 regímenes de retención, percepción e información a lo largo de su operatoria anual

EEUU impulsa un frente en la guerra fría por los minerales críticos: el rol estratégico de la Argentina

El Gobierno asistirá el 4 de febrero a una reunión en la que Washington pretende apuntalar una alianza, fortalecer cadenas de valor y reducir la dependencia de China en sectores como litio, cobre y tierras raras

Productividad y trabajo: interacción de la inteligencia artificial en Argentina

La adopción de herramientas de IA muestra un impacto directo en el mercado laboral. Datos y tendencias del mercado tecnológico y general