La economía acumuló al cabo de los dos primeros años de gobierno de Javier Milei un comportamiento dual: mientras algunos sectores crecen en actividad y empleo, otros caen, especialmente en el segmento formal, que se mostró contractivo, a diferencia de los puestos informales, que se expandieron.

El consumo también reflejó esta dualidad: disminuye en los centros urbanos, más afectados por la quita de subsidios a los servicios públicos, el aumento de alquileres y de servicios privados, mientras que en el interior del país se notan los efectos del impulso de los proyectos energéticos, mineros y del agro, que ahora pagan menos impuestos al comercio exterior de su producción y de sus insumos.

Con ese panorama, Infobae entrevistó a Martín Rapetti, licenciado en Economía por la UBA y doctor en Economía de la Universidad de Massachusetts, director Ejecutivo y socio fundador de Equilibra, investigador del Conicet y del Cedes y profesor titular de Macroeconomía II en la UBA.

— Los indicadores de actividad cerraron 2025 con un alto nivel agregado, aunque persistió una marcada contracción en la industria manufacturera. ¿Cuál es su análisis de la coyuntura económica en la actualidad?

— La economía creció en promedio un 4,4% respecto de 2024, pero ese crecimiento oculta algunos aspectos que vale la pena mencionar. El primero es de naturaleza estadística: cuando se mide el crecimiento de un año, se compara el nivel de actividad promedio de un año contra el del otro. En este caso, la economía se expandió al final de 2024 y dejó un nivel de actividad elevado al inicio de 2025. Pero desde ese comienzo de año, el avance fue escaso: medido de punta a punta, el crecimiento de 2025 fue de apenas el 2,1 por ciento.

Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera

El segundo aspecto es que ese crecimiento se compone de comportamientos heterogéneos a nivel sectorial. Como menciona, la industria sufrió una contracción fuerte, y a lo largo del año también retrocedieron actividades importantes como la construcción y el comercio. Los sectores que han traccionado la economía bajo la gestión de Milei han sido el agro, la minería, la energía y la actividad financiera.

— El empleo registrado cayó significativamente en los últimos dos años. En contraste, el empleo informal aumentó con fuerza, lo que dejó el resultado neto en un escenario de estancamiento.

— Los números muestran que el empleo total está casi estancado desde que asumió el gobierno de Milei. Pero aquí también se observan comportamientos heterogéneos.

El empleo privado registrado cayó en unas 190.000 personas, y lo que creció fue el empleo informal independiente, por una magnitud similar. Es decir, personas que estaban trabajando en relación de dependencia, con cobertura social y aportes jubilatorios, ahora hacen changas para sobrevivir. Se trata de un deterioro cualitativo que los agregados no capturan.

— ¿Con la reforma de la legislación laboral y las desregulaciones impulsadas por el gobierno de Javier Milei, considera que este panorama va a modificarse?

— En el corto plazo, la creación de empleo va a depender fundamentalmente del crecimiento de la economía. La reforma laboral podría favorecer un aumento de los despidos, al reducir sus costos. No veo que la reforma por sí sola sea un impulso a la generación de empleo en el horizonte inmediato. Sus efectos se deberían ver más a mediano y largo plazo.

— La inflación no cede, pese al superávit fiscal sostenido y a la ausencia de emisión del Banco Central para financiar al Tesoro. ¿Cuáles son los factores que explican esta persistencia inflacionaria?

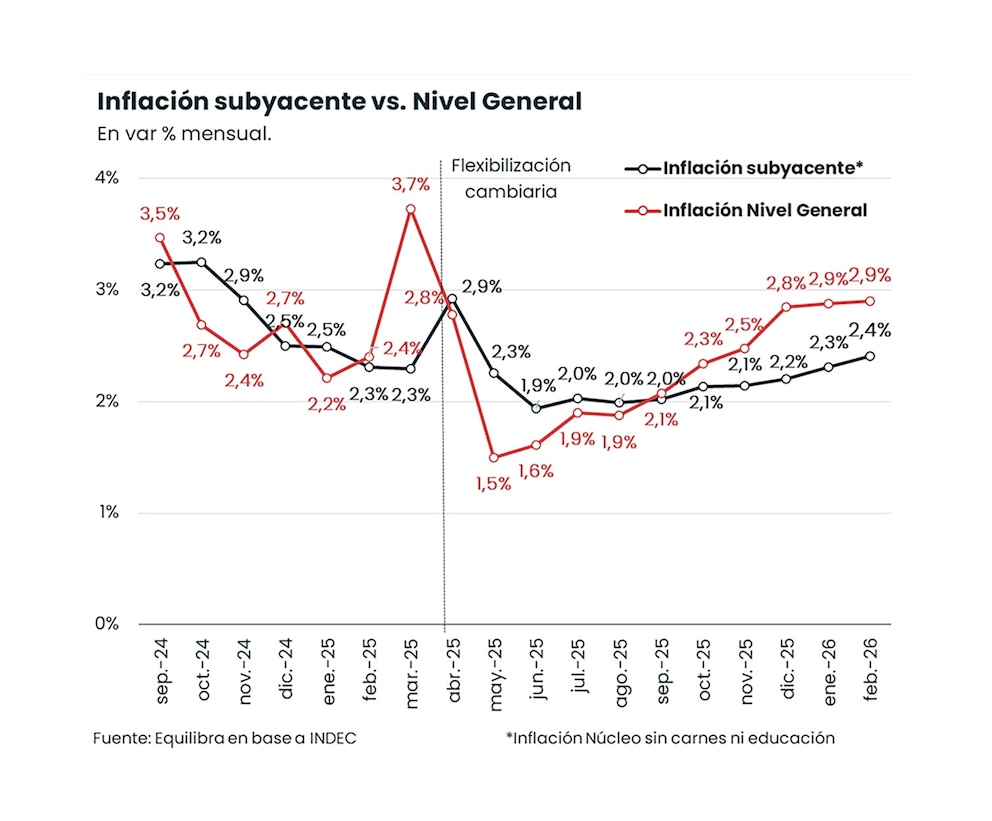

— En ordenamiento fiscal y el control de la emisión monetaria son condiciones necesarias para bajar la inflación, pero no suficientes. Desde Equilibra venimos monitoreando un indicador que llamamos inflación subyacente, que excluye de la inflación núcleo algunos componentes volátiles como el precio de la carne y de la educación. Ese indicador muestra que la inflación ha sido más estable que la del IPC y se ha mantenido por encima del 2% mensual desde principios del 2025.

"Vemos una leve aceleración en los últimos meses pero no estamos en niveles superiores al 3% como probablemente muestre el dato de marzo"

Vemos una leve aceleración en los últimos meses pero no estamos en niveles superiores al 3% como probablemente muestre el dato de marzo.

Tampoco en el 1% mensual con el que se entusiasmaba el Gobierno a mediados del año pasado y mucho menos en el cero que se pronostica para agosto. Estamos en un régimen algo por encima del 2% mensual.

Llegar a una inflación mensual que comience con 0 va a tomar tiempo. Algo que hemos aprendido quienes estudiamos el fenómeno inflacionario es que la inflación de hoy está fuertemente influida por la del mes anterior. Eso se llama inercia inflacionaria, y desmantelarla requiere tiempo y paciencia.

— El salario real sigue en deterioro y el aumento del crédito es selectivo. No obstante, el consumo privado, según las cuentas nacionales, aumentó 7,9% en 2025 y 4,4% en el último trimestre de ese año, en ambos casos en comparación con 2024. ¿Cómo interpreta este fenómeno de crecimiento en el consumo pese al contexto adverso?

— Cuando se analiza el comportamiento del consumo publicado recientemente por el Indec, se observa algo compatible con la mayoría de los otros indicadores disponibles. Similar al resto de la economía, el consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre.

El consumo se recuperó desde el segundo trimestre de 2024 hasta el primero de 2025. Luego se estancó en el segundo y tercer trimestre del año pasado, y aumentó en el cuarto trimestre

Ese último comportamiento va a contramano de los demás indicadores. Los salarios se contrajeron, hubo pérdidas de empleo en el sector privado, el crédito se ralentizó y los indicadores de consumo masivo muestran un estancamiento compatible con la evolución de ingresos, empleo y crédito. Muchas veces, datos puntuales pueden estar influidos por efectos estadísticos que revisiones futuras corrigen o matizan.

Resulta difícil imaginar que el crecimiento del consumo se sostenga en un contexto en el que los salarios pierden poder de compra, el crédito a las familias se contrae y el peso del pago de deuda bancaria de los hogares crece, quitándole espacio al gasto de consumo.

— El Banco Central acumula una racha récord de compras netas de dólares en el mercado libre de cambios. Sin embargo, algunos analistas señalan que el tipo de cambio real disminuye y esto podría afectar el desempeño del comercio exterior, aun cuando se registran máximos históricos en cantidades exportadas en varios rubros. ¿Cómo evalúa esta situación cambiante del sector externo?

— A fines del año pasado, el Banco Central cambió su estrategia en el mercado de cambios e inició un programa de compra de divisas. Muchos economistas señalábamos que era necesario que lo hiciera. Después de estudiar durante mucho tiempo la economía argentina y otras economías latinoamericanas, creo que para que haya estabilidad macroeconómica es indispensable que los bancos centrales acumulen reservas que permitan suavizar las fluctuaciones del mercado cambiario.

Esto es especialmente importante en una economía bimonetaria como la argentina. Ahora bien, si bien la dirección me parece correcta, considero que el Banco Central debería estar comprando más de lo que viene comprando.

— ¿Por qué?

— Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones. Es un número muy significativo. Sin embargo, al observar la acumulación efectiva de reservas -descontando los depósitos encajados en el Banco Central y los desembolsos del FMI- la entidad apenas logró acumular algo más de USD 1.000 millones. Esto indica que con el tipo de cambio actual y la imposibilidad de acceder a los mercados de capitales a tasas razonables, el Gobierno no puede acumular reservas y pagar deuda al mismo tiempo.

“Desde que asumió Javier Milei, el Banco Central compró en el mercado de cambios más de USD 25.000 millones, sin embargo, apenas logró acumular algo más de USD 1.000 millones”

Como el mercado de capitales aún no se abrió, para acumular reservas el Banco Central tendrá que comprar más, lo que probablemente implique sostener un tipo de cambio más alto.

— ¿Observa riesgos relevantes en materia de endeudamiento externo o vulnerabilidad financiera ante cambios en el contexto internacional?

— El equipo económico tenía previsto aprovechar el trimestre que comienza para que el Banco Central acumulara reservas con la oferta de la cosecha gruesa. Con reservas acumuladas, el mercado financiero iba a tener mayor apetito por deuda argentina y el gobierno podría emitir deuda para refinanciar los vencimientos de capital hasta el fin del mandato presidencial. Esa era una estrategia para salir de la disyuntiva entre acumular reservas y pagar deuda.

Pero la irrupción del conflicto en Medio Oriente trastocó esos planes. Ahora estamos ante la posibilidad de que la economía mundial entre en un escenario estanflacionario, lo que significa que las tasas de interés internacionales podrían ser más altas que las esperadas antes del conflicto.

Un escenario de estanflación global va a dificultar que baje el índice de riesgo país y que Argentina coloque deuda en los mercados a tasas razonables. Si el conflicto en Medio Oriente no se resuelve con rapidez y el escenario de estanflación mundial no se disipa, podríamos ver mayor volatilidad financiera y riesgos crecientes para la estrategia del gobierno.

— La historia de los últimos 40 años en Argentina muestra que la sociedad y los analistas han sido pacientes con los gobiernos de malos resultados económicos y mucho menos tolerantes con quienes intentaron implementar un cambio para lograr crecimiento sostenido e inclusión social. ¿Esta particularidad se repite en el presente?

— No comparto del todo la premisa. No creo que la sociedad haya sido tolerante con gobiernos de malos resultados económicos. Al contrario, uno de los factores que explica el voto popular es el bolsillo. La sociedad no ha premiado históricamente a gobiernos que aumentaron el desempleo, la inflación o que deterioraron los salarios reales.

De hecho, si uno analiza los resultados electorales, ve que los oficialismos suelen perder elecciones cuando empeoran las condiciones económicas. Esto ocurre en Argentina y en todo el mundo, y está documentado.

Ahora bien, coincido en que la sociedad ha apoyado al gobierno de Milei hasta ahora, pese a que el poder adquisitivo de los salarios y la situación del empleo están frágiles. En octubre del año pasado, la sociedad respaldó al Gobierno a pesar de que las condiciones económicas no eran favorables.

Mi lectura es que la sociedad está apoyando a un gobierno que buscó corregir desequilibrios económicos profundos: déficit fiscal, alta inflación y desorden monetario. Pero es una pregunta abierta si ese apoyo se va a sostener en caso de que, de acá a las elecciones presidenciales, la economía no muestre signos más contundentes de recuperación en empleo e ingresos.

— ¿Cómo proyecta la actividad productiva, el consumo y la inflación hacia fin de año?

— Hay dos factores externos que van a ser decisivos para el devenir económico en 2026 y 2027:

- Es el impacto del conflicto en Medio Oriente sobre la economía mundial y la posibilidad de una estanflación global.

- El resultado de las elecciones de medio término en Estados Unidos.

“Si Trump logra un buen resultado en las elecciones de medio término, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario”

El gobierno de Milei ha forjado una alianza estrecha con el de Donald Trump, y ese factor jugó un rol decisivo en las elecciones de medio término de octubre del año pasado. Si Trump logra un buen resultado, habrá expectativas más favorables sobre la capacidad del gobierno de Milei en su último año de gestión. Si pierde, ocurrirá lo contrario: mayor incertidumbre y percepción de riesgo, lo que le podría jugar en contra al gobierno.

Con ese contexto, la economía argentina, más allá de los sectores en expansión -energía, minería y agro-, tiene dificultades para recuperarse. No se observan muchos instrumentos ni vocación del gobierno para estimular la demanda agregada, ya que eso podría ir en contra de bajar la inflación y mantener equilibradas las cuentas públicas. Si no se producen shocks externos, la situación argentina seguirá siendo de bajo crecimiento e inflación moderada.

Fotos: Maximiliano Luna

Últimas Noticias

Carreras “del futuro” y vacantes vacías: desafíos y desajustes en el mercado laboral argentino

Un informe revela cuáles son las carreras con más inscriptos, con un fuerte sesgo hacia la tecnología y los negocios. Especialistas en RRHH debaten si concuerdan con lo que necesita el mercado. Fin de las “carreras puras”, brecha entre título y práctica y revalorización de los oficios

Dante Sica: “Llegamos a tener 10 fábricas de heladeras porque con alta inflación la ineficiencia la paga el consumidor”

El exministro de Producción enfatizó que la economía está en un proceso de cambio que muestra caras diferentes, pero destacó el pragmatismo oficial y que los cambios del marco internacional, aunque presentan complicaciones de corto plazo, serán muy positivos para la economía argentina

El Gobierno sale a inyectar pesos con un doble objetivo: darle un envión al consumo y sacar del piso al dólar

El próximo trimestre el Central acelerará la acumulación de reservas, al tiempo que se pone en marcha el plan para remonetizar la economía. La baja de encajes decidida por el BCRA va en esa dirección. Todos salen ganando por el fallo de YPF, pero Kicillof un poco más

Clima de Negocios: el detrás de escena del fallo histórico por YPF, entre el documento clave de EEUU y el derrumbe de Burford

La decisión tomada por la Cámara de Apelaciones de Nueva York marcó un hito para el Estado argentino. La relación con los mercados y el Departamento de Justicia de Estados Unidos y el impacto de la sentencia en la reputación del país y el futuro de la petrolera

Comprar y pagar con ChatGPT: cómo se preparan los bancos, las billeteras y las tarjetas para sumar la IA al e-commerce

Los proveedores de servicios financieros ya aplican nuevas herramientas para permitir que asistentes virtuales gestionen compras y pagos por cuenta de los usuarios