El anuncio de que a partir de enero las bandas cambiarias se ajustarán mensualmente por inflación y que el Banco Central (BCRA) iniciará un programa de compra de reservas, sumado a los datos de comercio exterior de noviembre, contribuyeron a una reducción del riesgo país, que se atenuó por los traspiés de dos iniciativas oficiales en el frente legislativo: el Presupuesto 2026 y el proyecto de modernización laboral.

El superávit comercial del mes pasado, USD 2.498 millones, más que duplicó al de noviembre de 2024, casi cuadruplicó a la previsión de las consultoras relevadas por el BCRA y fue el más grande desde mayo 2024.

Aquel saldo de hace casi 20 meses se debió a la fuerte caída de importaciones. Ahora hubo salto exportador, explicado por importaciones de China, que reorientó sus compras de poroto de soja de EEUU hacia la Argentina y Brasil. Si se amplía el foco, se observa que en los primeros once meses las exportaciones crecieron 9,5%, poco más de un tercio del 26,7% que aumentaron las importaciones.

Menos superávit al proyectado

De resultas, el superávit acumulado sumó USD 9.343 millones. La Cámara de Empresas Exportadoras de la Argentina (CERA), prevé que el saldo anual cerrará en USD 11.400 millones, 55% por debajo de lo que el BCRA en su ejercicio 2024-2030 proyectaba para este año: un superávit de USD 25.242 millones. He ahí una señal de que acumular reservas no será sencillo, aunque sea casi obligatorio.

El plan de compra de reservas del BCRA asume un “escenario base” de remonetización en el que la “base monetaria” crece del 4,2%a 4,8% del PBI, a abastecer con la compra de USD 10.000 millones. Si la demanda de dinero se estira un punto más del PBI, la compra llegaría a USD 17.000 millones.

Sería un esquema “compatible con la liquidez diaria del mercado de cambios”, en el que el Central participaría con un 5% del volumen y teniendo en cuenta que el volumen diario tiene grandes fluctuaciones. De hecho, en semanas recientes se redujo de un promedio diario de USD 600 a USD 200 millones, neto de operaciones de pase. El objetivo declarado es “acumular reservas sin generar distorsiones ni presiones sobre los precios, acompañando el proceso de estabilidad macroeconómica”. Fácil de enunciar, duro de concretar.

Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea, recordó al respecto que entre mayo y diciembre de 2024 el BCRA tuvo un saldo acumulado de compras de casi USD 7.000 millones (anualizado, poco más de USD 10.000 millones, similar al “escenario base” actual), pero en un contexto de fuerte remonetización, en el que M3 (un agregado monetario más amplio que la base) creció 22% en ocho meses y en el que el BCRA compró en promedio USD 42 millones por día.

¿Se podrá alcanzar ese ritmo? Por ahora el precio del dólar fluctúa dentro de una banda. Permitir que suba para que aumente la oferta de divisas podría hacerlo chocar contra el techo, que a fin de enero próximo será de 1.565 y a fin de año de 1.870 pesos. ¨Pero si el precio toca el techo, ¿querrá el gobierno subir las tasas de interés para “normalizar” la oferta de dólares?. ¿Qué pasará con la demanda de dólares si las expectativas no son tan positivas?, se pregunta Vasconcelos. Por eso, dice, el esquema funcionará mientras el tipo de cambio esté por debajo del techo.

Así las cosas, podría suceder que el ritmo de compra de dólares sea menor a lo previsto y necesario, porque el desvío de la meta de acumulación de reservas con el FMI (y con la ansiedad del mercado), ya es muy grande.

En su último informe mensual Miguel Ángel Broda lo calculó, para fines de este año, en USD 15.858 millones. El consultor hizo su propio ejercicio de “remonetización” (previo al anuncio del cambio del esquema de bandas y de compra de reservas): “si todo sale bien”, arrojó el cálculo, el gobierno podría comprar unos USD 7.700 millones en 2026 y USD 4.700 millones en 2027, apenas un cuarto de los casi USD 48.000 millones de capital e intereses que vencen en ese bienio, incluidos USD 15.500 millones de bonos en manos privadas, USD 12.600 millones a pagar al FMI y casi USD 5.400 millones en bopreales. Del total a afrontar en capital e intereses, poco más de USD 38.300 millones están en cabeza del Tesoro y unos USD 9.600 millones en la del BCRA.

De ahí la importancia de tres factores: confianza, para que aumente la “demanda de dinero” (que la gente no huya del peso); estabilidad, para que la indexación de la banda cambiaria no impida reducir la tasa de inflación; y competitividad, para aumentar as exportaciones y el saldo comercial, que junto a la inversión privada proveen dólares con menos contraindicaciones que el endeudamiento, como mostraron los economistas Juan Francisco Gómez, Eduardo Levy Yeyati y Patricio Temperley en un estudio de 44 economías emergentes.

Son requisitos pesados, a juzgar por los resultados de la economía argentina en los últimos años. Al presentar una “Estrategia Nacional Exportadora”, un documento con 248 propuestas de impulso a las exportaciones, el presidente de CERA, Fernando Landa, subrayó que la exportación debe dejar de ser vista como un mero “aportante de divisas” y se asuma como “una fuente vital de creación de empleo y desarrollo federal”, para lo cual son claves la confiabilidad y la competitividad, casilleros vacíos hace ya muchos años.

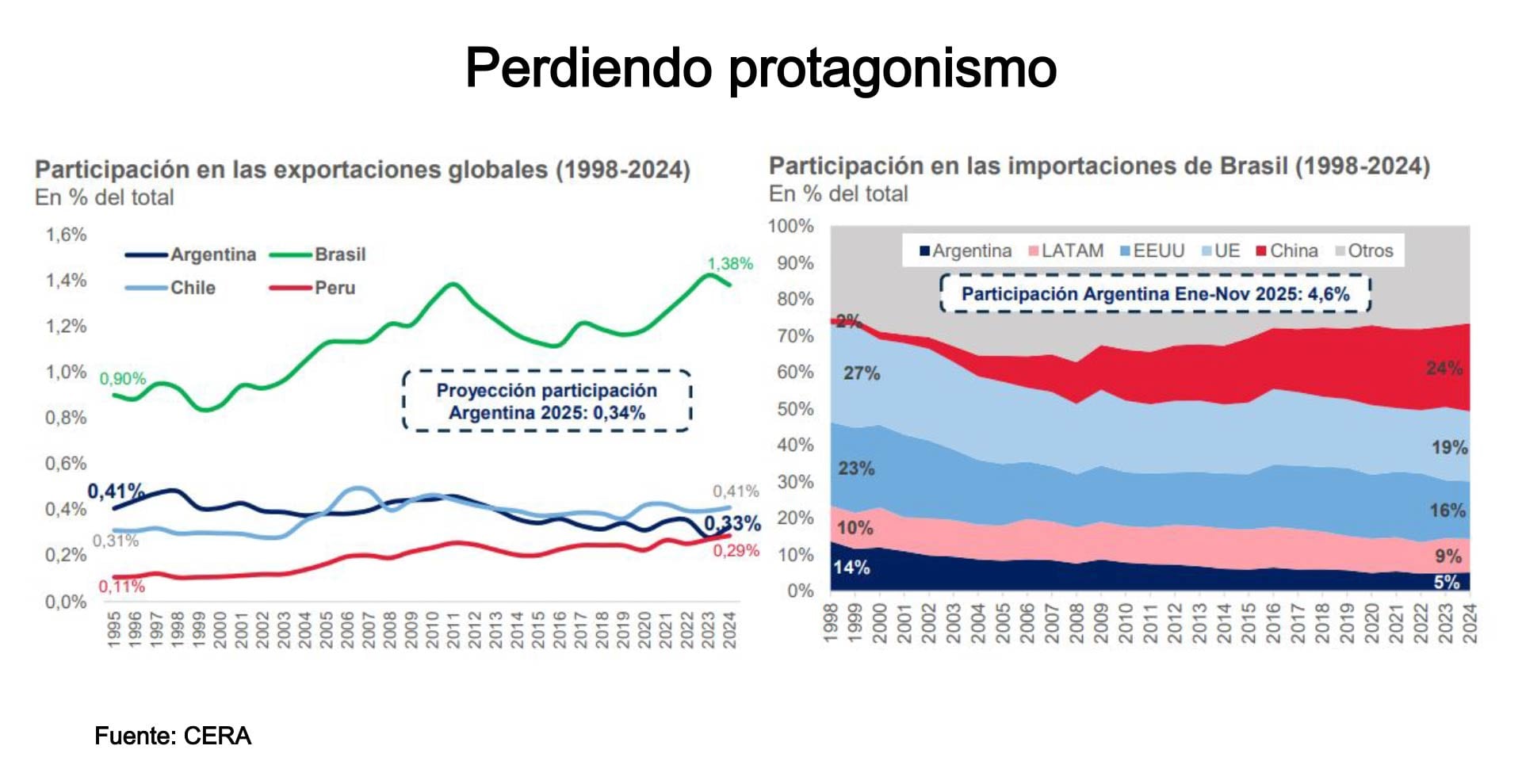

El estudio de CERA precisa que la participación argentina en las exportaciones globales fue de apenas 0,33% en 2024 y sería de 0,34% en 2025, a contramano del crecimiento de vecinos como Chile y Perú. La Argentina perdió incluso participación en el mercado brasileño: de 14% que en 1998 explicaba de las compras del socio del Mercosur cayó a 5% en 2024 y a 4,6% en los primeros once meses de este año.

Además, la exportación anual por habitante está debajo de los USD 1.500, mientras países como Estonia, Finlandia, Australia y Canadá superan los USD 14.000 y otros, como Chile y México, están entre USD 4.500-5.000 per cápita.

Se da así la paradoja de que a la Argentina le cuesta acumular dólares pese a ser uno de los pocos países del mundo que exige a los exportadores liquidar al gobierno el 100% de las divisas. Comparte en eso el podio con Paquistán y Libia.

“Los países tienen la potestad de requerir a sus exportadores la repatriación de las divisas”, dice el documento, y aclara que los de la OCDE no exigen la repatriación, el FMI contabiliza alrededor de 46 países que lo requieren, unos 27 países exigen que sus exportadores liquiden y conviertan una parte de las divisas en moneda nacional y que la Argentina, Honduras y Pakistán son los únicos que exigen rendir el 100 por ciento. En América Latina, agrega, solo Honduras, Surinam y Venezuela lo demandan. Y en algunos casos, solo se lo exige a ciertos sectores o a empresas públicas.

La Argentina tiene una proporción de Pymes exportadoras (6,3%) menor al promedio de países menos desarrollados (7,9%) y una economía mucho más compleja de lo que sugiere su canasta exportadora, en que los primeros cinco productos explican 59% del volumen exportado.

Esos cinco productos son poroto de soja, trigo, petróleo, pellets de aceite de girasol y aceite de girasol. Y los cinco en que más creció en valor la exportación este año fueron poroto de soja, oro (por el precio), petróleo, aceite de girasol y aceite de soja.

Últimas Noticias

Récord de endeudamiento corporativo: las empresas colocaron más de USD 20.000 millones en 2025, la mayor cifra en 10 años

Entre obligaciones negociables y fideicomisos financieros, las firmas locales superaron en más de 50% el valor emitido en el año anterior. La mirada de Gobierno sobre los mercados internacionales

Jornada financiera: los activos argentinos sufrieron nuevas bajas mientras continuó la estabilidad cambiaria

El S&P Merval perdió 2,2%, arrastrado por la tendencia de Wall Street. Las acciones argentinas recortaron hasta 33% en el exterior y el riesgo país volvió a sobrepasar los 500 puntos. El dólar bajó a $1.465 en el Banco Nación y el BCRA compró USD 57 millones en el mercado

Patentes CABA: AGIP explicó cuándo estarán disponibles las nuevas boletas y qué pasará con las anteriores

El organismo porteño dispuso la suspensión de la emisión vigente de Patentes y la reliquidación completa de las cuotas 1, 2, 3 y de la cuota anual anticipada de 2026

Cuáles son y cuánto cuestan los 10 autos 0 km más baratos del mercado en febrero

La diferencia en los aumentos que aplicaron las marcas permitió que se mueva el ranking de los vehículos nuevos con precio más bajo en Argentina. El referente de 2025 quedó fuera del Top 10

El Banco Central compró más de USD 1.200 millones en lo que va de 2026

La autoridad monetaria encadenó 22 ruedas consecutivas con saldo comprador y ya alcanzó el 12% de la meta de adquisición de divisas fijada para todo el año