Tras la fuerte reducción del riesgo país que se produjo desde el triunfo del gobierno de Javier Milei en las elecciones legislativas, las empresas y las provincias argentinas colocaron deuda por más de USD 6.000 millones en los mercados internacionales, lo que exhibe una mejora en el clima financiero y un apetito por los activos argentinos que redundó el anuncio del ministro de Economía, Luis Caputo, del regreso al endeudamiento en dólares. La ola de colocaciones corporativas y subsoberanas permitió suplir la escasa liquidación de dólares del campo y contribuyó a sostener la pax cambiaria de las últimas jornadas.

A lo largo de la semana que pasó, el gobierno de Santa Fe informó que tomó deuda por USD 800 millones en el exterior a través de un bono a 9 años con un cupón de interés anual del 8,10%. Según informaron desde la gobernación de Maximiliano Pullaro, más de 111 inversores institucionales internacionales y más de 1.200 inversores individuales presentaron ofertas que totalizaron USD 1.800 millones.

“Ese monto de oferta global incluyó una oferta local por USD 350 millones realizada por más de 800 inversores bancarios, institucionales y minoristas de Argentina, lo cual constituye una fuerte señal de la confianza de los inversores argentinos en el crédito de la provincia de Santa Fe”, indicaron desde el entorno de Pullaro.

De esta manera, el distrito litoral se sumó a la Ciudad Autónoma de Buenos Aires (CABA), que, a mitad de noviembre, concretó la emisión de USD 600 millones de la Serie 13 del Bono Tango, a una tasa del 7,8% anual. El título se colocó bajo ley inglesa y la demanda total ascendió a USD 1.700 millones.

Boom de endeudamiento corporativo y sub soberano

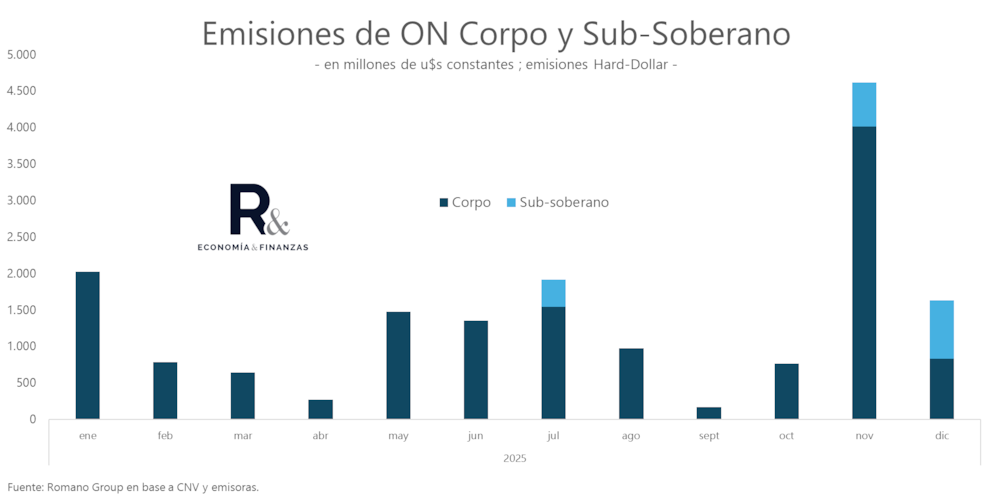

“Sin dudas que uno de los hitos que marcó el resultado electoral fue la amplia emisión de títulos hard-dollar. Ya se llevan emitidos USD 6.200 millones desde las elecciones entre corporativos y subsoberanos. Hoy Santa Fe fue noticia levantando USD 800 millones al 8,1% anual. Noviembre cerró con USD 4.600 millones emitidos y diciembre ya lleva USD 1.630 millones“, destacó un informe de Romano Group.

Entre las principales operaciones de las empresas se destacaron:

- Tecpetrol, perteneciente al Grupo Techint, lanzó el 3 de noviembre una colocación por USD 750 millones con una tasa fija anual del 7,625% y vencimiento en 2030.

- YPF emitió obligaciones negociables por USD 500 millones a una tasa del 8,750% con plazo hasta 2031.

- Pluspetrol obtuvo financiamiento por USD 500 millones;

- Pampa Energía realizó una emisión por USD 450 millones;

- Transportadora de Gas del Sur (TGS) concretó una colocación equivalente a USD 500 millones.

- Edenor colocó USD 201 millones en el mercado.

En el ámbito local, entre las emisiones en dólares realizadas recientemente se encuentran las de Banco Comafi (USD 38 millones), Mirgor (USD 20 millones), Banco Galicia (USD 144 millones) y Banco Patagonia (USD 47 millones), de acuerdo con datos recopilados por la consultora 1816.

La misma firma de análisis macroeconómico planteó que el boom de emisiones offshore de corporativos y provinciales actuaron como un puente de divisas ante la reducción de la oferta del sector agroexportador y, en consecuencia, contribuyeron a la estabilidad cambiaria que se extendió en las últimas semanas.

“Si la cuenta capital no permitió hasta el momento que el Tesoro acumule más divisas ni que el spot se aleje del techo de la banda, se debe al menos en parte a que ese flujo está compensando la menor liquidación del agro post retenciones cero: CIARA informó que en noviembre el complejo oleaginoso cerealero liquidó apenas USD 760 millones (-62% interanual y el registro más bajo para un mismo mes en 10 años). La buena noticia es que la cosecha de trigo que se viene promete ser excelente”, remarcó el informe semanal.

Lo cierto es que tras la victoria del oficialismo los comicios de medio término, el riesgo país experimentó una caída superior a 400 puntos básicos desde los 1.100 previos a los comicios. En noviembre, alcanzó las 597 unidades, su nivel más bajo desde enero de 2025, aunque luego superó nuevamente las 600 para ubicarse actualmente en 627. El escenario ideal para el equipo económico es que la variable financiera comprima aún más para regresar a los mercados internacionales de crédito y refinanciar los vencimientos de deuda previstos para 2026.

El indicador elaborado por JP Morgan refleja la probabilidad de un incumplimiento de pagos soberanos. En otras palabras, mide el nivel de incertidumbre para los inversores y surge de la diferencia entre el rendimiento de los bonos argentinos y el de los títulos del Tesoro de Estados Unidos, considerados libres de riesgo, con una tasa cercana al 4%. Con las cifras actuales, Argentina solamente podría financiarse en el exterior con tasas superiores al 10% anual en dólares, lo que presionaría sobre las cuentas públicas.

Regreso a los mercados de deuda

El desafío para el Gobierno radica en que enfrenta vencimientos de deuda por USD 4.200 millones en enero y una cifra igual en julio. Este viernes, Caputo anunció el regreso de la Argentina al mercado voluntario de deuda. En concreto, el titular del Palacio de Hacienda comunicó que licitarán un Bono del Tesoro Nacional denominado en dólares estadounidenses pero bajo ley argentina, con un cupón de 6,50% anual con pagos semestrales y fecha de vencimiento prevista para el 30 de noviembre de 2029.

La última colocación de deuda en los mercados internacionales tuvo lugar en enero de 2018, período en el que Caputo se desempeñaba como ministro de Finanzas bajo el gobierno de Mauricio Macri. En este caso, la nueva emisión está sujeta a la legislación local, por lo que no significa un retorno a las colocaciones realizadas bajo jurisdicción extranjera, aunque los pagos se efectúen en dólares estadounidenses.

Además del retorno al endeudamiento en moneda dura, el equipo económico sigue en negociaciones para cerrar un préstamo con bancos internacionales por hasta USD 7.000 millones. Pero, más allá de ambas líneas de financiamiento, una reducción del riesgo país a la zona de 400-500 puntos facilitaría el regreso a los mercados internacionales, lo que también permitiría renovar los compromisos sin necesidad de realizar desembolsos en efectivo a los tenedores de bonos.

Últimas Noticias

Dólares para las reservas: restan USD 3.600 millones por liquidar de empresas que colocaron deuda

La entidad que conduce Santiago Bausili podrá seguir acumulando divisas comprándolas en bloque a empresas que colocaron obligaciones negociables

Cuánto podrían aumentar las exportaciones de la agroindustria argentina si entra en vigencia el acuerdo del Mercosur con la Unión Europea

Un informe privado calculó el probable impacto de aplicar el convenio internacional, cuyo inicio efectivo podría estirarse debido a decisiones europeas. Qué bienes aumentarían más sus colocaciones

Dos de cada tres áreas de la economía producen menos que en el tercer trimestre de 2023, debido al aumento de las importaciones

Un estudio de la consultora Equilibra precisa que solo 19 de 55 sectores productivos se expandieron y 36 retrocedieron. El grueso de la caída fue en sectores “transables” e industriales, más sujetos a la competencia externa. China, precisa el trabajo, es el país que más terreno ganó

Antonio Aracre: “La gente está empezando a tener una mayor educación financiera”

El ex asesor de Alberto Fernández, ahora cercano al presidente Javier Milei, fue muy optimista sobre la evolución de la economía en 2026 porque -dijo- se despejó el riesgo político. Remonetización en pesos y desindexación del dólar. Reforma laboral, empleo y “cambio de humor” del campo

Una por una: cuál es la situación de las fábricas de autos argentinas frente a un escenario mundial que exige más eficiencia

En los próximos dos años se deben decidir los proyectos que le den vida a la industria automotriz argentina en 2030. Exportar es vital para sobrevivir y sin cambios en las condiciones actuales se pueden demorar las inversiones que lo hagan posible