Comprar alimentos en la Argentina significó, durante 2025, afrontar una carga impositiva elevada incluida directamente en el precio final. Según un informe del Instituto Argentino de Análisis Fiscal (IARAF), la carga tributaria legal argentina sobre un alimento se ubicó entre el 42% y el 43% del valor que paga el consumidor en las principales ciudades del país. El dato surgió del análisis de la legislación vigente en los tres niveles de gobierno y permitió identificar qué impuestos y aportes explicaron esa porción del precio.

El estudio midió el costo impositivo total promedio que recayó sobre un alimento que tributó la alícuota plena del IVA del 21%, a lo largo de toda la cadena productiva y comercial. Para realizar el cálculo, el IARAF partió del nivel industrial y consideró un proveedor de insumos, un establecimiento industrial, un distribuidor mayorista y un comercio minorista. A partir de esa estructura, el informe reconstruyó cuánto aportó cada tributo al precio final que enfrentó el consumidor.

PUBLICIDAD

La estimación se basó en la legislación impositiva vigente en 2025, tanto a nivel nacional como provincial y municipal. En el caso de los municipios, el análisis solo incluyó la Tasa de Inspección, Seguridad e Higiene (TISH), debido a que se trató del tributo local más generalizado y aplicado sobre las ventas netas. El informe no incorporó tasas inmobiliarias ni al automotor, ya que la variabilidad entre jurisdicciones y empresas impidió una estimación homogénea.

En el plano provincial, el estudio se concentró en el Impuesto sobre los Ingresos Brutos, que representó el tributo de mayor peso recaudatorio para las provincias. El informe no consideró el impuesto de sellos ni los tributos inmobiliarios o automotores, por las mismas razones metodológicas vinculadas a la diversidad de regímenes y alícuotas.

PUBLICIDAD

A nivel nacional, el análisis incluyó el Impuesto al Valor Agregado, el Impuesto a las Ganancias y el Impuesto a los Débitos y Créditos en cuentas bancarias, conocido como impuesto al cheque. Para Ganancias, el cálculo tomó como referencia el porcentaje del impuesto abonado sobre las utilidades totales, según promedios sectoriales, y luego expresó su incidencia en función de las ventas. En el caso del impuesto al cheque, el informe partió del supuesto de bancarización del ciento por ciento de las operaciones, compatible con el cumplimiento de las obligaciones fiscales vigentes.

Otro componente central del estudio correspondió al Régimen Previsional y de Seguridad Social. El IARAF consideró tanto las contribuciones patronales como los aportes personales de los trabajadores, que los empleadores retuvieron de manera obligatoria. El informe trató a la totalidad de estas obligaciones como costo previsional, ya que se organizaron bajo un régimen de solidaridad y no guardaron una relación directa entre aporte y beneficio individual.

PUBLICIDAD

Los escenarios planteados

Sobre esta base metodológica, el informe presentó dos escenarios. En el primero, supuso que los tres primeros eslabones de la cadena productiva correspondieron a establecimientos de gran tamaño, mientras que el último eslabón, el comercio minorista, operó como un negocio pequeño. En el segundo escenario, asumió que todos los eslabones funcionaron como establecimientos grandes, como ocurrió en el caso de los hipermercados.

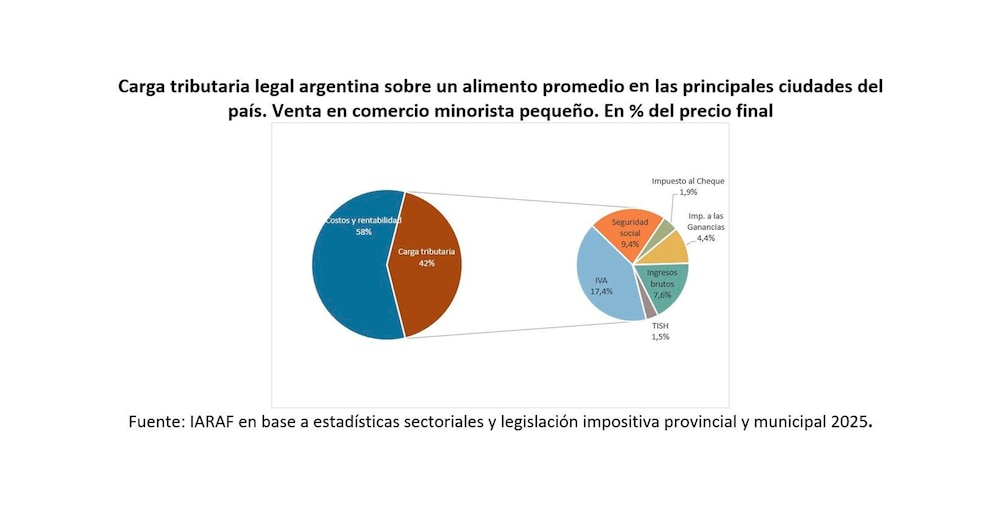

En el escenario de venta en comercios minoristas pequeños, la carga tributaria promedio sobre el precio final de un alimento alcanzó el 42%. Dentro de ese total, el IVA explicó la mayor parte de la carga, con una incidencia del 17,4% del precio final. Los aportes a la Seguridad Social representaron el 9,4%, mientras que Ingresos Brutos aportó el 7,6%. El Impuesto a las Ganancias explicó el 4,4%, el Impuesto a los Débitos y Créditos Bancarios el 1,9% y la TISH el 1,5%.

PUBLICIDAD

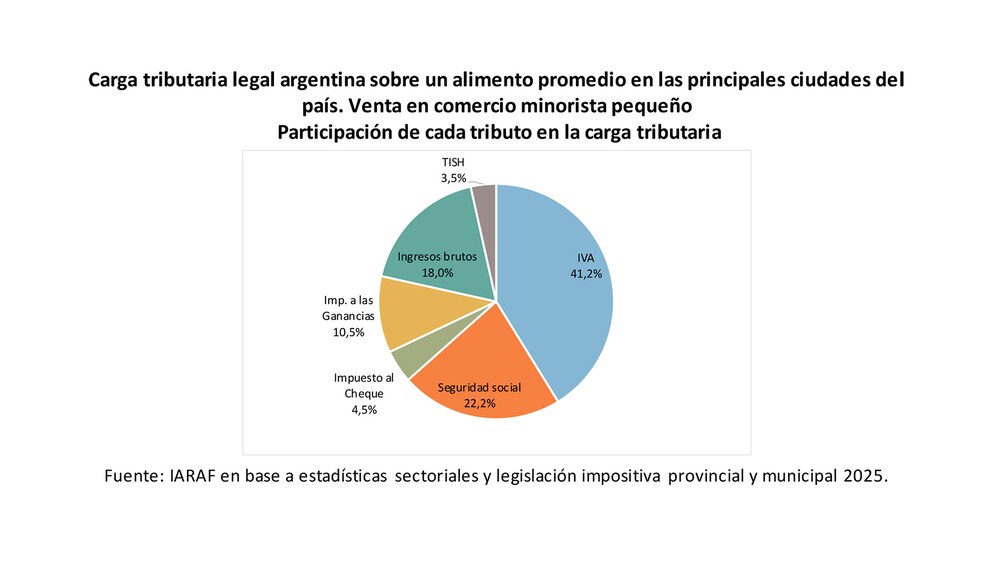

Cuando el informe analizó la estructura de la carga tributaria en este escenario, mostró que el IVA concentró el 41,2% del total de impuestos incluidos en el precio final. La Seguridad Social explicó el 22,2% de la carga, Ingresos Brutos el 18%, el Impuesto a las Ganancias el 10,5%, el Impuesto al Cheque el 4,5% y la TISH el 3,5% restante. De este modo, el estudio evidenció que la mayor parte del peso impositivo provino de tributos indirectos y aportes obligatorios distribuidos a lo largo de toda la cadena.

El segundo escenario analizó la venta en comercios minoristas grandes, como los hipermercados. En este caso, la carga tributaria promedio sobre el precio final subió un punto porcentual y llegó al 43%. El IVA mantuvo la misma incidencia sobre el valor final, con un 17,4%, y los aportes a la Seguridad Social también se ubicaron en 9,4%. Sin embargo, Ingresos Brutos aumentó su peso hasta el 7,8%, mientras que la TISH alcanzó el 2,2%. El Impuesto a las Ganancias volvió a representar el 4,4%, y el Impuesto a los Débitos y Créditos Bancarios se mantuvo en el 1,9%.

PUBLICIDAD

La estructura de la carga tributaria en este segundo escenario mostró un incremento en la participación relativa de Ingresos Brutos y de la TISH respecto del caso de los comercios minoristas pequeños. En contrapartida, el resto de los tributos redujo su participación porcentual dentro del total, aunque sin cambios relevantes en su incidencia directa sobre el precio final que pagó el consumidor.

El informe destacó que la estimación del costo impositivo total se realizó a partir de estructuras de ingresos y costos promedio construidas con información sectorial. De esta manera, el estudio buscó reflejar el impacto legal de los tributos vigentes, sin incorporar efectos derivados de incumplimientos o regímenes especiales.

PUBLICIDAD

Así, el análisis del IARAF permitió observar cómo se conformó el precio final de un alimento a partir de la acumulación de impuestos nacionales, provinciales y municipales, junto con aportes previsionales obligatorios. El resultado mostró que una porción significativa del monto que pagó el consumidor correspondió a obligaciones fiscales que se sumaron en cada etapa de la cadena productiva y comercial, desde el proveedor de insumos hasta el comercio minorista.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

“Si no te gusta, andate a Cuba”: Milei defendió al liberalismo y se cruzó con un asistente en pleno discurso

En el 172° aniversario de la Bolsa de Comercio de Buenos Aires, el presidente interrumpió su disertación para responder a las críticas de una persona que lo cuestionó desde el público

Vista aumentó 32% su producción, bajó el costo de extracción de petróleo e incrementó sus exportaciones

Impulsado por Vaca Muerta y la consolidación de los activos adquiridos a Equinor, la petrolera reportó una mejora en sus resultados operativos en el segundo trimestre del año

Jornada financiera: las acciones argentinas cayeron en Wall Street y subió el riesgo país

Los índices estadounidenses bajaron hasta 1,5% y el S&P Merval porteño cedió 3,2%. Los títulos argentinos perdieron hasta 10% en el exterior y el riesgo país subió a 410 puntos básicos. El dólar se mantuvo a $1.495 en el Banco Nación y el BCRA compró USD 230 millones

El Banco Central aceleró la compra de dólares: suma más de USD 1.000 millones en la semana

La autoridad monetaria realizó otra fuerte compra de dólares y acumula más de USD 12.500 millones en lo que va del año

“Mediocre y resentido”: el ministro de Economía argentino cruzó a un conductor inglés que lanzó una dura frase sobre las Malvinas

Luis Caputo cuestionó en duros términos al periodista Piers Morgan por una polémica frase que utilizó para referirse a la causa Malvinas luego de la victoria argentina contra Inglaterra