La decisión del Gobierno argentino de reducir temporalmente las retenciones a 0% para granos generó expectativas en los mercados y entre los productores, pero el efecto se percibió como insuficiente, de acuerdo con la consultora Invecq. Al mismo tiempo, con una demanda creciente podrían faltar USD 8.500 millones.

El Tesoro nacional adquirió menos dólares de lo calculado y, tras una breve pausa, retomó la venta de divisas, mientras los productores expresaron disconformidad ante el alcance real del beneficio. Este escenario reactiva la incertidumbre sobre cómo se gestionarán las semanas restantes hasta las elecciones presidenciales en un contexto de creciente debilidad cambiaria.

La eliminación de los Derechos de Exportación (DEX), largamente demandada por el sector agrícola, fue anunciada como un avance, aunque su impacto quedó acotado tras durar apenas tres jornadas.

El informe de Invecq señala que, si bien las cerealeras anticiparon ventas por encima de su disponibilidad real de granos, el beneficio para los productores al vender resultó limitado, ya que la industria les pagó un valor con retenciones descontadas.

A pesar de ese esquema, los precios de la soja en el mercado de Rosario experimentaron una fuerte suba: saltaron de $439.800 (USD 298) el 19 de septiembre a $493.000 (USD 364 oficiales) el 23 de septiembre, reduciendo drásticamente la brecha con la cotización internacional de Chicago de 21% a apenas 2%.

La restitución de las alícuotas derivó en una corrección parcial de los precios, aunque estos conservaron fortaleza, con un diferencial de apenas 5% respecto a la plaza internacional.

Acumular divisas ... a medias

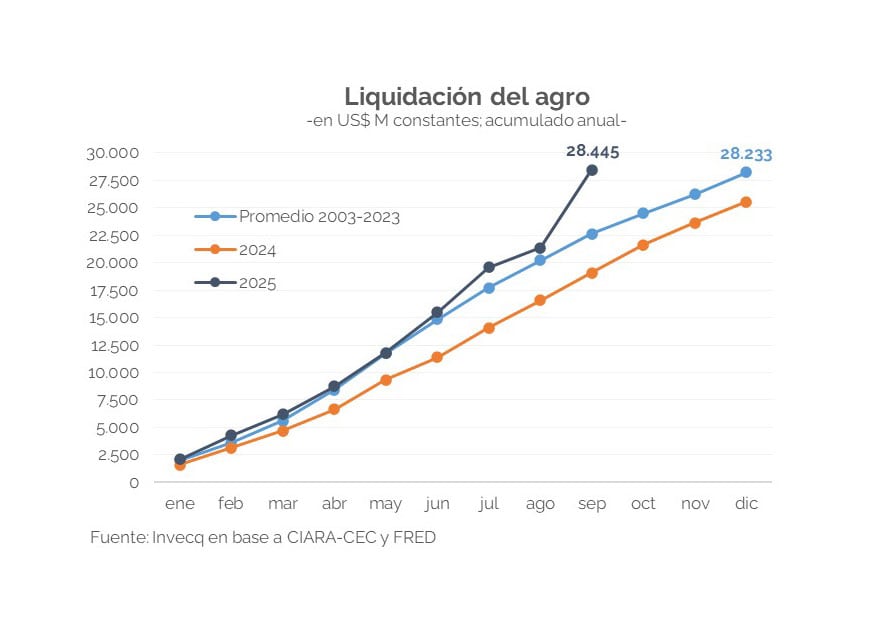

“El objetivo central de la medida era acumular divisas para enfrentar la creciente presión cambiaria y despejar dudas sobre la capacidad de pago de los próximos vencimientos —reflejadas en el repunte del riesgo país—. Sin embargo, el resultado fue modesto: el agro liquidó USD 6.100 millones entre el 23/09 y el 01/10, mientras que los depósitos del Tesoro aumentaron en USD 1.157 millones (hubo vencimientos con organismos internacionales por USD 500 millones)“, apuntó Invecq.

Esto se debió a que, no solo se compró el 35% del total anticipado por el sector, sino que en octubre ya empezó a vender: el único dato confirmado es el del 1/10, cuando los depósitos se redujeron en USD 544 millones.

“El punto clave ahora es cómo administrará el equipo económico una presión cambiaria que no cede, con un flujo de divisas en retroceso y una demanda sostenida, incluso con margen para crecer a medida que se acerquen las elecciones”, sostuvo la consultora.

En cuanto a la oferta, entre 2003 y 2024 el complejo oleaginoso-cerealero liquidó USD 6.600 millones promedio en el último trimestre, a precios constantes. Parte de ese volumen se adelantó, lo que implicará menores ingresos en los próximos meses.

En este sentido, LCG señaló que el efecto que ese aluvión de liquidaciones por la quita de retenciones y de dólares deja poco para el resto del año, en particular para noviembre y diciembre. Según los cálculos del informe, ese monto “puede rondar entre USD 300 y 1.000 millones por mes”.

En paralelo, precisó Invecq, la demanda privada aparente (cuántas divisas demandan las empresas e individuos con acceso al mercado de cambios por importaciones, atesoramiento, etc.) promedió USD 540 millones diarios en agosto, pero saltó a USD 1.050 millones en la corrida previa al anuncio del apoyo de EE.UU. y se estabilizó luego en USD 770 millones.

Oferta en baja, demanda en ascenso

“De cara a los comicios, con una oferta que volvería a los niveles previos a la liquidación extraordinaria (USD 500 millones) y bajo el supuesto de una demanda en ascenso, podrían faltar alrededor de USD 8.500 millones”, advirtió el informe.

“Si bien el Gobierno cuenta con un colchón relevante (las reservas líquidas del BCRA eran USD 18.500 millones al 23 de septiembre y el Tesoro disponía de USD 1.784 millones al 1 de octubre), no parece razonable desprenderse de semejante volumen solo para sostener este nivel de tipo de cambio”, añadió.

“Algún ajuste resulta inevitable. Dado que las chances de que el equipo económico modifique el esquema antes del 26 de octubre son bajas, las alternativas que quedan son pocas: endurecer transitoriamente las restricciones, o que Estados Unidos concrete parte de los anuncios de apoyo”, concluyó.

Últimas Noticias

Plazo fijo: cuánto pagan los bancos por depósitos de $1 millón

Las tasas para plazos fijos a 30 días muestran una diferencia de hasta 10% entre bancos tradicionales y digitales y pueden generar más de $8.000 de brecha por cada millón invertido

La economía argentina creció 4,4% en 2025: cuáles fueron los sectores que traccionaron el crecimiento

En el cuarto trimestre del año pasado, el Producto Interno Bruto (PIB) aumentó 0,6% respecto al período previo y 2,1% interanual. Qué pasó con el consumo, las exportaciones y la inversión

El dólar volvió a caer, tocó un mínimo en un mes y se aleja del techo de la banda

La divisa mayorista terminó operada a $1.390,50, su menor cotización desde el 24 de febrero. El público cayó a $1.410 en el Banco Nación

Más de 10 millones de familias tienen problemas habitacionales en la Argentina, según un estudio

El informe redefine el déficit habitacional en el país al sumar la problemática de los inquilinos. El análisis advierte sobre el impacto de la pobreza en el acceso a un techo digno y la falta de crédito para la clase media.

Banco Macro adquirió el 50% de Banco Sáenz para profundizar su estrategia digital junto a Personal Pay

La operación, pendiente de aprobación por el Banco Central de la República Argentina, refuerza la integración entre banca tradicional y soluciones fintech, ampliando la propuesta de servicios financieros en el mercado argentino