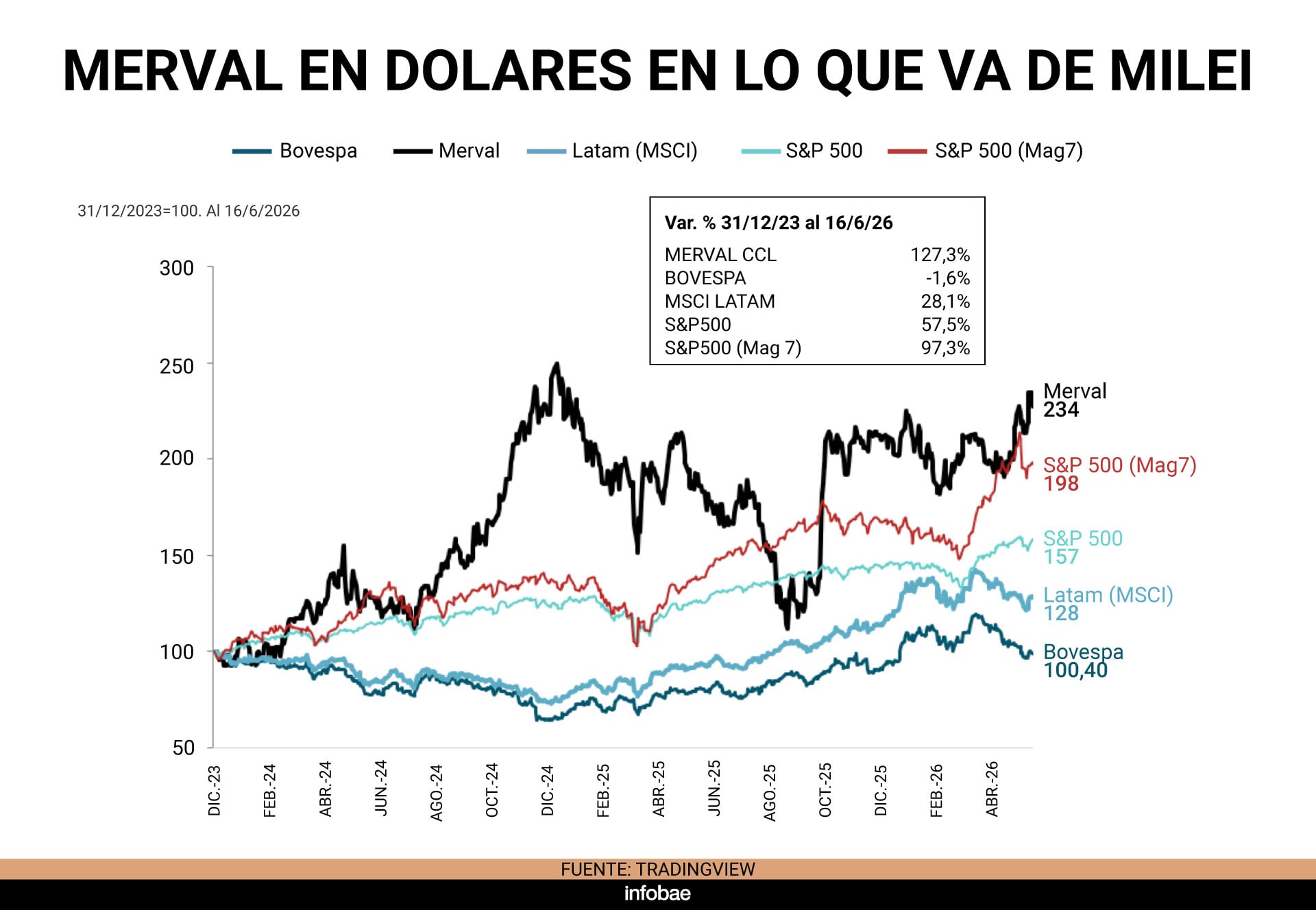

Entre fines de diciembre de 2023, a poco de asumir el gobierno de Javier Milei, y el martes pasado, el índice Merval de acciones de bolsa de Buenos Aires medido en dólares CCL aumentó un 127 por ciento. Para dimensionar ese desempeño, un informe de Quantum precisa que en el mismo período el índice Bovespa, de la bolsa de San Pablo, subió 1,6% y el índice MSCI (por Morgan Stanley Capital International) para América Latina aumentó 28%, un ritmo cinco veces menor.

Además, el informe de la consultora comparó el resultado del Merval en dólares con el del S&P 500 de Estados Unidos, que en igual período aumentó 57%. El índice porteño incluso dejó atrás al subíndice tecnológico “Magnificent 7” (por las “tecnológicas” Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia y Tesla), cuyo crecimiento fue del 97 por ciento.

PUBLICIDAD

Según Quantum, el extraordinario rally del Merval en dólares CCL se debe mayormente a dos factores: el “riesgo país” o costo de capital en la Argentina y a la composición particular del índice, que además tuvo un notable cambio de anatomía, con un fortísimo aumento de la incidencia de los sectores financiero y energético y una no menos notable pérdida de los sectores productores de bienes (“Materiales”), en tanto la incidencia de los “servicios públicos” mantuvo invariada su participación.

Costo de capital o riesgo país

El riesgo país pasó de niveles de 1.900 puntos básicos a fines de 2023 a cerca de 420 en los últimos días. Pero, observa el informe, “a pesar de que la baja en el período es muy significativa, continúa siendo superior y menos estable que en otros países de la región”. Por caso, el riesgo de Brasil es de 200 puntos (menos de la mitad) y la tasa base o mojón del cálculo del costo total de endeudarse para la Argentina, que son los bonos del Tesoro de EEUU a 10 años, pasó de 3,88% a 4,43% en el mismo período, neutralizando unos 55 puntos de la disminución o mejora del riesgo país.

PUBLICIDAD

“En términos generales, la reducción del riesgo país conlleva mejores condiciones para el acceso al financiamiento del sector privado. Ello mejora las expectativas del flujo de fondos de las empresas y su rentabilidad. A menor riesgo país o costo de capital, mejores condiciones de acceso a financiamiento y perspectivas de las compañías, proceso que impacta positivamente en la valuación del índice.

La combinación de ordenamiento macroeconómico general, y fiscal en particular, y las “muy buenas expectativas sobre el futuro de sectores específicos de la economía”, resalta el informe, contribuyeron a la baja del riesgo país y a que el Merval en dólares se acerque a los máximos históricos.

PUBLICIDAD

Cambios en la composición del índice

No menos espectacular que el aumento del índice son los cambios en su interior. El 49% de la actual capitalización del índice (contra 45% a fines de 2023) está representada por compañías de petróleo y gas (YPF sola explica el 32%), ahora menos expuestas a medidas gubernamentales “dada la situación y evolución internacional del sector y el marco específico que se dio en Argentina para su desarrollo”, dice el informe, en referencia a los precios internacionales y el RIGI.

Mucho más impresionante aún es el aumento de la participación de los bancos y empresas financieras, que casi se duplicó (pasó del 18 al 33%), con pesos muy destacados de Grupo Galicia (13%) y Banco Macro (9%). Se trata, justamente, del sector más expuesto a la evolución del costo de capital o riesgo país y por lo tanto el más favorecido por su reducción.

PUBLICIDAD

El sector de servicios públicos representa el 8,6% y el de materiales/industriales el 8,1%, contra el 26,9% de fines de 2023 con fuerte participación de Mirgor en ese momento. En definitiva, la evolución del índice refleja la pérdida relativa del conjunto de empresas productoras de bienes e integrantes del sector “Materiales” de la economía.

Diferencias sectoriales y comparación con Wall Street

Las variaciones por sector muestran lógicamente la misma evolución, en la que también cuentan las perspectivas de negocios.

El sector de Petróleo & Gas aumentó 183% entre 2023 y 2026, contra un aumento del 31% del mismo sector en el S&P 500. “Mientras que en el Merval el sector representa 49% de la capitalización total de mercado, en el S&P 500 es apenas el 3% del total”, dice un pasaje del informe, lo que describe cierta anomalía.

PUBLICIDAD

Del mismo modo, mientras el sector financiero pesa 33% en el Merval, su incidencia en el S&P 500 es del 12 por ciento. Mientras en Wall Street las acciones financieras crecieron un de por sí notable 44%, en el mercado local volaron un impresionante 230%, lo que apuntaría a que tienen con qué afrontar el preocupante aumento de la morosidad bancaria y financiera, que en abril llego a su mayor nivel en 20 años.

Por último, mientras en el S&P 500 las “Magníficas 7” de Hi Tech representan el 38% de la capitalización, en el Merval no hay empresas que puedan considerarse “tecnológicas”.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Arcor invertirá USD 3,8 millones en un parque solar y generará su propia energía para su planta industrial de Catamarca

La iniciativa permitirá cubrir hasta el 90% del consumo eléctrico del complejo de Recreo con fuentes renovables

El régimen de China lanzó una cacería fiscal global: reclama impuestos atrasados desde el año 2000

La ofensiva ordenada desde Beijing apunta a rentas acumuladas fuera de sus fronteras y ordenó a bancos auditar declaraciones, en un intento por compensar la caída de la recaudación y contener fugas de capitales

Luis Caputo: “Para todos los tarados que hablan de la industria: entre 2011 y 2023, cayó 10% a pesar de los subsidios”

El ministro de Economía criticó con dureza a quienes consideran que el modelo económico actual perjudica al sector manufacturero

Las exportaciones agroindustriales a la Unión Europea alcanzaron los USD 2.500 millones en el primer semestre

Los envíos crecieron un 30% en valor en los primeros seis meses del año. Cuáles fueron los principales productos

El BCRA renovó el swap con el Banco Popular de China por 5 años, dos más que en los acuerdos anteriores

Las dos instituciones extendieron su acuerdo de intercambio de monedas a 17 años de la primera firma, con una vigencia superior a la de todos los contratos previos entre ambos bancos centrales