La clásica pelea entre la banca tradicional y las fintech por disputarse el mercado de los distintos servicios financieros parece haber sido resuelta por el usuario, en virtud de una tendencia clara: cada vez son más los que prefieren utilizar cuentas de ambas clases al mismo tiempo.

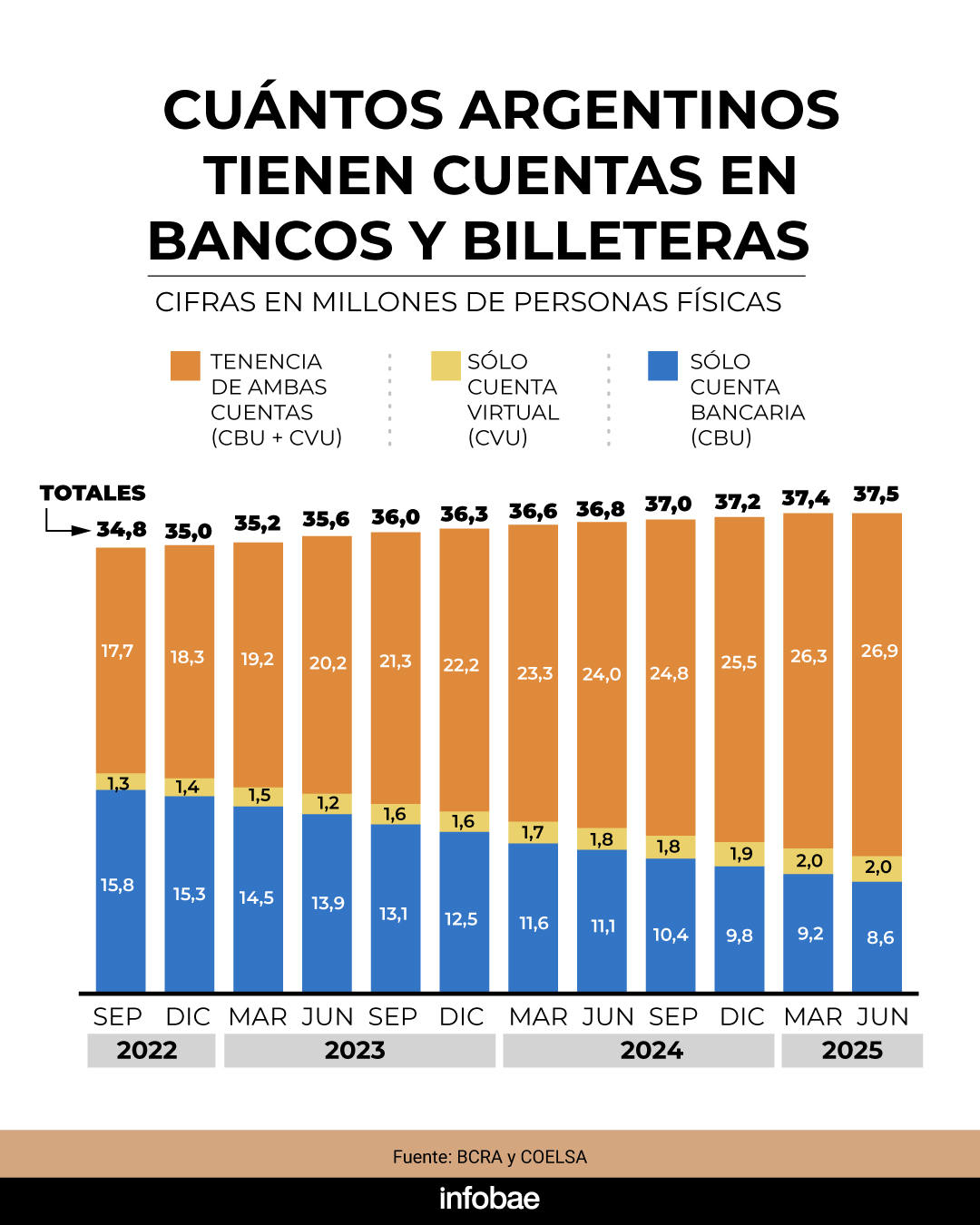

Un informe del Banco Central aportó una radiografía de los argentinos y las cuentas que poseen. Hay 37,5 millones de personas físicas que poseen al menos una cuenta de pago: de ellos, 26,9 millones tienen una cuenta bancaria (con CBU) y una cuenta virtual en una billetera (con CVU). Hay 8,6 millones que tienen solamente cuentas en bancos y hay también 2 millones de argentinos que tienen únicamente una cuenta virtual.

De esa forma, un 71,7% de los argentinos que usan servicios financieros tienen cuentas de ambas clases. Tres años atrás en 2022, ese porcentaje llegaba solo al 50%, ya que la porción de usuarios que prefería usar únicamente cuentas bancarias era el doble que en la actualidad.

La expansión de los servicios, en su mayoría gratuitos, hace que el público elija en cada caso lo que más le conviene sin atarse demasiado. Hay quien abre una cuenta solamente para aprovechar una promoción o para hacer una operación determinada. El aluvión de turistas a Brasil que el verano pasado abrió cuentas en billeteras para utilizar Pix, el medio de pago más difundido del país vecino, vale como ejemplo.

Los servicios que prestan bancos y billeteras virtuales cada vez se parecen más entre sí. Los bancos tradicionales que se esfuerzan en sumar apps y digitalización, al tiempo que hay fintech, como Ualá que ya lo hizo o Mercado Pago que planea hacerlo, se transforman en bancos digitales para tener lo mejor de ambos mundos.

“La población pondera el acceso a distintos tipos de cuentas con atributos que satisfacen diversas necesidades. Las dos tendencias más marcadas son la tenencia simultánea de cuentas bancarias y de pago, y la tenencia de cuentas en moneda extranjera“, señaló el BCRA.

La enorme cantidad de personas que poseen al menos una cuenta (37,5 millones a junio pasado) confirma la enorme cobertura en ese sentido. “El acceso a cuentas para los segmentos aún no bancarizados se ha facilitado de manera significativa, lo que mantiene en niveles bajos el riesgo de exclusión financiera por falta de cuenta", explica el Central. Deja en claro que para expandir la inclusión, lo que sobran en los celulares de los argentinos, son cuentas.

Cómo elegir entre el banco y la fintech

Un informe de la consultora Brain Network explica qué motivos o atributos llevan al usuario a elegir dónde poner su dinero y qué herramienta usar para pagar, transferir, ahorrar o hacer cualquier otra operación financiera. Y además pone sobre la mesa la palabra clave: la principalidad, el indicador del vínculo entre el usuario y cada entidad financiera, establecido en base a la intensidad de uso, cercanía y valoración de cada una de ellas.

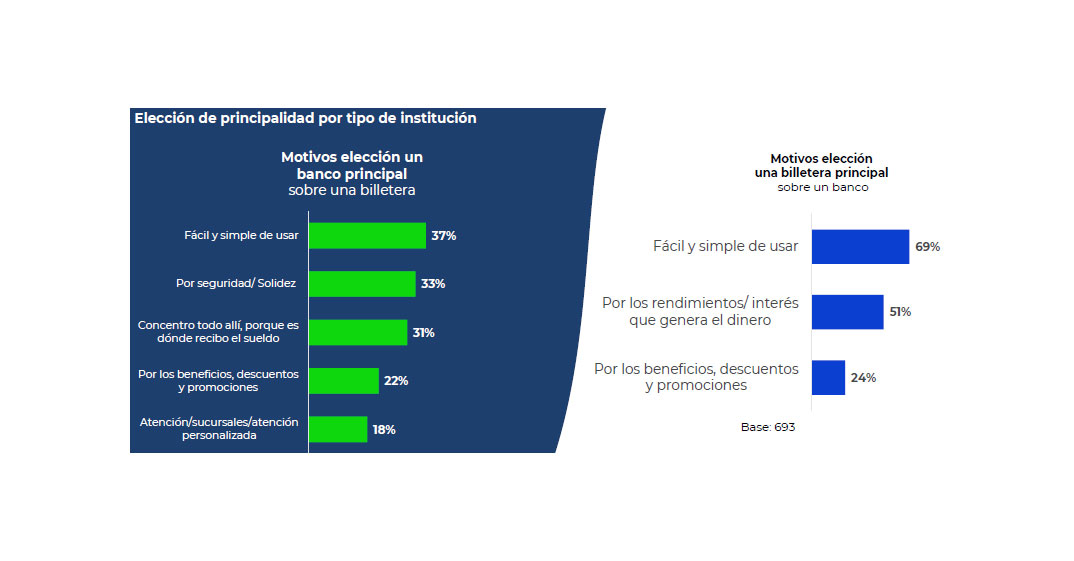

¿Qué factores llevan a preferir la cuenta de un banco para su uso principal en lugar de una cuenta virtual, o viceversa? El principal motivo es el mismo en ambos casos: la simpleza de uso. Los productos complicados quedan fuera de juego. Un 37% de los usuarios que prefieren las cuentas bancarias lo destacan; mucho más en el caso de los que prefieren billeteras (69%).

Los clientes de los bancos también destacan como atributos la seguridad o solidez (33%), la concentración de todas las operaciones donde se cobra el sueldo (31%) y las promociones (22%). Recién allí aparece la atención personalizada en una sucursal como un beneficio destacable (18%).

Los que se inclinan por una fintech antes que por un banco destacan los rendimientos o intereses que genera el dinero depositado (51%) y también las promociones (24%).

“La competencia por la principalidad ha estado presente en el mercado desde siempre, pero su relevancia actual está más vigente que nunca, y seguirá marcando la escena competitiva y la búsqueda de diferenciación de los distintos actores del mercado”, señaló Lionel Holzman, CCO & Value Offer Head de Brain Network.

Generar en el usuario el hábito de que una determinada entidad financiera, billetera, tarjeta o cuenta sea la principal en su día a día, implica tener de él “cercanía, conocimiento y la posibilidad de seguir desarrollando más negocios de forma rentable”.

De allí que la batalla por la principalidad entre bancos, tarjetas y billeteras se esté desarrollando con una ola de promociones y descuentos a la hora de pagar el transporte público tras el fin del monopolio de la SUBE.

Holzman explica que el objetivo para lograr la principalidad es conseguir “una recurrencia de consumos” con una determinada herramienta. Eso permite “abrir el espacio a que el cliente tenga mayor valoración de la experiencia con esa solución, que la empiece a utilizar más en otros rubros, y que pueda apreciar su propuesta de valor integral. Como consecuencia, en última instancia, eso impacta en la principalidad”.

Últimas Noticias

Mercados: sube la Bolsa, caen los bonos y el riesgo país vuelve a superar los 600 puntos

El ascenso del petróleo impulsa a las acciones ligadas a la energía y el S&P Merval gana 1,1%. La aversión al riesgo en el exterior afecta a los títulos públicos

El precio del petróleo se dispara 5% ante una nueva escalada bélica en Medio Oriente

El barril de crudo Brent supera los USD 108 por primera vez desde 2022 tras los ataques al yacimiento South Pars de Irán. En lo que va del año asciende 75%. Teherán amenazó instalaciones energéticas en la región

Quebró uno de los restaurantes más emblemáticos de la City porteña

Ubicado en pleno microcentro, sufrió el golpe de un contexto de caída del consumo y reconversión de la zona. El local tenía más de un siglo de historia

El CEO de YPF defendió la suba de naftas por la guerra: “No vamos a tomar ventajas, nos tienen que aplaudir de parados”

La petrolera estatal enfrenta un escenario internacional complejo y sostiene que sus decisiones se basan en un compromiso firme con los consumidores y la transparencia

Los argentinos, más endeudados: se disparó la mora en billeteras virtuales y financieras y está en torno al 25%

El desbalance en los créditos alternativos se acentuó en el inicio del año, con un salto en la proporción de atrasos y cambios en las condiciones del sistema tradicional