El Gobierno Nacional puso en marcha, desde abril de 2024, un esquema de movilidad jubilatoria basado en el índice de precios al consumidor (IPC), con actualizaciones mensuales y un rezago de dos meses. Esta medida, destinada a reemplazar la fórmula establecida por la Ley 27.609, fue presentada como solución técnica ante la incertidumbre macroeconómica.

Sin embargo, un análisis detallado de los datos disponibles y de las proyecciones indica una dinámica mucho más compleja para millones de jubilados y pensionados. La lógica del IPC responde a una mirada puramente técnica que no contempla el enfoque social necesario.

Si se analiza la evolución del haber mínimo, aparece como el más desfavorecido con el nuevo esquema, aunque en realidad el mecanismo podría conducir, tarde o temprano, a la parálisis de ingresos y la desnaturalización de la función sustitutiva del sistema.

El sostenimiento del bono “extraordinario” de $70.000 funcionó como un paliativo, pero al no incorporarse al haber ni ajustarse por inflación, su peso real en los haberes se ha desvanecido

El sostenimiento del bono “extraordinario” de $70.000 funcionó como un paliativo, pero al no incorporarse al haber ni ajustarse por inflación, su peso real en los haberes se ha desvanecido. Así, quienes reciben el refuerzo han experimentado ajustes inferiores a los determinados por el índice, y de continuar esta política, sus incrementos quedarán siempre por detrás de la evolución de los precios.

El IPC captura la variación promedio de los precios para la población urbana, sin tener en cuenta la canasta específica de los adultos mayores, donde los medicamentos, alimentos básicos y servicios esenciales tienen un peso sustancialmente mayor. Además, el rezago de dos meses en la actualización deja a quienes dependen del sistema previsional siempre un paso atrás frente a la inflación.

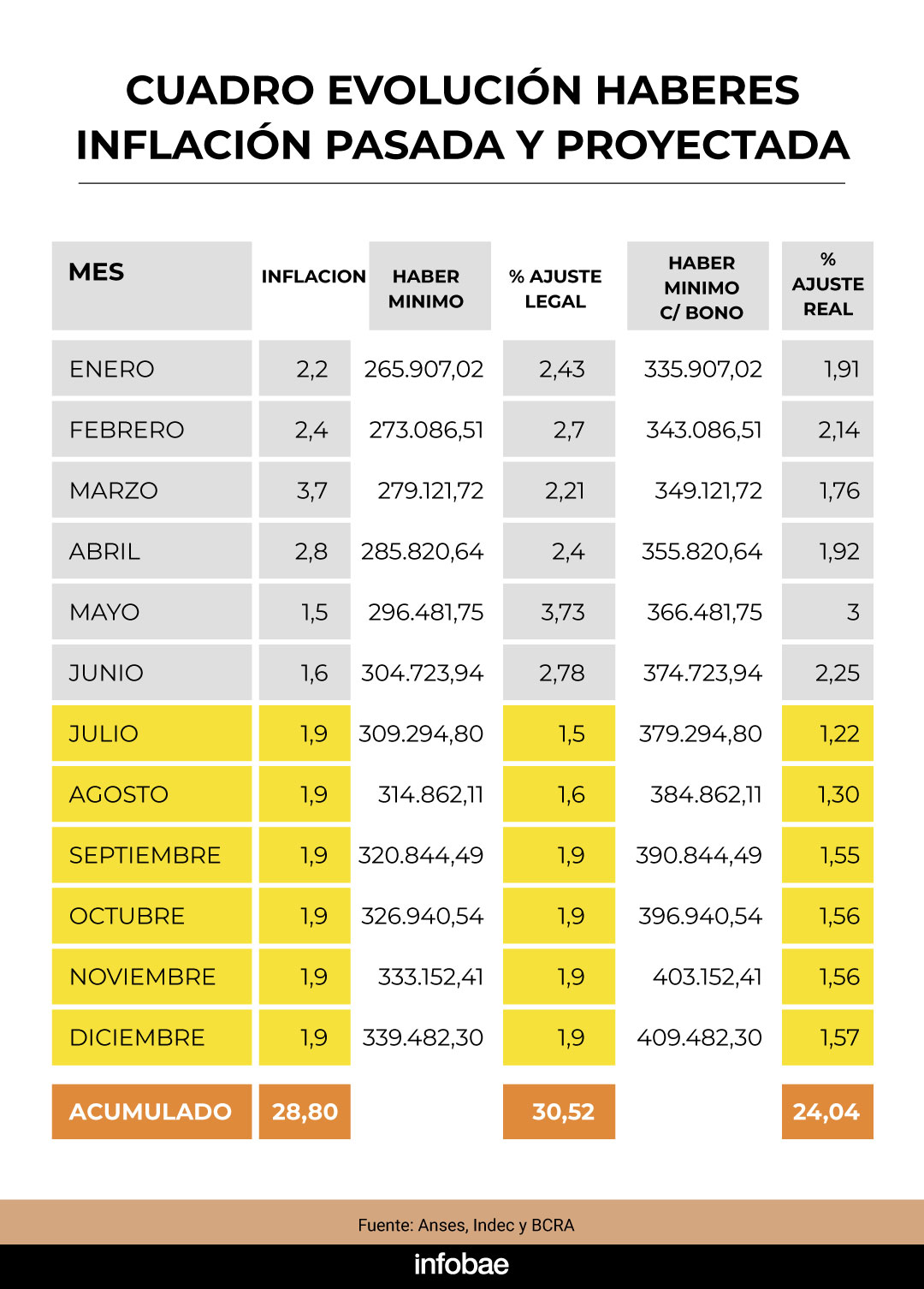

Según el Relevamiento de Expectativas del Mercado (REM) del BCRA publicado el 4 de julio, se estima una inflación núcleo del 1,9% para junio -que finalmente fue del 1,62% según el Indec- y una proyección de descenso para los meses siguientes. Esto permite trazar un escenario hacia diciembre de 2025 y calcular su impacto previsional.

Proyección al cierre del año

A fin de año, el haber mínimo legal -incluyendo a quienes no perciben refuerzo- ajustaría 30,52%, mientras que los beneficiarios del bono alcanzarían 24,04%, frente a una inflación proyectada acumulada del 28,8%. En la práctica, quienes reciben el bono “congelado” cerrarían el año con un 4,76% por debajo del índice de precios y quienes no lo reciben apenas con una diferencia positiva del 1,72%. Ninguna de estas cifras permite empatar o recuperar frente al avance de la inflación.

A todo esto, hay que sumar la falta de compensación por la inflación registrada antes de abril de 2024. Este arrastre no es exclusivo de la actual administración, y la propuesta de recomposición del 7,2%, tratada recientemente en el ámbito legislativo, resulta insuficiente.

Si la tendencia a la desinflación se afianza y la inflación mensual se acerca a cero, el esquema actual generará una consecuencia inédita: la congelación nominal del sistema previsional

Si la tendencia a la desinflación se afianza y la inflación mensual se acerca a cero, el esquema actual generará una consecuencia inédita: la congelación nominal del sistema previsional. Aquí se evidencia una contradicción fundamental: a mayor éxito en la lucha contra la inflación, mayor será el estancamiento de las jubilaciones.

Este diseño ignora que el objetivo de la movilidad no se limita a compensar la inflación, sino a mantener una proporción razonable entre los ingresos activos y los pasivos, tal como ha establecido la Corte Suprema de Justicia de la Nación en fallos emblemáticos. La movilidad previsional debe reflejar la evolución de los salarios, no solo la variación de los precios.

En definitiva, lo que hoy se observa con claridad en los haberes mínimos -un ajuste incapaz de igualar la inflación real, incluso si se suma el bono- es solo el primer síntoma de un problema mucho mayor. Si este modelo continúa, el perjuicio se expandirá a todo el esquema previsional.

Un sistema atado únicamente al IPC convierte la movilidad en inmovilidad.

El derecho previsional argentino se aleja de la garantía de un ingreso digno y proporcional, derivando hacia una lógica asistencialista incompatible con el principio sustitutivo consagrado en la Constitución Nacional.

El autor es abogado de la Universidad Nacional del Sur

Últimas Noticias

El Gobierno, en racha de costos políticos: mala praxis y cerrazón ideológica

El oficialismo tuvo que podar el proyecto de propiedad privada para aprobarlo en el Senado. Dejó un regusto a fracaso y malestar interno. También debió dar marcha atrás con el decreto que paralizó durante días la actividad portuaria. Todo, efecto del microclima de poder

El espejo del éxito: agosto define cómo termina el año

El primer semestre ya dejó suficiente información para saber qué funciona, qué objetivo se aleja y qué hipótesis perdió vigencia. Agosto abre la última ventana real para corregir el rumbo antes de que diciembre se limite a explicar los resultados

El legado ambiental de Panamá que América Latina debería mirar

América Latina necesita funcionarios capaces no solo de administrar compromisos, sino de conectarlos y convertirlos en dirección política.

¿Elecciones manipuladas?

La narrativa del fraude se expande entre líderes de distinto signo ideológico y convierte cada elección cerrada en un nuevo foco de inestabilidad

Cuando el Papa llegue a Luján

La visita de León XIV abre una oportunidad para pensar la unidad, el diálogo y el bien común en una Argentina atravesada por la confrontación