En los primeros meses de 2026, la escalada de la mora en créditos al consumo y tarjetas llevó a que distintas provincias argentinas desplegaran programas destinados a aliviar la situación financiera de las familias más afectadas. Estas iniciativas buscan facilitar la regularización de deudas mediante refinanciaciones a tasas subsidiadas, plazos extendidos y mecanismos de consolidación de compromisos.

La última en sumarse fue la Ciudad Autónoma de Buenos Aires (CABA). Esta semana, la Legislatura porteña aprobó el Programa de Desendeudamiento Familiar y Personal, un plan para refinanciar las deudas bancarias en mora por préstamos personales y tarjetas de crédito.

PUBLICIDAD

Los préstamos otorgados a través de este programa solo podrán utilizarse para saldar deudas existentes con el Banco Ciudad o con cualquier “entidad bancaria regulada por el BCRA”. Quedan fuera de esta posibilidad las deudas contraídas con billeteras virtuales o entidades financieras que no están bajo supervisión bancaria, una restricción relevante considerando el incremento de la mora en ese sector.

Las líneas de crédito para refinanciación estipulan una tasa nominal anual fija máxima del 35% y un plazo mínimo de devolución de 24 cuotas mensuales. Se trata de los parámetros mínimos, por lo que cada banco tiene la opción de ofrecer condiciones más favorables.

PUBLICIDAD

A partir de la entrada en vigencia de la ley, habrá un período de 60 días disponible para tramitar la solicitud de estos préstamos. Para acceder al beneficio, será necesario reunir los siguientes cinco requisitos en forma simultánea:

- Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras.

- Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) días, al 1° de junio de 2026.

- Tener ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, lo que en la actualidad equivale a 3.678.000 pesos.

- Acreditar que las cuotas adeudadas representan más del 30% de los ingresos mensuales del hogar.

- Tener domicilio real en CABA con una antigüedad mínima de 2 años.

En la provincia de Buenos Aires, el Banco Provincia ofrece alternativas para refinanciar deudas de consumo en situación de mora reciente. Los usuarios pueden acceder a plazos de hasta 72 meses. Además, se sumó una línea especial que establece una tasa anual del 39% para deudas con atrasos de hasta 90 días, y del 31% para quienes superen ese período, dirigido especialmente a casos de sobreendeudamiento.

PUBLICIDAD

A fines de abril, Santa Fe lanzó el Plan de Protección de los Ingresos destinado a trabajadores públicos y privados, autónomos y jubilados cuyos salarios se ven afectados por descuentos derivados de créditos que no pueden pagar.

“En la provincia, el 33 % de los empleados estatales registra descuentos por créditos en sus recibos de haberes; de ese total, unos 12.000 superan el umbral del 25 % de afectación salarial. A ellos se suman 7.000 jubilados y cerca de 60.000 trabajadores privados y autónomos en situación similar”, indicador desde el gobierno de Maximiliano Pullaro.

PUBLICIDAD

Corrientes implementó el programa “Corrientes Sostiene”, una iniciativa gubernamental que destina más de $130.000 millones para ayudar a familias con deudas en tarjetas. El esquema permite refinanciar esos compromisos en 6 o 12 cuotas fijas, con una reducción de 29 puntos porcentuales en comparación con las condiciones habituales. El alcance del plan se estima en unos 89.000 beneficiarios.

En Misiones, la administración de Hugo Passalaqua extendió un programa en colaboración con el Banco Macro, que otorga condiciones especiales para refinanciar deudas en tarjetas y préstamos. Las tasas de interés están bonificadas y el acceso está previsto para empleados públicos, municipales, jubilados y pensionados que presenten mora.

PUBLICIDAD

En Córdoba, el Banco de Córdoba (Bancor) lanzó una propuesta que permite a los clientes, tanto empleados estatales como privados que perciben sus salarios en la entidad, consolidar todas sus deudas en un solo pago mensual. El plan contempla tasas anuales que varían entre el 45% y el 70%, dependiendo del plazo elegido, que puede extenderse hasta 60 meses.

Proyectos de desendeudamiento

Mendoza avanza en el análisis de un proyecto legislativo presentado por el senador Mauricio Sat para implementar el “Programa Provincial de Rescate Financiero de Hogares Mendocinos”. La propuesta contempla entre 36 y 60 cuotas, tasas subsidiadas y está orientada a familias con ingresos que no superen los 10 salarios mínimos.

PUBLICIDAD

En Chubut, la diputada Norma Arbilla impulsa el proyecto PL014/2026, destinado a empleados públicos y clientes del Banco del Chubut. El objetivo es ofrecer créditos de refinanciación con tasas subsidiadas, respaldados por un fondo de garantía para facilitar el acceso a quienes lo necesiten.

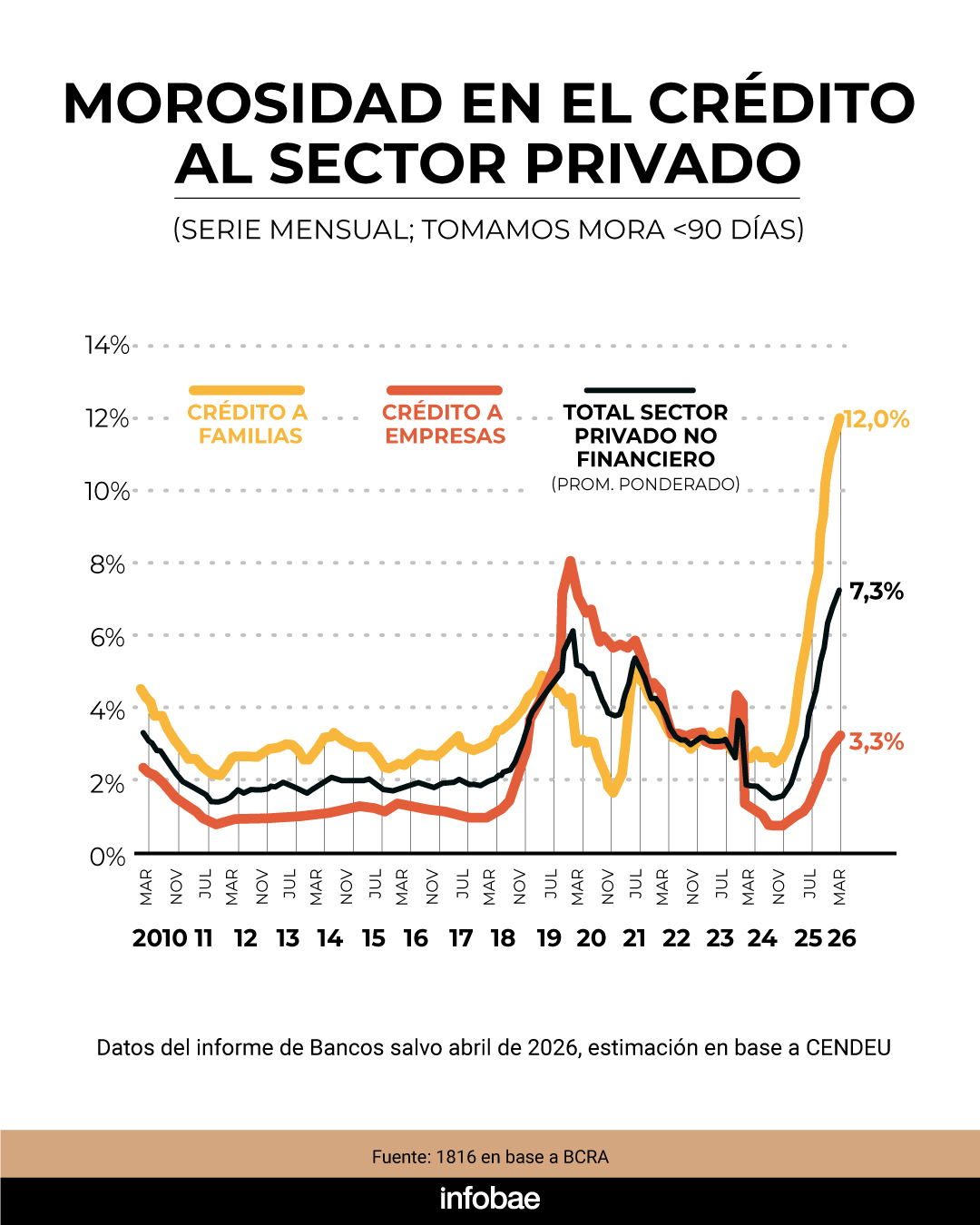

Otros distritos, como La Rioja, estudian la implementación de planes para asistir a las familias que se encuentran en una situación de mora. A nivel país, esa cifra se elevó a 12%, pese a que fuentes bancarias aseguran que se habría estabilizado en los últimos meses.

PUBLICIDAD

En paralelo, el Congreso nacional mantiene en agenda diferentes iniciativas sobre desendeudamiento familiar, impulsadas por bloques como el peronismo, Provincias Unidas, Coherencia y el PRO. El tratamiento de estos planes responde a la preocupación política por el incremento del endeudamiento de los hogares y refleja los matices entre las estrategias provinciales y la posición del gobierno nacional.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

¿Hay escasez de carne vacuna? La explicación de un especialista sobre el mercado global y el consumo argentino

Daniel Urcía, presidente de FIFRA, analizó en Infobae a la Tarde el escenario que atraviesa la ganadería, la evolución de la demanda internacional y las perspectivas para uno de los principales sectores productivos del país

Rosalía fue a comer a un exclusivo bistró de Palermo: cuánto sale el sofisticado plato que pidió

Antes de uno de sus shows en Buenos Aires, la artista catalana visitó un restaurant en el barrio porteño junto a su entorno, donde eligió una de las especialidades estrella del local gastronómico

La venta de autos usados cayó casi 13% en julio, la baja más fuerte del año: cuáles fueron los modelos más buscados

Ocurrió en un mercado condicionado por el precio elevado que siguen pretendiendo quienes venden y por una oferta agresiva de bonificaciones de 0 km

Granja Tres Arroyos extiende el cierre de su planta en Córdoba y el conflicto ya alcanza cinco localidades del país

La firma, que negocia una reestructuración de deuda de USD 350,9 millones, extendió la paralización de su planta cordobesa por un mes completo. Arrastra conflictos en Pilar, Esteban Echeverría, Ezeiza y Concepción del Uruguay

La dura advertencia de la cámara de kioscos por ola de cierres: "Podemos desaparecer como los almacenes de los 90"

Miles de pequeños negocios enfrentan un escenario de supervivencia cada vez más difícil, mientras la competencia y el consumo redefinen el futuro del rubro