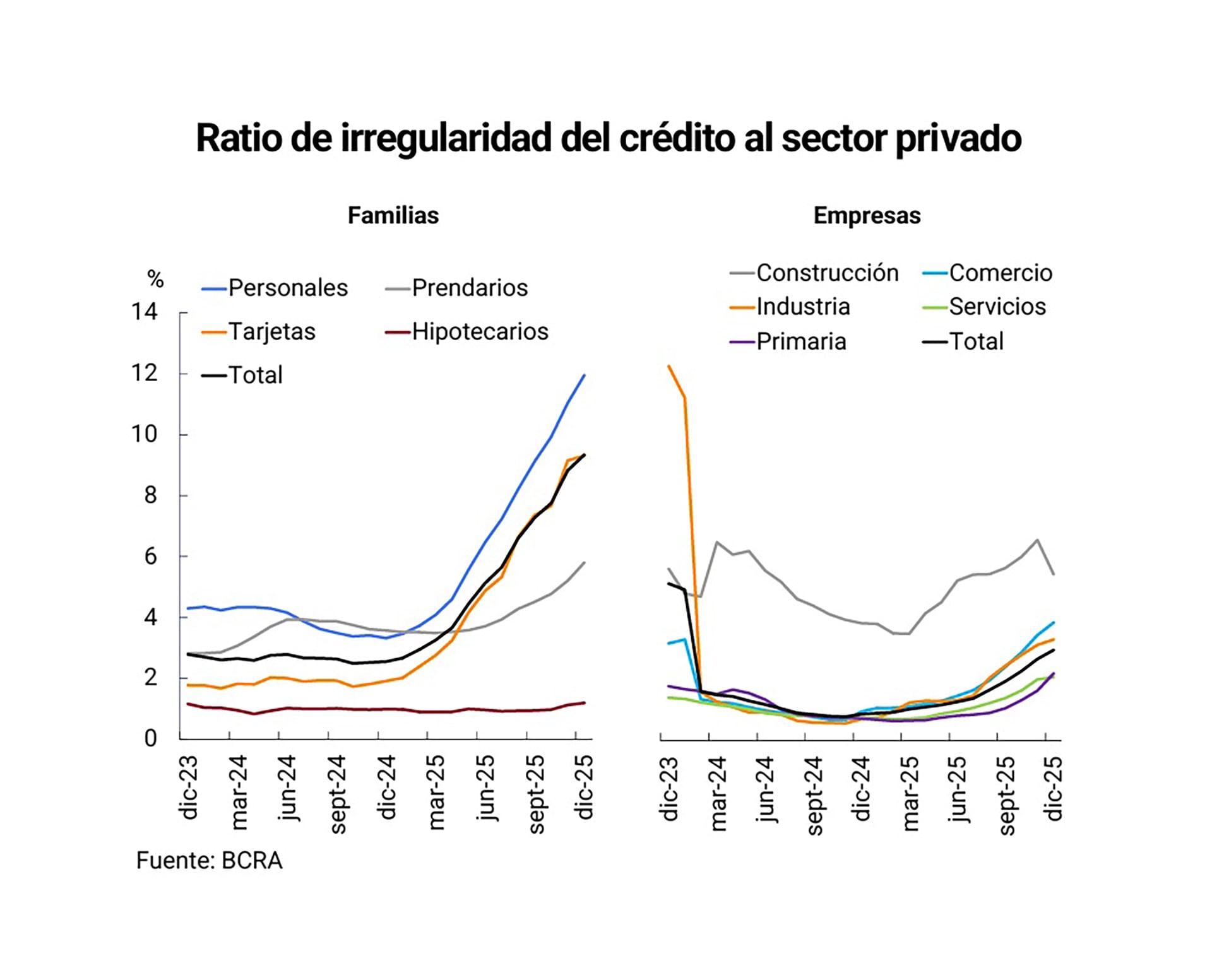

La morosidad de las familias más que se triplicó en el último año y tocó el punto más alto desde 2010, que es hasta donde llegan los registros del Banco Central de la República Argentina (BCRA). Entre los factores que explican este salto se encuentran las tasas de interés elevadas, ingresos familiares estancados y el mayor uso del crédito para compensar la caída del poder adquisitivo de los ingresos habituales.

La mora de los hogares se ubicó en 9,3% en diciembre de 2025, último dato disponible. Este nivel representa más del triple respecto al 2,5% observado a fines de 2024. El endeudamiento familiar promedio también se incrementó de forma considerable a lo largo del año, con un aumento en la cantidad de personas que recurrieron tanto a entidades financieras como a canales alternativos.

El deterioro en el pago de los créditos de las familias supera al promedio del sector privado, que alcanzó un 5,5% de mora, frente al 1,6% registrado al cierre del año anterior.

Entre los factores que explican el aumento de la mora se encuentran las tasas de interés elevadas, ingresos familiares estancados y el mayor uso del crédito para compensar la caída del poder adquisitivo de los ingresos

El comportamiento de la cartera de consumo empuja al alza los indicadores generales, en un contexto donde más de la mitad de los adultos mantiene algún tipo de financiamiento activo. Las condiciones financieras restrictivas, la falta de recuperación de los ingresos y el encarecimiento del crédito explican, según especialistas, que la irregularidad en los pagos haya escalado de manera tan pronunciada.

Desde la consultora LCG, los economistas destacan que el incremento en la mora del crédito a las familias responde a “tasas de interés activas que se mantienen elevadas (la tasa nominal anual -TNA- promedio de los préstamos personales fue de 69% en febrero), en un contexto de salarios estancados o en retroceso”.

También observan en LCG: “Se registró un fuerte aumento en la irregularidad de la cartera comercial. Si bien esta venía incrementándose lentamente durante los 14 meses previos, el aumento de la mora se aceleró en la segunda mitad de 2025. En diciembre alcanzó el 2,5%, más que duplicando el nivel observado en mayo del mismo año (1 por ciento)”.

El director asociado de la consultora Eco Go, Sebastián Menescaldi, dijo a Infobae: “Existe un cambio de modelo que se tradujo en más crédito al sector privado, que antes se canalizaba hacia el sector público”. De hecho, en los primeros dos años de gestión de Javier Milei, el financiamiento a privados pasó de un dígito anual a 13,6% del PBI a fines de 2025.

La tasa de interés real hoy es positiva y los créditos no se licuan. En un contexto de baja de ingresos, las familias tomaron créditos por demás (Menescaldi)

Menescaldi sostuvo: “La tasa de interés real hoy es positiva y los créditos no se licuan. En un contexto de baja de ingresos, las familias tomaron créditos por demás. Esto se combinó con que el año pasado levantaron el cepo cambiario e implica una tasa real positiva para que el dólar esté dormido y una política monetaria muy restrictiva: el Gobierno no regala pesos a nadie y subió los encajes”.

Para el economista, la conjunción de una política monetaria restrictiva, tasas de interés reales positivas (que le ganan a la inflación), ingresos que no crecen y ajustes de precios relativos que impactan en el ingreso disponible para gastos en consumo generaron el crecimiento de la mora de las familias.

Sebastián Menescaldi proyectó que la política monetaria va a seguir siendo restrictiva y no hay una política de ingresos que mejore, por lo "es difícil que los niveles de morosidad mejoren en el corto plazo".

Endeudamiento: cifras y evolución reciente

Un informe de Estudios Económicos del Banco Provincia (Bapro) recalca que en la actualidad, más de 1 de cada 2 adultos tiene algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias: “Las 20,5 millones de personas endeudadas -con bancos, pero también con fintech, plataformas digitales, tarjetas de supermercados y otros- representan un avance de 8% respecto del cierre de 2024″.

Más de 1 de cada 2 adultos tiene algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias (Bapro)

La evolución del endeudamiento mostró diferencias según el tipo de canal utilizado. El número de personas con deudas exclusivamente en entidades financieras bajó 4%, lo que equivale a 400.000 menos. En contraste, quienes solo mantienen deudas con entidades no financieras aumentaron 18%, es decir, unas 700.000 personas más.

Además, la cantidad de adultos con obligaciones simultáneas en ambos tipos de entidades creció 29% durante el último año, sumando 1,6 millones de nuevos deudores. De esta manera, cerca de dos millones de personas que no habían accedido a financiamiento en 2024 lo hicieron en 2025.

El 20% de los créditos por montos inferiores a un millón de pesos -que constituyen casi la mitad del total de préstamos otorgados pero menos del 5% del valor total de la cartera- presenta irregularidades en los pagos. En el segmento de préstamos superiores a $10 millones, solo 10% registra atrasos mayores a dos meses. En consecuencia, una de cada cuatro personas endeudadas enfrenta dificultades para cumplir con sus obligaciones, más del doble del porcentaje observado si se analiza el total de la cartera.

La relación promedio de financiamiento pasó de equivaler a 1,5 salarios a mediados de 2024 a 2,5 sueldos hacia fines del año pasado. Esto implica que las familias incrementaron su nivel de endeudamiento en un salario adicional en el transcurso de 2025.

La relación promedio de financiamiento pasó de equivaler a 1,5 salarios a mediados de 2024 a 2,5 sueldos hacia fines del año pasado (Bapro)

Según estimaciones del Banco Provincia, el porcentaje de mora de los hogares más que se duplica al mirar el resto de las entidades (fintech, tarjetas de supermercado, etc.): 24,6% a fines del año pasado. Así, la proporción de créditos en situación irregular dentro de los las familias alcanza el 13% del sistema financiero, lo que implica un aumento cercano a 9 puntos porcentuales frente a diciembre de 2023.

Desde el Banco Provincia advierten: “De cara a 2026, el panorama para el ingreso disponible seguirá siendo desafiante. La desinflación continuará apoyándose en la moderación salarial como principal ancla nominal, mientras que cumplir con la meta fiscal implicará un mayor peso de los precios regulados -particularmente tarifas de energía y transporte- dentro del gasto de los hogares. En este contexto, la mejora del ingreso disponible seguiría siendo limitada. De esta forma, el consumo seguirá enfrentando restricciones y las tensiones observadas en el crédito de las familias difícilmente se disipen en el corto plazo“.

La irregularidad entre empresas

El desempeño de las principales líneas de financiamiento empresarial difiere del observado en los préstamos otorgados a familias, ya que no presentan incrementos marcados en los niveles de morosidad. Sin embargo, un análisis de los datos globales de la consultora Analytica evidencia que la mora avanza en forma dispar entre las compañías.

En enero, la tasa de créditos comerciales irregulares alcanzó el 2,7%, subiendo 0,2 puntos porcentuales en comparación con el mes anterior. Cabe destacar que en diciembre de 2024, la cifra ascendía a 0,8%. El repunte más notorio se dio en las financiaciones clasificadas como de riesgo medio o con inconvenientes.

Según el informe de marras, 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas, mientras que el 58% restante corresponde al 99,7% de las sociedades.

El 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas (Bapro)

El documento también revela diferencias en el comportamiento de la mora según el tamaño de las compañías. En el caso de las grandes empresas, el índice de morosidad se ubica en 0,9%, favorecido por una mejor gestión de liquidez y un acceso más amplio a alternativas de financiamiento. Por el contrario, las pequeñas y medianas empresas registran una morosidad del 4%, afectadas por mayores costos de financiamiento y una elevada dependencia del crédito para cubrir necesidades operativas en el corto plazo.

“La concentración del financiamiento en unas pocas grandes compañías tiende a suavizar los indicadores generales, pero al observar la composición del crédito por sectores, tamaños y cantidad de empresa, se evidencia que la mayoría enfrenta condiciones más adversas. Los grandes números esconden tensiones crecientes en el entramado productivo”, concluyó el estudio.

Últimas Noticias

Qué observan economistas y consultores en el plan de estabilización frente al optimismo de multinacionales en Nueva York

Las impresiones favorables de inversores internacionales en la Argentina Week contrastan con la visión cautelosa de analistas locales sobre el mercado cambiario y la estabilidad financiera

El conflicto en Medio Oriente sacude los precios de las materias primas: qué se espera para el trigo y el pan

La escalada geopolítica generó volatilidad en los mercados agrícolas, pero la abundante cosecha local del cereal limitan el impacto sobre el valor final al público de los derivados

El Gobierno sostiene el superávit fiscal con rentas del Banco Central y Anses, privatizaciones y ajuste del gasto

Los resultados positivos en las cuentas públicas emergen de la combinación entre ingresos extraordinarios y una gestión presupuestaria restrictiva en todas las áreas del Estado

Los límites con que choca el campo para aprovechar las oportunidades de la economía mundial

Problemas de logística e infraestructura hacen que transportar una tonelada de maíz de Salta a Rosario sea más caro que llevarla de Rosario a Vietnam. Hidrovía, ferrocarriles y operaciones portuarias, ejemplos de lo que se necesita para bajar costos y ganar eficiencia

Inflación esperada para marzo y abril: qué opinan los economistas

Las previsiones de los estudios privados apuntan a una leve baja tras semanas dominadas por aumentos en tarifas, educación y un contexto internacional incierto