Partiendo de niveles muy bajos, los préstamos de los bancos al sector privado aumentaron fuertemente durante 2024 y 2025. Y aunque el aumento de la morosidad en escenarios así era esperable, “ratios de mora que se triplican o cuadriplican en apenas un año son el reflejo de dificultades en los mercados reales y financieros, que se traducen en las tasas de interés, entre otros”, dice un informe de la consultora Quantum.

El informe reconoce que la economía argentina está aún en un proceso de transición, que los bancos han ido ajustando su negocio y prestándole relativamente más al sector privado que al sector público y que en 2025 estuvieron expuestos a una mayor volatilidad y niveles más altos de tasa de interés en pesos, lo cual impactó en la mora. Pero si bien espera que la situación tienda a acomodarse, “el problema de la mora podría no haber terminado, en particular en el caso de las empresas”.

PUBLICIDAD

El aumento de la morosidad, explica, se produjo al cabo de un aumento significativo de los préstamos en pesos, tanto en 2024 como en 2025. La tasa de crecimiento real anual del crédito total al sector privado, precisa, fue de 54% en 2024 (+58% familias y +52% empresas) y 28% en 2025 (+35% familias y +10% empresas).

En ese contexto se podía espera un aumento de la morosidad, pero el aumento fue muy acelerado. Inicialmente, fue superior en las familias (créditos personales y financiamiento vía tarjetas de crédito), y relativamente más baja en empresas.

PUBLICIDAD

Cuándo se inició la mora

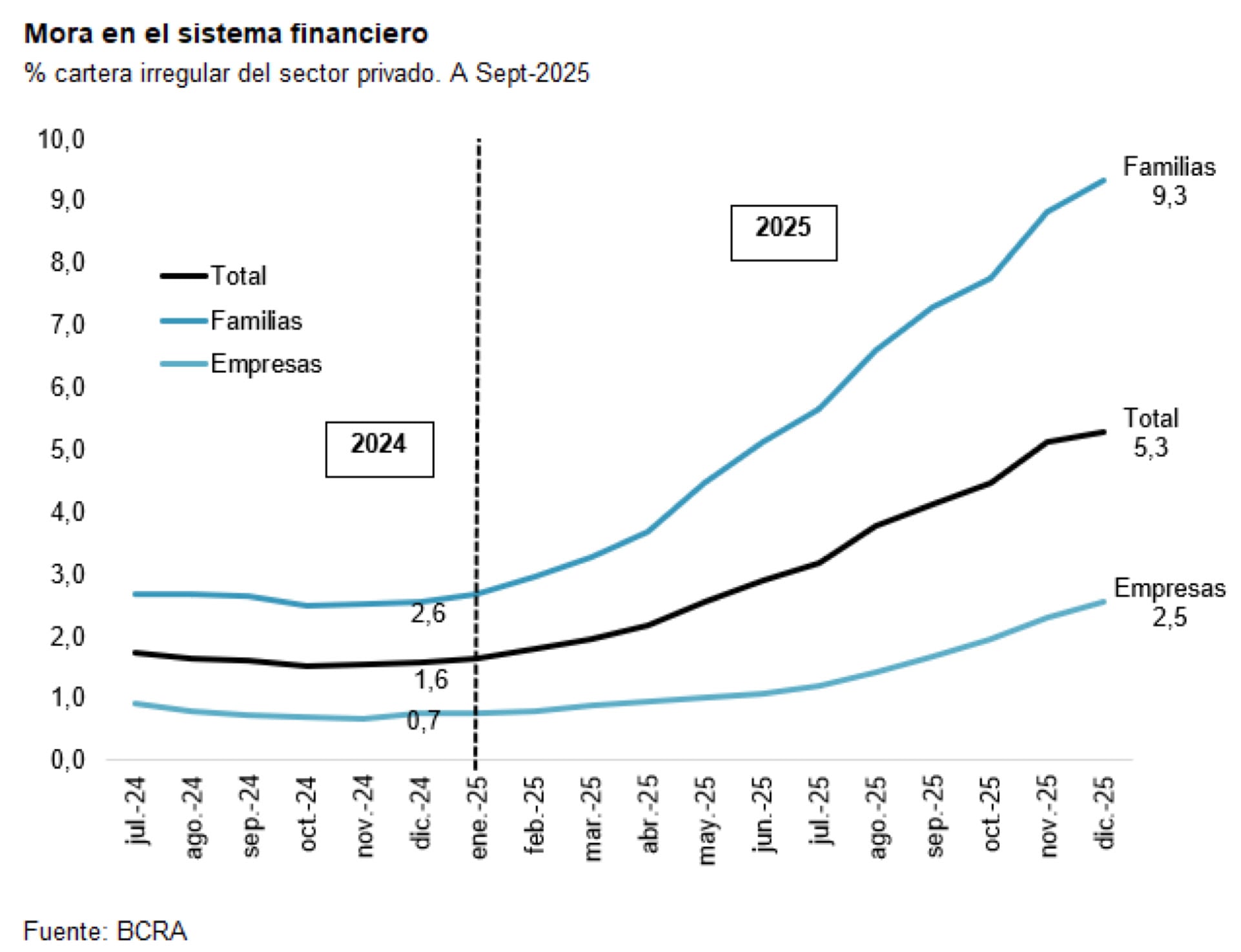

La mora total comenzó a aumentar desde principios del 2025 y pasó de 1,6% de la cartera de préstamos al sector privado en diciembre 2024 a 5,3% un año después. “En el caso de los préstamos a familias, la morosidad pasó en el mismo periodo de 2,6% a 9,3% y en las empresas de 0,7% a 2,5”, precisa.

A fines del año pasado, las líneas con mayor morosidad eran las de préstamos personales (11,9%) y las de financiamiento vía tarjetas de crédito (8,6%). Entre las empresa, en tanto, la mayor morosidad se observa en los “Adelantos en cuenta” (4,9%).

PUBLICIDAD

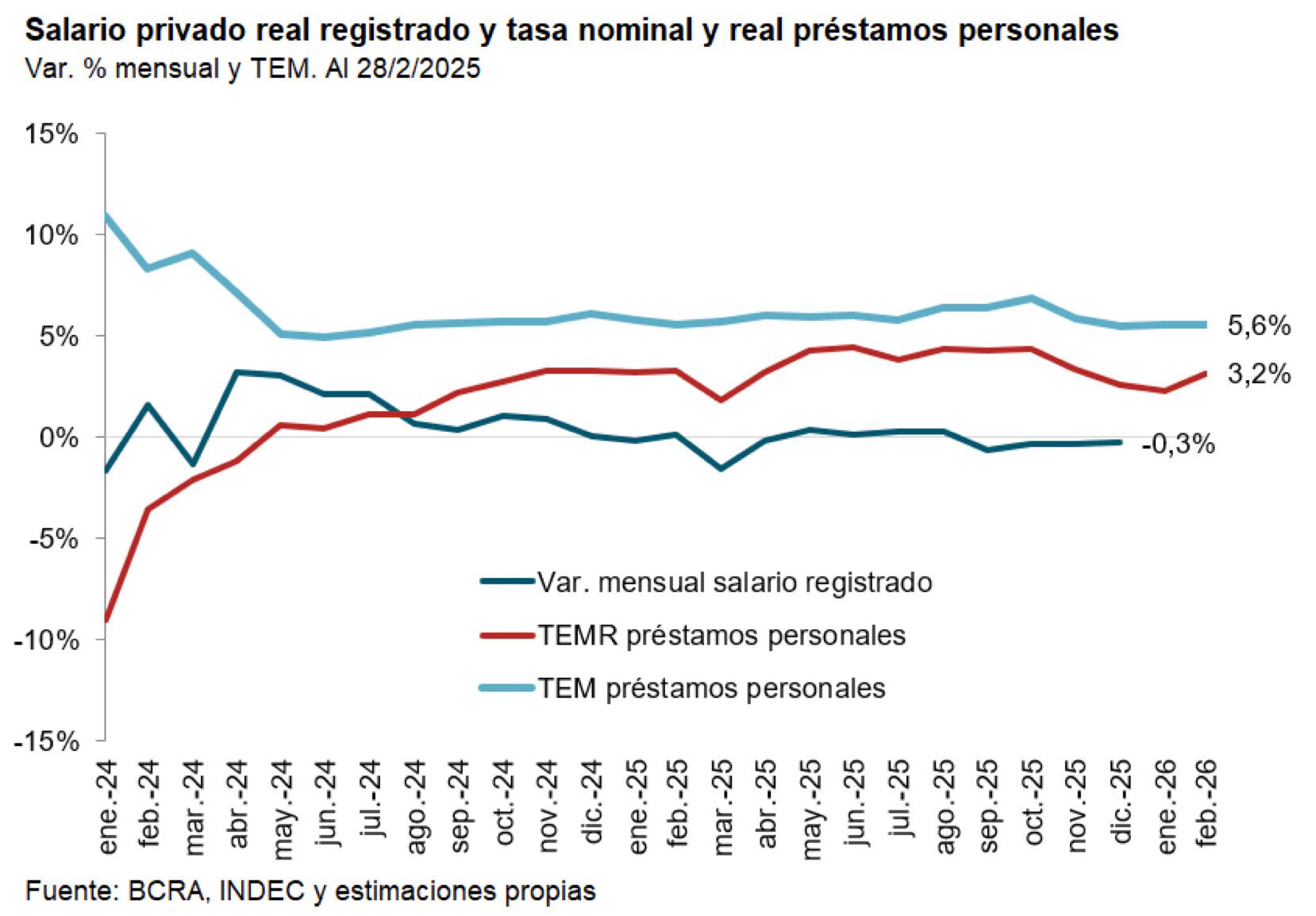

En cuanto a las causas del aumento de la morosidad, Quantum considera que uno de los principales factores fue el aumento de tasas de interés en el tercer trimestre de 2025, cuando la tasa pasiva TAMAR promedió el 3,8% de tasa efectiva mensual, la activa de adelantos del 5% y la de Préstamos personales 6,3%, contra una inflación mensual promedio del período de 1,9 por ciento. En el caso de las familias eso contribuyó al aumento de la relación cuota a pagar sobre ingresos.

Sucede, explica Quantum, que la reducción de la tasa de inflación hace que las cuotas fijas de los préstamos se licúen menos “y, consecuentemente, aun con salarios reales constantes, el tomador de préstamos ve reducida la disponibilidad de fondos respecto de lo planeado si al momento de tomarlo proyectaba una tasa de inflación mayor”.

PUBLICIDAD

Según el informe, el aumento del salario real debería haber mitigado este efecto, pero no fue lo que sucedió.

“Comparando el índice de salario formal del sector privado y la tasa de interés real de un préstamo personal se observa que entre diciembre de 023 y hasta mayo de 2024 la variación mensual del salario real fue superior a la tasa de interés real.

PUBLICIDAD

Pero, a partir de julio 2024 la tasa de interés real mensual no sólo es positiva, sino que supera a la variación del salario real en forma continua, generando una diferencia acumulada significativa”, de ahí el fuerte y acelerado aumento de la morosidad de las familias, azuzada además por la evolución del mercado de trabajo. Si bien la actividad económica creció 11,9% entre diciembre de 2023 y diciembre de 2025, precisa Quantum, la caída del empleo formal privado de 2,9% (170.000 empleados) también incidió sobre la mora de los bancos, pero con heterogeneidad en la evolución sectorial. Y da como ejemplo que mientras la Construcción cayó 6,4%, la intermediación financiera creció 32,6%, un contraste abrumador sobre la renguera del mercado crediticio.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Cuánto hay que ganar para ser de clase media en CABA

El Idecba actualizó los ingresos mínimos para cada estrato social en la Ciudad. Una familia necesita más de $1.600.000 al mes para no ser considerada pobre

Efecto Mundial 2026: la recaudación impositiva por apuestas online trepó casi 30% en julio

El torneo impulsó este aumento sin precedentes y se espera que la tendencia continúe

El nuevo dueño de Loma Negra celebró los 100 años de la cementera en Wall Street y predijo un repunte de la construcción

Marcelo Mindlin encabezó la tradicional ceremonia de toque de la campana de apertura en la Bolsa de Nueva York tras presentar resultados de la empresa. Confía en que el RIGI y Vaca Muerta harán revivir en el mediano plazo a uno de los sectores más golpeados por el programa económico

Mercados: el riesgo país argentino vuelve a subir y toca los 450 puntos, mientras Wall Street retoma el alza

Las bolsas de Nueva York operan cerca de sus niveles máximos tras un reporte de empleo en los EEUU. Los ADR exhiben mayoría de bajas y el indicador de JP Morgan supera las 450 unidades

Es el segmento de autos que más crece: cuáles fueron los 10 SUV más vendidos en julio y cuánto cuestan

Representan el 45% de las ventas de cada mes en el mercado automotor, con una oferta de modelos compactos y medianos mayor a otras categorías. Hay brasileños, argentinos, mexicanos y chinos en el Top 10