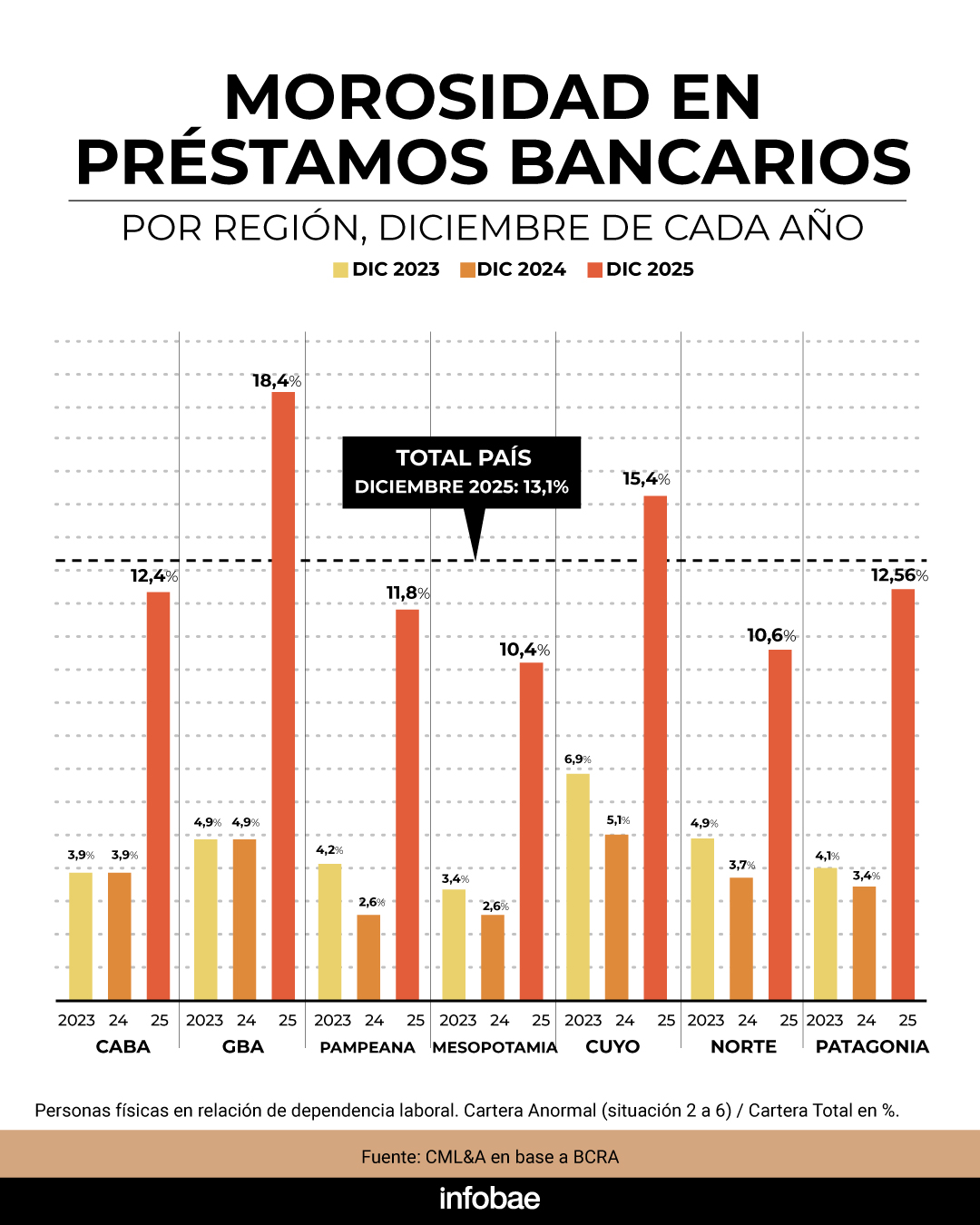

La morosidad bancaria en el Gran Buenos Aires experimentó un crecimiento sin precedentes durante diciembre de 2025, situándose en el 18,4% para los créditos otorgados a personas humanas. Esta cifra, representa un salto respecto al 4,9% registrado un año atrás, lo que implica que los préstamos en situación irregular prácticamente se multiplicaron por 4 en el lapso de doce meses.

El dato no solo supera ampliamente los niveles observados durante las crisis económicas de 2019 y 2021, sino que instala al conurbano bonaerense “en niveles críticos” en materia crediticia, según un informe de la consultora CML&A, del economista Pablo Curat, en base a datos del BCRA.

PUBLICIDAD

En comparación con las zonas vecinas, la situación de GBA marca una disparidad notable: la tasa de mora familiar es 48% más alta que la de CABA y 58% superior a la del Interior bonaerense, según el estudio.

El reporte, que considera al Gran Buenos Aires como “la zona Cero de la morosidad crediticia”, analiza los datos de los préstamos para personas físicas con empleo en relación de dependencia y que, pese a esa estabilidad, no pudieron cumplir con sus créditos.

PUBLICIDAD

Las razones de la morosidad creciente entre quienes tienen un empleo formal hay que buscarla en la crisis de su empleadores. Durante el mismo período, también entraron en mora los sectores productivos que más empleo generan en la región. En GBA, la industria textil y del cuero exhibió un 13% de préstamos incobrables, seguida por hoteles y restaurantes con 12%, transporte con 10%, construcción con 9% y comercio minorista y mayorista con 8%.

“Estos registros no sólo evidencian dificultades entre las empresas, sino que afectan la capacidad de pago de los trabajadores directa o indirectamente vinculados con estas actividades”, explicó Curat.

PUBLICIDAD

El economista, quien fue director del BCRA, destacó que para que la crisis crediticia no se siga agravando hacen falta medidas que exceden a las soluciones de mercado, a esperar que la oferta y la demanda de crédito vuelvan la morosidad a niveles razonables. Y que esas medidas no van en contra del eje de no emisión y equilibrio fiscal que pregona el Gobierno.

Según Curat, las soluciones convencionales resultan insuficientes para revertir la exclusión financiera que afecta a GBA: “Para evitar un agravamiento, son necesarias menores tasas de interés y franquicias regulatorias. Estas no requieren emisión ni aumentan el gasto público, pues consisten en flexibilizar temporalmente normas contables para permitir refinanciaciones sin castigar la calificación del deudor”.

PUBLICIDAD

La vía del “ajuste del mercado”, apuntó, “cristaliza la exclusión financiera; la regulación estratégica ayuda a restablecer la viabilidad del deudor y la solvencia del sistema” en el complejo contexto el distrito económicamente más poblado del país.

Los datos oficiales de morosidad en el financiamiento bancario por región son informados por el BCRA en forma trimestral y corresponden a diciembre de 2025. Son los más actuales de los que se dispone.

PUBLICIDAD

Para el Banco Central, el pico de la mora se dio en febrero, mes en que en el caso de los préstamos bancarios para familias la irregularidad superó el 11%. En el caso de las billeteras virtuales, saltó al 25%.

“El sistema se está saneando”, señaló el presidente del Banco Central, Santiago Bausili, en el Congreso Económico Argentino celebrado en el marco de ExpoEFI 2026. Con esa definición, dejó en claro que el BCRA no tiene en carpeta ninguna medida para reducir la morosidad.

PUBLICIDAD

La reaparición del crédito hacia fines de 2024 hizo que “los bancos tuvieron que reconstruir sus sitemas de scoring y hubo una primera ola de créditos que se otorgó a ciegas, sin saber a quién se le estaba prestando el dinero", dijo Bausili. En ese aluvión de préstamos, festajado por el Gobierno en su momento porque ayudó a salir a la economía del pozo posterior a la devaluación, hay que encontrar el origen de esta mora. Uno de los motores de la recuperación en “V” de ese momento generó el escenario actual.

Bausili aseguró que hay “indicios alentadores sobre la recuperación del crédito. El nivel de deterioro en las carteras se desacelera, y la información que anticipan marzo y abril muestra mejoras adicionales”. Para el presidente del Central, en materia de morosidad lo peor ya pasó.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Caputo reconoció que prepara anuncios para evitar turbulencias preelectorales: “No nos van a agarrar de sorpresa”

Aunque no los detalló, el ministro de Economía aseguró que el equipo económico viene trabajando “hace más de un año” para que el año próximo no haya sobresaltos. Reiteró que Milei será reelecto “por un amplio margen”

Swap con China: por qué reforzaría el “poder de fuego” del Gobierno de cara a 2027 y cómo se puede utilizar

El presidente del Banco Central, Santiago Bausili, logró extender el intercambio de monedas hasta agosto de 2031. Lo que resta por girarse y la manera en que pretende usarlo el presidente Javier Milei ante las elecciones

Señales mixtas en la industria automotriz: la producción cayó en julio, pero las exportaciones mejoraron las cifras de 2025

La esperada recuperación de las ventas al exterior fueron celebradas por la entidad que nuclea a las automotrices nacionales, porque sirven de contrapeso para una nueva retracción de la actividad productiva en las plantas industriales

El Gobierno cambió de estrategia para contener el dólar tras el salto de tasas que agitó al mercado

La falta de liquidez provocó una suba de las tasas de interés en pesos. A la vez, el Banco Central redujo la compra de divisas en el mercado cambiario y moderó la absorción de moneda local

Cuánto sale alquilar un dos ambientes en cada barrio de CABA y qué zonas aumentaron más en el último año

Puerto Madero, Núñez y Palermo encabezan el ranking de los alquileres más caros, mientras que Parque Chacabuco, Villa Luro y Agronomía lideran las subas interanuales más pronunciadas