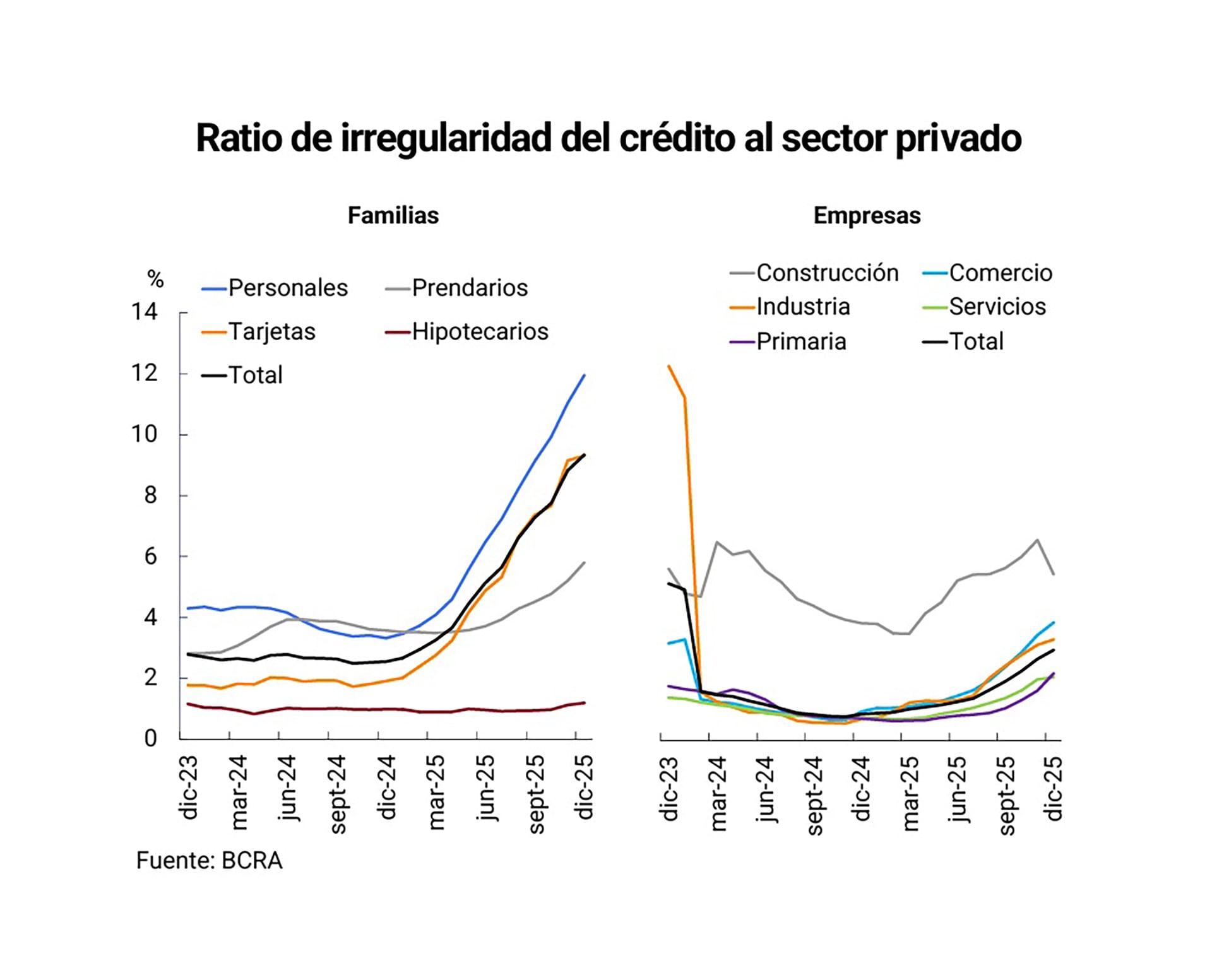

El sistema financiero argentino cerró el año 2025 con un marcado deterioro en la calidad de su cartera de créditos, impulsado fundamentalmente por el segmento de los hogares. Según los datos del último Informe sobre Bancos publicado por el Banco Central de la República Argentina (BCRA), el ratio de irregularidad de las familias se situó en el 9,3% al finalizar diciembre de 2025. Esta cifra representa más del triple del nivel registrado en el mismo mes de 2024, cuando la morosidad de los hogares se ubicaba en el 2,5%.

Este incremento en la irregularidad de los préstamos destinados a las familias fue el principal motor del aumento del indicador sistémico de mora. El ratio de irregularidad del crédito total al sector privado cerró 2025 en un 5,5%, lo que implica un salto considerable desde el 1,6% observado al cierre del año anterior.

Desglose por tipo de deudor y líneas de crédito

El comportamiento de la mora mostró una disparidad significativa entre el sector corporativo y el de las familias. Mientras que la irregularidad de las financiaciones a los hogares escaló hasta el 9,3%, el indicador para las empresas se situó en un 2,5% al cierre de 2025. Aunque el sector empresarial también registró un incremento interanual desde el 0,8% de diciembre de 2024, la magnitud del aumento fue notablemente menor a la registrada por los particulares.

Dentro del segmento de familias, el crecimiento de la irregularidad estuvo explicado principalmente por el desempeño de los préstamos personales y de las líneas con garantía prendaria. Por su parte, en el ámbito corporativo, el incremento de la mora respondió a las dificultades registradas en empresas vinculadas al comercio y a la producción primaria.

A pesar del aumento en los índices de morosidad, el stock de crédito al sector privado continuó ganando peso dentro del balance de las entidades financieras. A diciembre de 2025, el financiamiento a empresas y familias explicó el 43,9% del activo total del sistema, lo que representa un crecimiento de 8,6 puntos porcentuales respecto al año anterior. Este proceso de “crowding in” del crédito privado se dio en detrimento del financiamiento al sector público, que redujo su participación al 27,8% del activo total.

Niveles de cobertura y previsiones

El fuerte incremento en la cartera irregular impactó directamente en los ratios de cobertura del sistema. El previsionamiento total del conjunto de entidades financieras representó el 93% del saldo de crédito en situación irregular al cierre de 2025. Este nivel de cobertura marca un descenso pronunciado frente al cierre de 2024, cuando las previsiones totalizaban el 168,4% del saldo irregular.

No obstante, al analizar las previsiones en relación con el saldo de crédito total al sector privado, el indicador mostró un incremento, pasando del 2,6% a fines de 2024 al 5,2% en diciembre de 2025. Esto refleja que, si bien la cobertura específica de la mora cayó, el sistema aumentó la reserva de fondos respecto a la masa total prestada ante el nuevo escenario de mayor riesgo.

Actividad de intermediación y depósitos

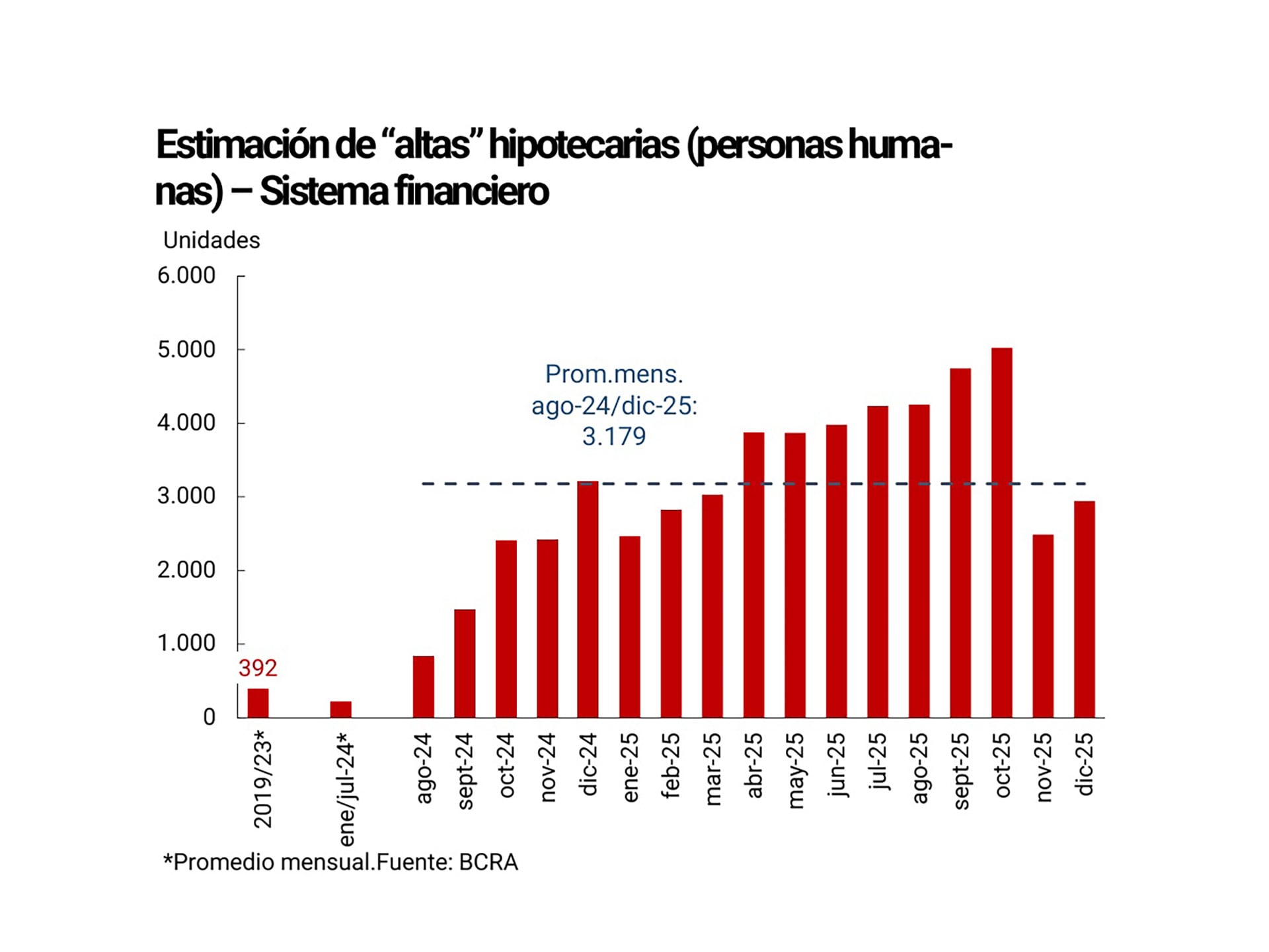

A lo largo de 2025, el financiamiento al sector privado en pesos se expandió un 27,4% en términos reales. Las líneas con garantía real fueron las más dinámicas, destacándose el crecimiento en los préstamos hipotecarios. En el último mes del año se registraron casi 3.000 nuevas altas de créditos hipotecarios, sumando un total de aproximadamente 43.700 nuevos deudores en este segmento durante todo el año. Al cierre de 2025, la cantidad total de deudores hipotecarios en el sistema financiero alcanzó los 179.500, un 20,6% más que al finalizar 2024.

Por el lado del fondeo, los depósitos del sector privado en pesos aumentaron un 7,7% real en 2025, traccionados principalmente por las colocaciones a plazo, que crecieron un 15,8% real. En moneda extranjera, los depósitos privados se incrementaron un 17,7% a lo largo del año.

Solvencia y rentabilidad del sistema

A pesar del aumento de la morosidad y los cambios en la composición de la cartera, el sistema financiero mantuvo indicadores de solvencia robustos. La integración de capital (Responsabilidad Patrimonial Computable) se ubicó en el 28,6% de los activos ponderados por riesgo (APR) al finalizar diciembre de 2025. El exceso de capital sobre la exigencia normativa mínima totalizó un 253% para el agregado de las entidades.

En cuanto a la rentabilidad, el sistema cerró el año con resultados positivos, aunque inferiores a los de 2024. El retorno sobre activos (ROA) acumulado fue del 1%, mientras que el retorno sobre patrimonio neto (ROE) se ubicó en el 4,4%. Según el informe del BCRA, esta disminución en la rentabilidad respecto al año previo se debió, en parte, a un menor margen financiero real y al aumento de los cargos por incobrabilidad derivados del incremento de la mora.

Finalmente, la liquidez del sistema también experimentó ajustes. El ratio de liquidez en moneda nacional, considerando disponibilidades y títulos públicos usados para la integración de efectivo mínimo, se ubicó en el 32,9% de los depósitos al cierre del año, lo que representa una caída de 2,9 puntos porcentuales respecto a diciembre de 2024.

Últimas Noticias

El Gobierno aprovechó la calma del dólar para relajar el cepo cambiario

Las medidas incluyen menos restricciones para las personas físicas exportadoras de servicios y para las empresas. Se eliminan los topes para extraer divisas en el exterior con tarjeta de crédito

El Banco Central realizó la mayor compra de de dólares en más de un año y las reservas superaron los USD 45.000 millones

La autoridad monetaria hilvanó 63 jornadas consecutivas con compras de divisas tras sumar USD 281 millones este jueves

La provincia de Santa Cruz redujo a 12% las regalías para el petróleo convencional

La nueva regulación, presentada por el gobernador Claudio Vidal, busca sostener la producción en las cuencas maduras y dar continuidad a la actividad ante la salida de YPF en el norte provincial

La industria se desplomó 8,7% en febrero: cuáles fueron los sectores más afectados

El índice de producción industrial manufacturero (IPI manufacturero) también cayó 4% mensual y registró su nivel más bajo en el primer bimestre del año, afectado por caídas en 14 de sus 16 divisiones. El detalle por rubro

El dólar volvió a bajar y marca la distancia más amplia con el techo de la banda cambiaria en 10 meses

La divisa mayorista bajó a $1.381, mínimo desde el 26 de marzo. Al público cedió a $1.405 en el Banco Nación. Los contratos de dólar futuro para fin de abril, en $1.397,50, quedó a más de 300 pesos del techo de las bandas cambiarias