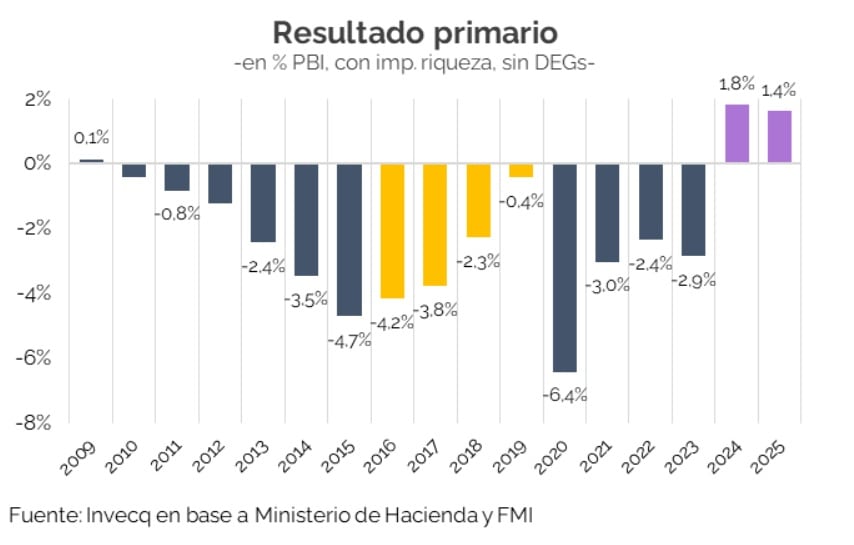

El programa económico del Gobierno mantiene en el resultado fiscal su principal ancla. A diferencia de administraciones previas, la estrategia oficial se apoya en la obtención y sostenimiento del superávit como eje central de la política macroeconómica. Según un informe de la consultora Invecq, 2025 cerró con un superávit primario de 1,4% del PBI y un superávit financiero de 0,2% del producto, en un contexto de fuerte ajuste del gasto y caída de los ingresos tributarios.

El resultado primario del año pasado se ubicó en línea con la meta acordada con el Fondo Monetario Internacional, que era de 1,3% del PBI, aunque quedó por debajo del objetivo interno que el propio Gobierno había fijado a mitad de año, de 1,6%. Aun así, el dato confirma que el equilibrio fiscal dejó de ser una promesa para convertirse en un rasgo estructural del esquema económico actual.

“El programa económico sigue teniendo en el ancla fiscal su principal sostén”, señala Invecq en su análisis. En ese marco, el superávit se presenta como el principal elemento diferenciador frente a los gobiernos anteriores, que mostraron déficits persistentes y una mayor dependencia del financiamiento monetario y del endeudamiento.

Resultado financiero y peso de los intereses

El informe advierte, sin embargo, que el resultado financiero de 2025 debe analizarse con cautela. De acuerdo con la consultora, el superávit de 0,2% del PBI está influido por el tratamiento contable de los intereses capitalizables de la deuda, que bajo el criterio de base caja se registran “por debajo de la línea”. Esto implica que el costo económico total de la deuda queda parcialmente subestimado en el resultado fiscal tradicional.

“Incorporando los intereses capitalizables —considerando solo su componente real— el resultado financiero pasa de un leve superávit a un déficit de 0,8% del PBI en 2025”, explica Invecq. Ese rojo, de todos modos, es calificado como “manejable y financiable”, y representa el doble del déficit corregido de 2024, que había sido de 0,4% del PBI.

Durante 2025, los intereses devengados totalizaron 1,2% del PBI. De ese total, apenas 0,2% correspondieron a intereses en pesos, pese a que la deuda en moneda local alcanza el 29,4% del PBI. El contraste con años anteriores es marcado: en 2020, con una deuda en pesos significativamente menor, equivalente al 19,5% del PBI, los intereses en moneda local registrados ascendieron a 1,1% del producto.

Ingresos en baja y ajuste del gasto

El desempeño fiscal del año pasado estuvo condicionado por una caída de los ingresos más pronunciada que la reducción del gasto. Según Invecq, los recursos totales retrocedieron 1,2% del PBI, mientras que el gasto primario se ajustó 0,8% del producto. La recaudación tributaria cayó cerca de 0,9% del PBI, en gran parte por la eliminación del impuesto PAIS, cuyo impacto sobre las cuentas nacionales fue de alrededor de 1,1% del PBI.

A esa baja se sumaron menores ingresos por Derechos de Exportación y por el impuesto a los Bienes Personales. Esas pérdidas fueron compensadas parcialmente por una mejora en las contribuciones a la seguridad social, en un contexto de recuperación gradual del empleo formal.

Del lado del gasto, el ajuste acumulado resulta significativo. La consultora estima que la caída real del gasto primario en 2025, en comparación con 2023, alcanza el 27%, con el mayor esfuerzo concentrado en 2024 y una profundización más moderada durante el último año. Dentro de ese proceso, los subsidios económicos explican una parte relevante del recorte.

“Los subsidios pasaron de representar 2,1% del PBI en 2023 a 1,0% del PBI en 2025”, detalla el informe. El gasto de capital fue otro de los rubros más afectados, con una reducción cercana al 79% real respecto de 2023, particularmente en infraestructura, vivienda y transporte. A su vez, las transferencias corrientes a las provincias cayeron alrededor de 60% real en el mismo período.

El ajuste dentro del gasto social fue heterogéneo. Las jubilaciones y pensiones contributivas registraron caídas reales cercanas al 14%, mientras que la Asignación Universal por Hijo mostró una expansión superior al 70% real, convirtiéndose, según Invecq, en la principal excepción al sesgo contractivo del gasto.

El desafío de sostener el superávit en 2026

Para 2026, las proyecciones mantienen al superávit como objetivo central. La consultora estima un resultado primario en torno a 1,5% del PBI, en línea con lo previsto en el Presupuesto 2026, aunque por debajo del compromiso de 2,2% asumido con el FMI. El superávit fiscal total se ubicaría cerca de 0,1% del PBI, lo que deja un margen limitado para avanzar en una reducción significativa de la carga impositiva.

En ese contexto, Invecq advierte que las medidas tributarias asociadas a la reforma laboral, cuyo tratamiento comenzaría en febrero, implican un costo fiscal cercano a 0,8% del PBI. De ese total, 0,69% corresponde a la Nación y 0,11% a las provincias, un reparto que genera resistencias a nivel subnacional y condiciona la viabilidad del paquete completo.

A este factor se suma la reducción de los derechos de exportación anunciada en septiembre de 2025, con un costo adicional estimado en 0,1% del PBI para el Estado nacional. “La implementación plena de estas medidas requeriría un nuevo ajuste del gasto cercano a 0,8% del PBI para preservar el superávit financiero”, señala el informe, incluso considerando el ahorro acotado derivado de la segmentación de subsidios energéticos, calculado en torno a 0,15% del producto.

La alternativa sería una recuperación de la recaudación vía crecimiento económico. No obstante, Invecq considera que ese escenario resulta poco consistente con sus proyecciones actuales, que prevén una expansión anual de entre 2% y 2,5%. Además, el eventual regreso de la Argentina a los mercados de deuda en dólares podría implicar mayores pagos de intereses en moneda extranjera, lo que volvería más exigente la meta de sostener el equilibrio fiscal.

En síntesis, el informe concluye que el superávit fiscal constituye hoy la principal diferencia del gobierno de Javier Milei respecto de las gestiones anteriores. Al mismo tiempo, advierte que su sostenimiento depende de un margen fiscal acotado, de decisiones de política económica que aún están en discusión y de un contexto macroeconómico que seguirá condicionando la evolución de las cuentas públicas.

Últimas Noticias

Cuál es el activo financiero que rinde más que el plazo fijo y capturó la atención del mercado

La letra licitada por el Gobierno ofrece un rendimiento mayor al del clásico instrumento bancario, que también implica una inmovilización del capital

Riesgo país, mercado de capitales y vencimientos de deuda: ¿Argentina seguirá el camino de Ecuador?

El gobierno de Daniel Noboa colocó bonos por USD 4.000 millones tras recibir oferta por USD 18.000 millones, con un nivel de riesgo algo más bajo que el argentino que podría anticipar una medida similar del gobierno de Milei, de cara a los vencimientos del próximo 9 de julio

Con ayuda de Estados Unidos: cómo hará la Argentina para pagar este lunes 878 millones al FMI

Vencen intereses que serán cubiertos con una operación realizada con el Tesoro norteamericano. En las últimas jornadas se hicieron pagos a otros organismos internacionales y el Tesoro perdió dólares

“Préstamo del año”: el oleoducto de USD 2000 millones que transformará Vaca Muerta ganó un premio internacional

El consorcio VMOS, que integran YPF y otras 7 petroleras, fue distinguido por Latin Finance a raíz del mayor crédito comercial para infraestructura en la historia del país y uno de los 5 mayores financiamientos del sector de petróleo y gas en América Latina

La vuelta al mundo en colectivo: cuánto cuesta el transporte urbano automotor en ciudades argentinas y en las capitales de Europa

Las tarifas, en dólares y en moneda local, exhiben amplias diferencias dentro del propio país y más aún con las del viejo continente. De CABA a Estocolmo, de Tucumán a Lisboa