Desde el inicio del gobierno de Javier Milei, el peso argentino tuvo tendencia a apreciarse: el ritmo del 2% al que se devaluaba su valor oficial respecto del dólar era muy inferior a la tasa de inflación, algo que llevó a mediados de 2024 y a principios de 2025 a notables grados de encarecimiento en dólares del país, incluido el del precio del famoso sandwich “Big Mac” (solo, no en combo) de la cadena de los arcos dorados.

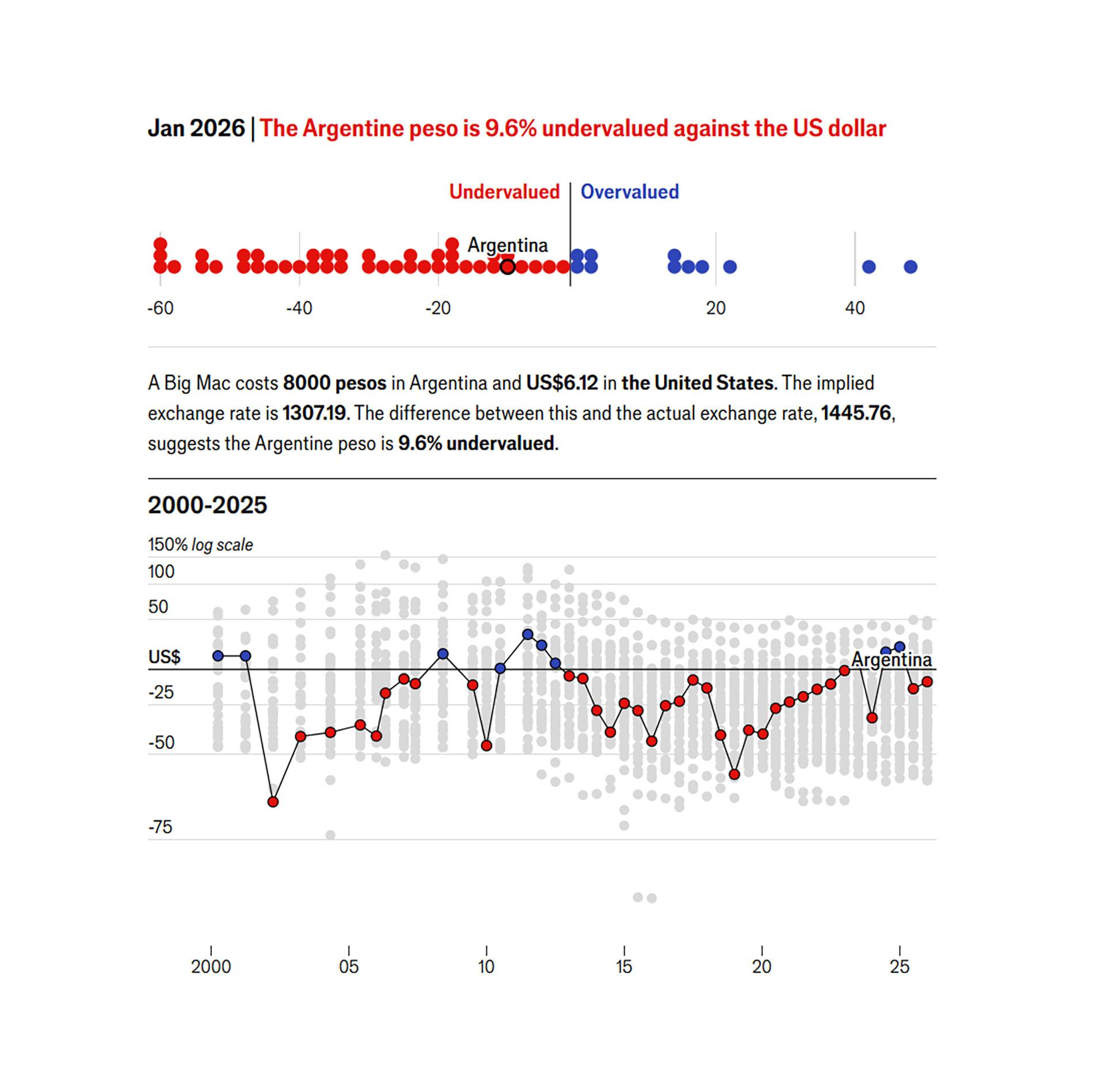

Según el Índice Big Mac que desde 1986 elabora y publica dos veces al año la revista inglesa The Economist, esa tendencia llegó a compartir con el franco suizo y el peso uruguayo el podio de las monedas más sobrevaluadas del mundo. Eso ya había cambiado a mediados del año pasado, cuando el peso pasó de ser seis meses antes la segunda moneda más apreciada del mundo a estar subvaluada.

PUBLICIDAD

El índice Big Mac compara el precio de la reconocida hamburguesa en diferentes países. Según su lógica, la moneda de un país está “correctamente” valuada cuando su tipo de cambio respecto al dólar permite igualar el precio del Big Mac, en dólares y en la moneda local, con el de EEUU.

Según el reciente relevamiento del semanario inglés, que en la Argentina promedia el peso del Big Mac en cuatro ciudades del país, el famoso sándwich (vale la pena repetirlo: solo, no en combo) es de 8.000 pesos. Como en EEUU el mismo sándwich cuesta 6,12 dólares, el tipo de cambio que igualaría el precio en dólares en ambos países es de $1.307,19, inferior al tipo de cambio oficial de $1.445,76 que compiló The Economist, de lo que se sigue que el peso argentino debería valer más en relación al dólar (y este menos en relación al peso) y que el tipo de cambio actual implica una subvaluación del 9,6 por ciento.

PUBLICIDAD

El Índice Big Mac se basa en la teoría de “Paridad de Poder Adquisitivo” desarrollada en el siglo XIX por el economista sueco Gustav Casel, según la cual una moneda está “alineada” con otra si permite comprar una misma canasta de bienes al mismo valor, expresado en cualquiera de las dos monedas. Al tomar un bien simple, idéntico en cualquier país del mundo, el índice permite testear la teoría sin recurrir a índices de precios basados en distintas canastas de consumo.

The Economist también elabora una versión “gourmet” del índice, que tiene en cuenta el llamado “efecto Balassa-Samuelson” (por Bela Balassa, economista húngaro, y Paul Samuelson, premio Nobel de Economía 1970) que postula que los cálculos deben ajustarse en función del PBI por habitante de los países, pues en los más ricos los ingresos tienden a ser más altos, debido a su mayor riqueza y productividad. En ese caso, la medición arroja que el peso argentino en la Argentina está todavía 19,8% sobrevaluado. Sería como decir: el Big Mac está caro en relación al nivel de desarrollo e ingresos de la Argentina.

PUBLICIDAD

El Big Mac, del yen al yuan

Un aspecto que la reciente edición del índice Big Mac a secas destaca es lo depreciado que está el yen, la moneda japonesa. En Japón el Big Mac cuesta, en promedio, 480 yenes, lo que convertido a dólares al tipo de cambio oficial arroja un precio de apenas 3 dólares, lo que significa que el yen, moneda históricamente “fuerte” de un país costoso para los extranjeros, está nada menos que 50,5% subvaluado.

La bajísima cotización del yen es tema de debate internacional, aunque al gobierno de Donald Trump le preocupa más la subvaluación (del 40,2%) que según la métrica hamburguesera muestra el yuan chino, lo que le ha permitido a China seguir acumulando superávits comerciales gigantescos (de USD 1,2 billones en 2025) en el intercambio comercial con el resto del mundo.

PUBLICIDAD

Los países con Big Macs más caros en dólares y por lo tanto con las monedas más sobrevaluadas del mundo siguen siendo Suiza y Uruguay. Según el índice, el franco suizo y el peso uruguayo están, respectivamente, 48,4% y 43,1% sobrevaluados. En ese ranking le siguen las coronas noruega (22,8% sobrevaluada) y danesa (16,7%), la libra británica (15,7%) y el euro (15,3%).

En el extremo opuesto, de monedas subvaluadas, los Big Mac más baratos en dólares del mundo pueden saborearse en Taiwán, cuya moneda según esa métrica está 59,6% subvaluada, seguidas por las de India e Indonesia (ambos subvalúan 58,9%) y, dentro del rango de subvaluaciones superiores al 50%, por Egipto, Filipinas, Vietnam y Japón.

PUBLICIDAD

Según la medición de The Economist, la subvaluación del peso argentino está más o menos en línea con la de otras monedas latinoamericanas, como el peso chileno (11,4%), el nuevo sol peruano (17,8%), y algo menos con la subvaluación del real brasileño (27,3%).

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Mercado Libre superó los USD 10.000 millones en ingresos por primera vez y creció en la Argentina pese al “consumo desafiante”

La compañía de Marcos Galperin cerró el segundo trimestre de 2026 con una suba del 50% interanual en sus ingresos, aunque la acción cayó más de 4% en el after market por la presión sobre los márgenes

La producción de petróleo quedó cerca del millón de barriles en junio y batió un nuevo récord

Con Vaca Muerta como motor principal, las divisas para el país por exportaciones también aumentaron un 24% interanual. Pese a que el volúmen exportado fue menor que en 2025, el aumento en el precio internacional del crudo explica el aumento en los ingreso, según el informe de una consultora

553.000 millones de dólares: la cifra del Gobierno para explicar por qué quiere reformar la Carta Orgánica del BCRA

El vicepresidente del Banco Central, Vladimir Werning defendió la reforma del estatuto y aseguró que el “daño patrimonial” del organismo fue equivalente al 85% del PIB entre 2003 y 2023

Jornada financiera: la Bolsa argentina cayó por cuarta rueda seguida y subió el riesgo país

Wall Street recortó posiciones después de anotar nuevos máximos. El S&P Merval perdió 1% y los bonos soberanos restaron 0,3%. El dólar subió a $1.520 y las reservas del BCRA superaron los USD 50.000 millones después de siete meses

Por qué Argentina se derrumbó del puesto 70 al 104 en un índice global clave para el desarrollo económico en sólo tres años

El informe internacional advierte sobre el deterioro de los incentivos económicos y la persistencia de modelos rentistas en el país