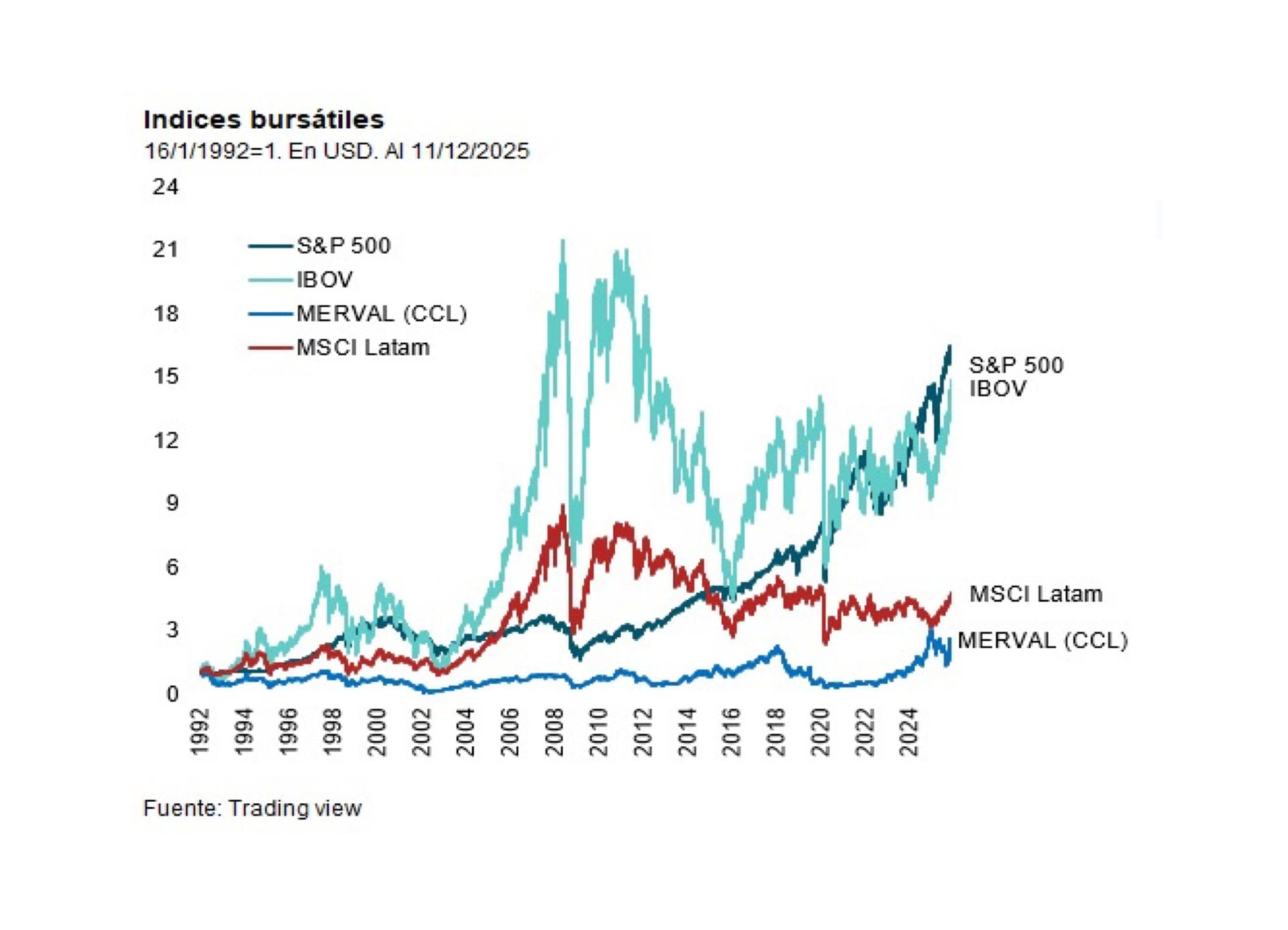

Desde las elecciones primarias (PASO) de agosto de 2023, en que Javier Milei se impuso con el 30% de los votos sobre “Juntos por el Cambio”, que con la suma de los votos a Patricio Bullrich y Horacio Rodríguez Larreta sumó 28%, y Sergio Massa, que como candidato del entonces “Frente de Todos” y con el aporte de Juan Grabois sumó 27%, el índice Merval en dólares, que refleja la valoración de las empresas argentinas que cotizan en la Bolsa de Comercio de Buenos Aires (BCBA) aumentó un 146% hasta el jueves pasado, precisa el último informe semanal de Quantum.

Sin embargo, aclara la consultora, si la comparación es contra las PASO de 2019, en que la victoria de la fórmula Fernández-Fernández, del entonces “Frente de Todos”, se impuso por 15 puntos porcentuales de diferencia (47 a 32) sobre la candidatura del entonces presidente Mauricio Macri y produjo un derrumbe bursátil fenomenal, el desempeño del índice argentino, con un aumento del 102% desde entonces, es inferior al del S&P 500 en el mismo lapso (136%), aunque superior al magro 12% del IBOV y el 3% de caída del MSCI, índice de capitalización de las empresas latinoamericanas.

A su vez, en lo que va de 2025 el resultado del Merval, medido a dólar “contado con liquidación” (CCL) no es positiva: su caída del 8% contrasta son aumentos del 17% del S&P de Wall Street, del 52% del IBOV brasileño y del 45% del indicador latinoamericano.

El informe también mensura los resultados de períodos más largos y destaca la “muy alta volatilidad” y el rezago del índice de la bolsa porteña en los últimos 30 años, Por caso, en el período 1992-2025: el Merval CCL aumentó 152, mientras el índice de Wall Street y el IBOV, brasileño aumentaron casi diez veces más, en torno del 1.500 por ciento.

PASO a PASO

Sucede que los bandazos bursátiles son mucho más acentuados en una economía tan volátil como la argentina: las caídas son tan profundas que las recuperaciones posteriores resaltan en la comparación. Por ejemplo, desde el piso de la crisis de 2008/2009 (crisis de las hipotecas, quiebra de Lehman Brothers y “gran crisis financiera” mundial) el Merval CCL aumentó 642%, mucho más que el IBOV brasileñao (88%) y el MSCI latinoamericano, aunque un poco menos que el S&P 500, que aumentó desde ese momento 909 por ciento.

La pregunta de Quantum es si esta vez será diferente. Esto es, si la recuperación del valor de las empresas argentinas se prolongarán, gracias, por caso, a la reducción del costo del capital, más allá de diferencias entre empresas y sectores. “Si bien hay empresas que están alineadas en precios con otras comparables de la región, la recuperación reciente y las perspectivas favorables, en un contexto de continuidad del equilibrio fiscal y ordenamiento macro en general, podrían significar un proceso de mayor convergencia en el índice -y en algunos papeles en particular-. Aumentos en la rentabilidad esperada, reducciones del rendimiento relativo de otros activos o que la economía crezca son algunos de los elementos que contribuirían a ello”, dice un pasaje del informe.

El informe también adjudica la diferente evolución a divergencias en múltiplos de empresas, atribuibles a factores como sector, clima de negocios, regulaciones y productividad.

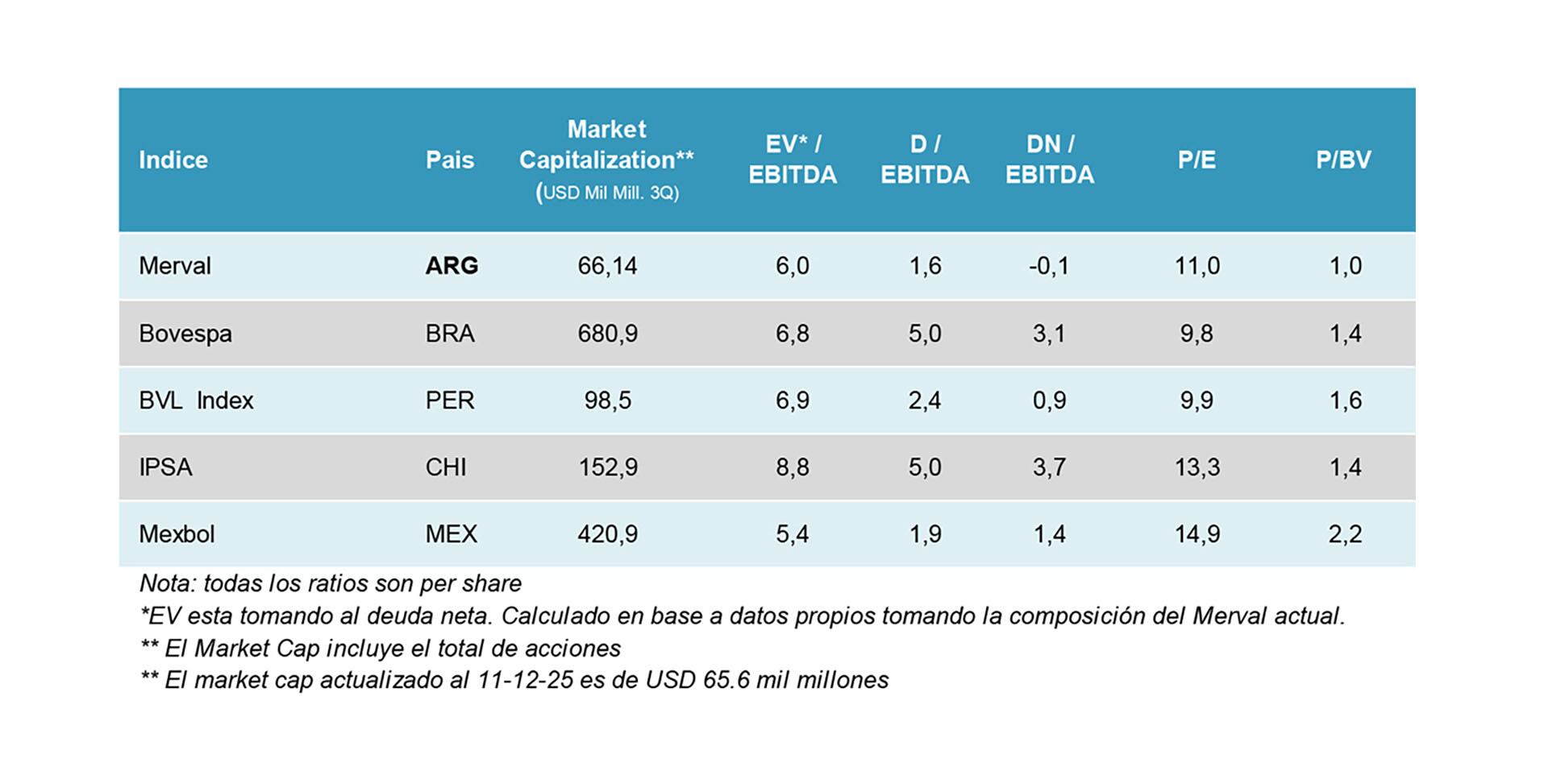

De hecho -explica- “dado el costo de capital local, el índice MERVAL -en el cual tienen una participación elevada los Bancos y las compañías de Petróleo y Gas- tiene una relación de Deuda Neta/EBITDA muy menor comparado con otros índices de la región y una relación Precio/Ganancias (P/E, Price/Earnings) en algunos casos por encima, pero un Precio/Valor Libros (P/BV, Price/Book Value) de 1 contra 1,4-2,2.

En bancos, por ejemplo, el P/BV de algunos de los principales bancos de Argentina está en 1,4-1,7, más baratos que los comparables de Chile, Perú o Brasil, en los que la relación está en niveles de 2-3 veces.

En Petróleo y Gas, en cambio, las empresas argentinas lucen en línea o inclusive un poco por encima de los P/E de otras compañías de la región, tal vez por el potencial de proyectos y perspectivas que hizo escalar sus cotizaciones. Además, en ratios como Deuda Neta/EBITDA las empresas argentinas lucen mejor, porque están mucho menos endeudadas, paradójica ventaja de las recurrentes dificultades de acceso al crédito.

El historial argentino y la escasez crediticia también está detrás del fuerte rezago de la capitalización bursátil de las empresas argentinas: actualmente en USD 66.000 millones según el Merval CCL, muy lejos de los USD 681.000 millones del Bovespa (Brasil) de y los USD 421.000 millones del Mexbol (México), menos de la mitad de los USD 153.000 millones del IPSA (Chile) e incluso inferior, por buen margen, a los USD 98.000 millones de capitalización del BVL, el índice de la bolsa peruana.

Últimas Noticias

Jornada financiera: las acciones argentinas cayeron hasta 5% y el riesgo país volvió a subir por la volatilidad externa

Los índices de Wall Street perdieron entre 1% y 2%, el S&P Merval cedió 1,6% y los bonos soberanos argentinas cayeron 1,1% en promedio, con un riesgo país en 633 puntos. El dólar bajó a $1.410 en el banco Nación y el BCRA compró USD 172 millones en el mercado

Se agravan los problemas de endeudamiento de las familias: la morosidad se cuadruplicó en el último año

Al comienzos de 2025, la proporción de créditos irregulares en los hogares se ubicaba en 2,67 por ciento. Para enero de 2026, ese porcentaje trepó hasta 10,6 por ciento. Qué pasó con la mora empresarial

Wall Street cerró en rojo ante la escalada de tensión en Medio Oriente y el precio del petróleo superó los USD 112

El barril de crudo Brent registró una suba del 4,23% en una jornada marcada por la volatilidad global. Los principales índices bursátiles retrocedieron ante el temor de que el conflicto en Medio Oriente interrumpa el suministro de energía y acelere la inflación mundial.

El Banco Central realizó la mayor compra de dólares del mes y suma más de USD 3.700 millones en 2026

La autoridad monetaria adquirió USD 172 millones e hilvanó 53 jornadas consecutivas con saldo comprador. Las reservas internacionales volvieron a crecer después de siete ruedas

Consumo con señales mixtas: cayeron las ventas en supermercados, pero crecieron en mayoristas al inicio de 2026

La dinámica se invirtió respecto a meses anteriores y en enero creció la comercialización en grandes superficies, mientras que se contrajo en los establecimientos minoristas