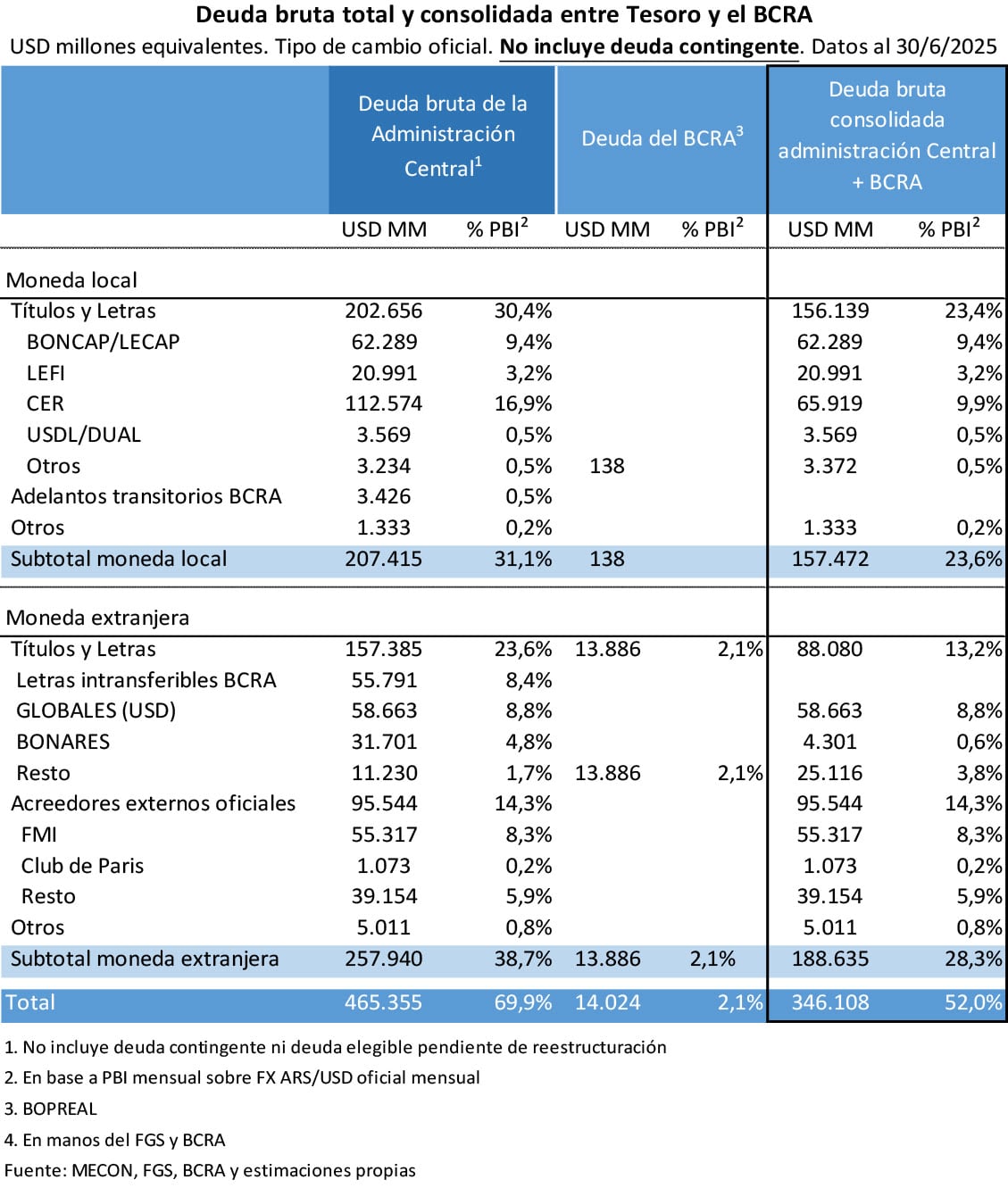

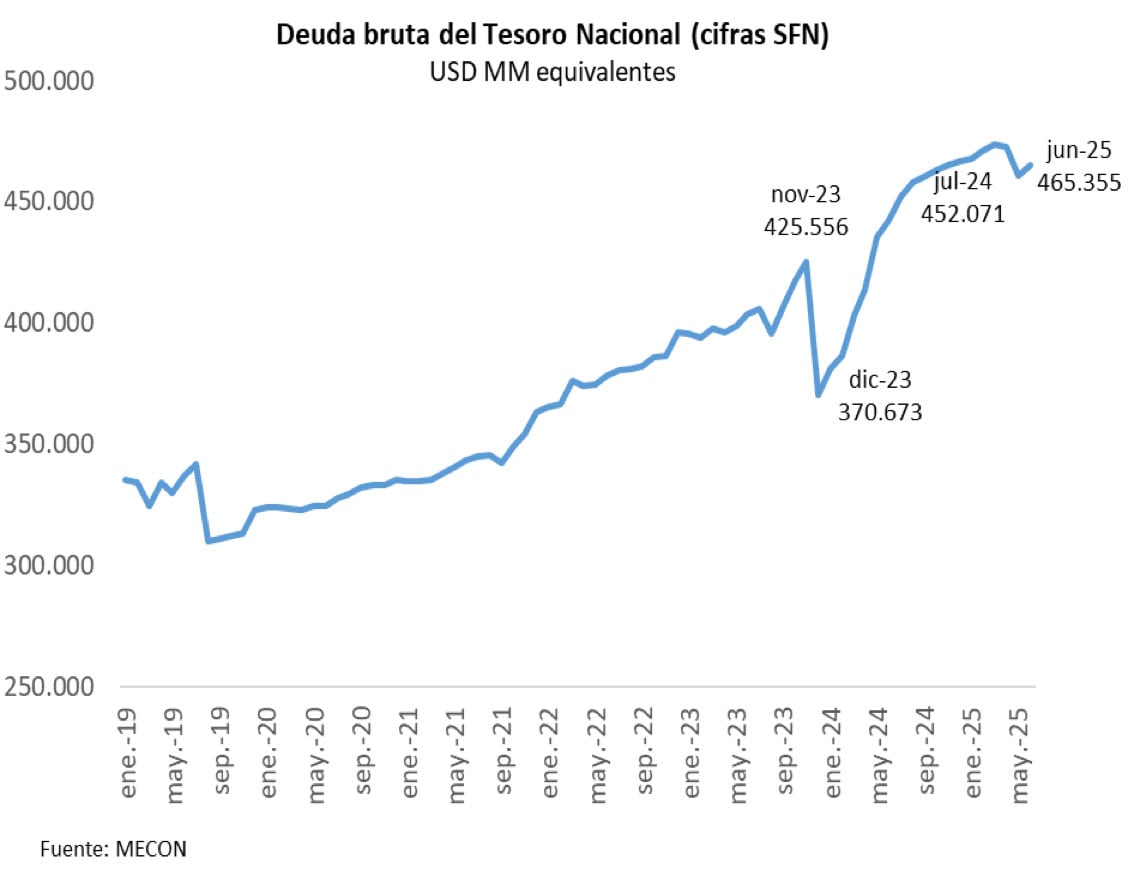

El stock de deuda bruta del Sector Público Nacional alcanzó los USD 465.355 millones a fines de junio de 2025, lo que equivale al 70% del Producto Bruto Interno (PBI) medido al tipo de cambio oficial.

Sin embargo, si se consolidan las posiciones entre el Tesoro Nacional y el Banco Central (BCRA), la cifra se reduce significativamente: la deuda neta se ubica en USD 346.108 millones, representando un 52% del PBI. Así lo señaló un informe elaborado por la consultora Quantum Finanzas, en base a datos de la Secretaría de Finanzas de la Nación.

El análisis advierte que la consolidación permite excluir las tenencias cruzadas de deuda entre organismos públicos, principalmente los pasivos remunerados del BCRA que fueron transferidos al Tesoro y las tenencias de títulos públicos en manos de distintas agencias del Estado. Este ejercicio brinda una visión alternativa sobre la carga efectiva de la deuda pública.

“Si se considera la deuda bruta del Tesoro y del BCRA y se consolidan las posiciones respectivas, la deuda bruta remunerada, sin tener en cuenta contingencias, bajaría de USD 465.355 millones a USD 346.108 millones equivalentes a fines de junio de 2025, del 69% al 52% del PBI”, indicó Quantum en su último informe semanal.

Además, se destaca que el Fondo de Garantía de Sustentabilidad (FGS) de la Anses mantiene en su cartera títulos públicos por un total de USD 52.333 millones. Estas tenencias no fueron contempladas dentro del ejercicio de consolidación realizado, aunque representan una parte sustancial de los activos públicos.

La dinámica de la deuda bruta

En paralelo a esta estimación consolidada, el informe analiza la evolución general de la deuda bruta en el período. Entre julio de 2024 y junio de 2025, el stock creció en USD 13.285 millones. Esta suba incluye el primer registro luego del traspaso de los pasivos remunerados del BCRA al Tesoro, una decisión que modificó la contabilidad de la deuda y su distribución institucional.

Según los datos oficiales, el 55% de la deuda está denominada en moneda extranjera (USD 257.940 millones), mientras que el 45% restante corresponde a obligaciones en pesos. Dentro del segmento en moneda local, un factor clave fue el impacto de la apreciación del peso sobre los instrumentos ajustados por CER y por capitalización de intereses.

“La deuda medida en dólares aumentó por el impacto de la apreciación real del peso sobre las obligaciones en moneda local ajustable por CER y ARS con capitalización de la tasa de interés”, explicó la consultora. En el período analizado, el CER acumuló una suba de 39,2%, mientras que el tipo de cambio oficial trepó un 28,3%, lo que encareció en dólares la deuda indexada.

Canjes, emisiones y ajustes

El estudio también desagrega el movimiento de deuda por tipo de operación. En total, se registraron altas por canjes y nuevas emisiones por USD 154.183 millones equivalentes, frente a bajas por USD 175.569 millones. Esto arroja una cancelación neta de deuda por USD 21.386 millones en términos de caja.

No obstante, esa reducción no implicó una baja del stock total, debido a otros factores. “La deuda en pesos aumentó como consecuencia de la capitalización de los intereses de Lecaps y Boncaps por USD 39.588 millones equivalentes y el ajuste del CER por USD 10.397 millones equivalentes”, explicó el informe. Por otro lado, la depreciación nominal del tipo de cambio generó una reducción en el valor de la deuda de USD 15.975 millones.

Un ratio en línea con la región, con matices

La deuda bruta consolidada al 52% del PBI sitúa a la Argentina en un nivel comparable con otros países de la región. Sin embargo, la consultora advierte que la composición y las condiciones de acceso al financiamiento difieren considerablemente entre países. “Por ejemplo, Brasil tiene un ratio de deuda a PBI del 90%, pero prácticamente en su totalidad es deuda emitida en moneda local, cuenta con capacidad de acceso a los mercados internacionales y mayor profundidad de los mercados locales de deuda”, señala el informe.

En ese contexto, el peso de la deuda pública en Argentina continúa siendo una variable clave para la política económica, no sólo por su volumen sino por su estructura. La concentración en moneda extranjera, la indexación por CER y la importancia creciente del financiamiento intraestado configuran un escenario complejo que requiere seguimiento permanente.

Quantum concluye que, si bien la consolidación permite observar una carga de deuda menor al 70% del PBI, el análisis integral de su sostenibilidad debe considerar también los vencimientos, las tasas, la moneda de emisión y el contexto macroeconómico en general.

Últimas Noticias

El Banco Central alcanzó su mayor racha compradora en casi dos décadas: cuántos dólares sumó en lo que va del año

Hilvanó 53 jornadas consecutivas de compra de divisas, la seguidilla más larga en 19 años. Cómo evolucionan las reservas y cuál es la mirada del FMI

Ingresos Brutos y la provincia de Buenos Aires encabezan el ranking de voracidad fiscal de la Argentina

Así surge de una encuesta sobre impuestos a empresarios, CEOs y especialistas impositivos. Casi el 60% no espera cambios este año, pero más del 80% dijo que mantendrá sus planes de inversión. La CSJ es reconocida por su “objetividad fiscal” y Economía como “mejor interlocutor”

Cuál es la empresa familiar más antigua de la Argentina, a qué se dedica y quiénes son los dueños

Un estudio privado reveló que si bien la mayoría de los emprendimientos no supera la década de actividad, un grupo reducido de firmas ha logrado operar más de un siglo bajo el linaje de sus fundadores

Presupuesto y crédito: más de la mitad de las familias no llega al 20 del mes y 9 de cada 10 tiene dificultades para pagar las deudas

Los datos surgen de una encuesta privada que revela el deterioro detrás de los aumentos de la morosidad crediticia que muestran los informes del Banco Central

Una fintech chilena desembarca en Argentina con la mirada puesta en el negocio de las apuestas en línea

Con una inversión inicial de USD 2,5 millones, la paytech ProntoPaga inicia sus operaciones en el país para ofrecer soluciones de procesamiento de pagos de alto volumen.