Un informe encargado por los bancos argentinos de capital nacional advirtió sobre la necesidad de implementar una regulación más estricta para los Proveedores de Servicios de Pago con Cuentas de Pago (PSPCP), el nombre técnico que reciben las fintech. Si bien el reporte destaca que la Argentina cuenta con normas prudenciales para su funcionamiento, asegura que el crecimiento que las fintech, con Mercado Pago a la cabeza, tuvo en los últimos años requiere una normativa más rígida para “mitigar riesgos sistémicos, nivelar la cancha con otras instituciones financieras que brindan servicios similares y brindar más protección a los depositantes”.

Por otra parte, el informe pone el foco uno de los interrogantes críticos del sistema financiero argentino: ¿las fintech como Mercado Pago hacen o no intermediación financiera, entendiendo esto como la combinación de captar depósitos y otorgar préstamos? En ese punto, afirma que como las PSPCP no son “una sociedad de objeto único”, en algunos casos pertenecen a sociedades que también ofrecen préstamos. “A partir de esto se genera una zona gris en donde es difícil asegurar que no hacen intermediación financiera”, una actividad reservada específicamente a los bancos.

El reporte fue publicado por la consultora Econviews y elaborado por Miguel Kiguel con la colaboración de Andrés Borenstein y Alejandro Giacoia. La financiación del trabajo estuvo a cargo de la Asociación de Bancos Argentinos (ADEBA).

“Un ahorrista no tiene la misma protección dejando su dinero en una billetera que dejándolo en un banco. No hay garantía de los depósitos y otros mecanismos de precaución”, señaló Kiguel. Para el economista, falta “un upgrade de regulación por parte del BCRA, ya que lo que existe es demasiado light, creado en la época en que las billeteras virtuales tenían muy poco peso en el sistema”.

Si bien Econviews considera que la irrupción de las fintech en los últimos años fue un factor “muy positivo” para la sociedad por su impacto en términos de inclusión financiera para millones de usuarios, “también genera una señal de alerta sobre si la regulación actual es suficiente para proteger a los usuarios y para prevenir la aparición del fenómeno conocido como ‘shadow banking’. Muchos de los nuevos clientes de las PSPCP pertenecen a segmentos de la sociedad de bajos recursos y la pérdida de los fondos les generaría daños muy importantes”.

Un punto saliente del informe es la descripción que incluye sobre el universo fintech, cuya expansión es medida en el crecimiento de los depósitos no bancarios en proporción sobre los depósitos bancarios. Con datos a junio pasado, los saldos en las fintech representaban el 5,41% de los depósitos bancarios totales en pesos del sector privado y el 10,3% de los depósitos a la vista. Solamente un año antes, esos porcentajes eran del 2.51% y del 4,96% respectivamente. El impacto de las cuentas remuneradas en un marco inflacionario disparó ese crecimiento.

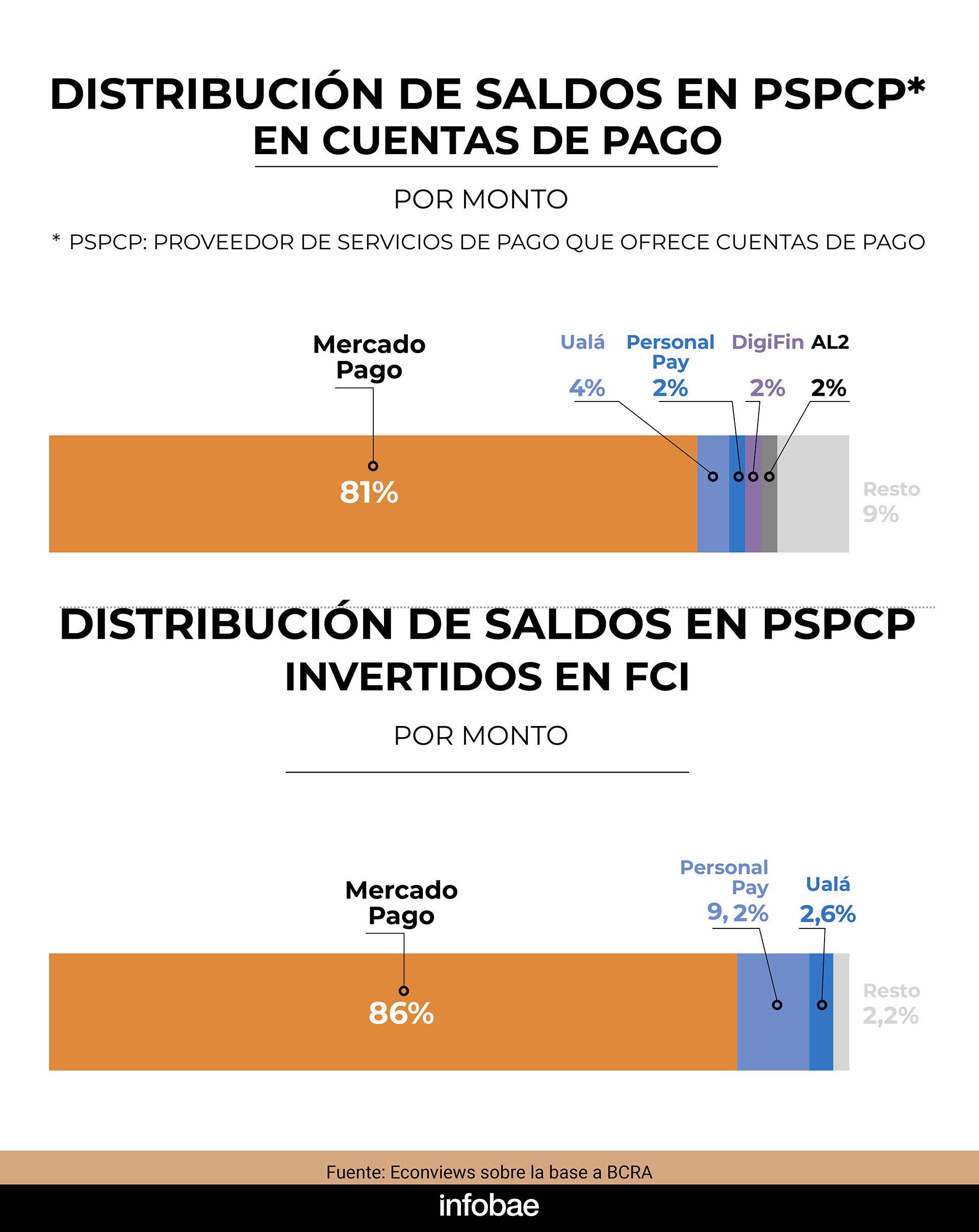

La presencia de la empresa de Marcos Galperín dentro del sistema, con una posición preponderante, también es destacad en el reporte de Econviews. “Dentro del mercado argentino hay un claro líder que es Mercado Pago. Tanto en los saldos depositados en cuentas de pago como en los que se invierten en FCI tiene un market share superior al 70%. En las cuentas de pago lo sigue Ualá con el 5% y el resto de los jugadores está muy atomizado. En el caso de los fondos invertidos en FCI el segundo lugar lo ocupa Personal Pay con el 12% del total y el tercero Ualá (3%)”, asegura el informe. Sobre este último aspecto, cabe destacar que Ualá también posee una licencia de banco tras haber adquirido Wilobank.

En concreto, el informe de Econviews para ADEBA considera que en la Argentina “la regulación se queda corta en la protección de los fondos de los clientes” y por ello propone 5 aspectos específicos que la normativa del Banco Central, en su criterio, debería incorporar:

- Requisitos de capital. En Argentina las PSPCP no tienen requisitos de capital mínimo, algo que sí se aplica en varios países. Al igual que sucede con los bancos, el capital propio es necesario para que puedan afrontar pérdidas inesperadas sin que se trasladen a los depositantes.

- Protección legal de la cuenta segregada. La normativa del BCRA no tiene ninguna definición en cuanto a las características legales de la cuenta donde las PSPCP depositan los fondos de los clientes. Ir hacia un esquema de cuenta fiduciaria o en garantía puede ser beneficioso para resguardar a los usuarios en el caso de que la PSPCP quiebre. La experiencia internacional muestra que muchos países fueron por este camino.

- Seguro de depósitos. A pesar de que muchos usuarios utilizan a la cuenta de pago como si fuera una cuenta bancaria, la primera no tiene seguro mientras que la segunda sí. Actualmente el sistema de seguro de depósitos está pensado para entidades reguladas como son los bancos por lo que sumar a las PSPCP puede ser complicado. Sin embargo, existen ejemplos donde encontraron soluciones, dándole a los clientes una protección por la quiebra del banco.

- Mayor control del regulador. El volumen de los depósitos que hay en las PSPCP puede requerir que se mejore la calidad y periodicidad de los controles sobre las entidades. Esto implica, por ejemplo, auditorias sobre sistemas o controles sobre prevención de lavado de activos que sean semejantes a las que recaen sobre las entidades financieras. En particular para las PSPCP de mayor tamaño.

- Entidad de objeto único. Actualmente la regulación no obliga a las PSPCP a constituirse como entidades de objeto único. Avanzar en este sentido permitiría mejorar la supervisión y reducir riesgos exógenos a la operatoria de las PSPCP.

Últimas Noticias

Del furor al ajuste: cómo cambió el negocio de la cerveza artesanal en Argentina

El sector que vivió una explosión de bares y marcas independientes atraviesa una etapa de maduración, con mayor competencia, costos más altos y consumidores más exigentes

La inflación en la ciudad de Buenos Aires fue de 2,9% en julio y acumula un 33,2% en los últimos doce meses

Luego de tres meses de desaceleración, el indicador porteño quebró esa racha nuevamente y registró avances en los principales rubros. Incidencia de las vacaciones de invierno

Estados Unidos perdió 23 mil puestos de trabajo en julio y el desempleo bajó al 4,1%

Los analistas esperaban la creación de 83.000 puestos de trabajo, una cifra relativamente baja para la economía norteamericana

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este viernes 7 de agosto

El billete al público sigue ofrecido a $1.520 en el Banco Nación. El dólar blue es pactado a $1.530. Cayeron las reservas por un pago al FMI

Cuatro casas, cuatro familias y un solo día para que todo salga bien

Cuando vender una propiedad es condición para poder comprar la siguiente, cualquier demora puede poner en riesgo toda la cadena. La clave está en anticipar y coordinar cada detalle