La historia económica argentina está marcada a fuego por la palabra crisis. Desde el arranque como nación se han registrado una crisis cada ocho años y el PBI ha mostrado una caída (absoluta) en uno de cada cuatro años. Muchas son memorables, pero la que se está atravesando será sin dudas una de las más recordadas. Es complejo determinar si resultará la más grave de todas porque aún no terminó. Lo más probable es que se la recuerde como la CoronaCrisis, pero, atención, Argentina ya estaba en crisis desde antes de la Pandemia de COVID-19.

Limitándonos sólo a la actividad económica, porque los indicadores de crisis abundan, pre Pandemia, en el primer trimestre del año, el PBI se había desplomado (en términos desestacionalizados) 4,8%, el consumo privado 6,8%, la inversión 9,7% y las exportaciones 13,4% respecto de igual período de 2019. La cuarentena estricta y temprana, convertida hoy en una de las más largas del mundo, no hizo más que agravar esa dinámica y profundizar el derrumbe.

PUBLICIDAD

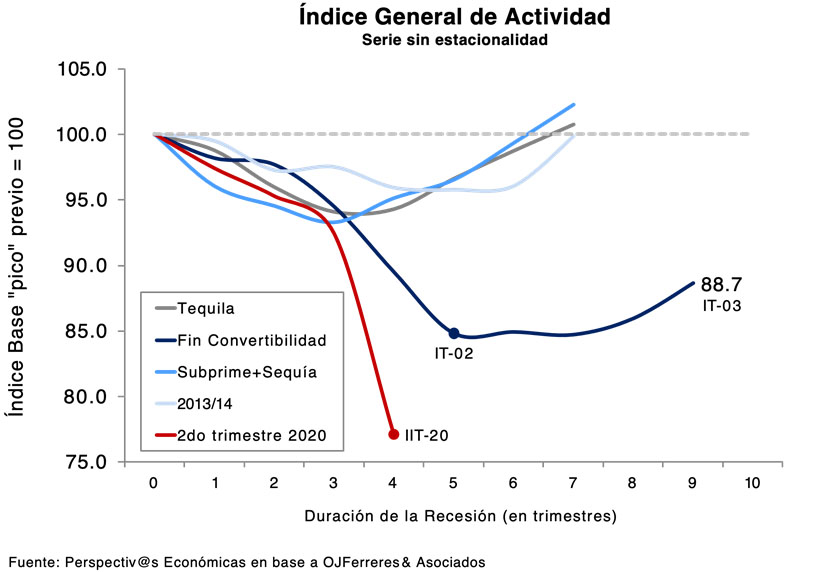

El PBI habría caído en el segundo trimestre un 16% respecto del ya bajo primer trimestre del año. Por cierto, esto implica una baja a un ritmo del 50% en términos anualizados, mucho más marcada que la cifra “sensación” de 32,9% de contracción del PBI norteamericano en igual período.

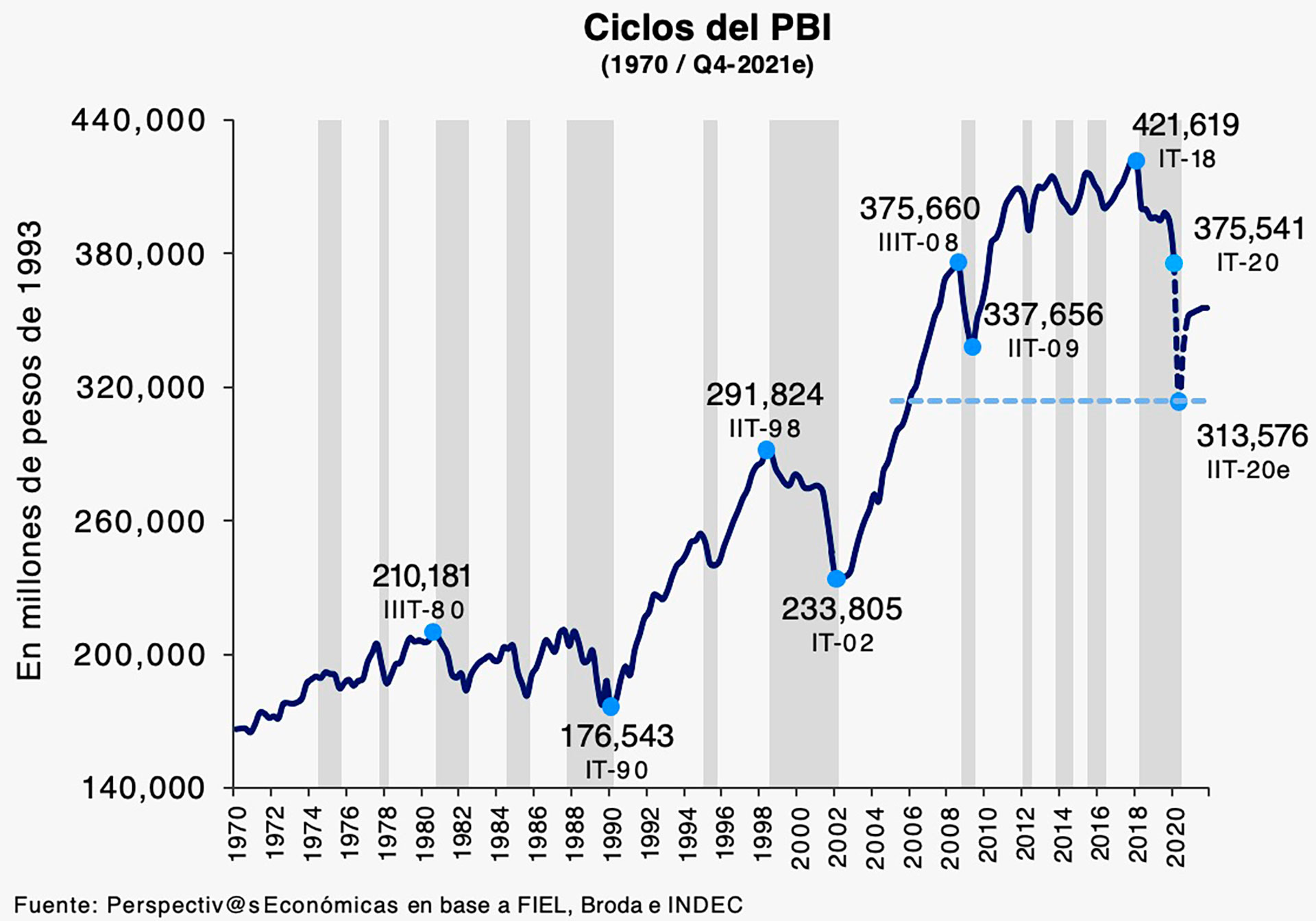

La depresión del PBI del segundo trimestre del año superará, tal como puede verse en el primer gráfico, a todas las de las crisis previas, incluso la que tuvo la Argentina en la gran recesión de los últimos dos de 2001 y el primer trimestre de 2002. En aquel entonces, la actividad había caído 14,5% acumulado en tres trimestres, para recuperarse a partir de entonces.

PUBLICIDAD

Es dable suponer que en este tercer trimestre de 2020 la economía exhiba números algo mejores (obviamente algún rebote va a haber, sobre todo porque se retomó la actividad de sectores que estaban al 0%, totalmente cerrados, como la industria terminal automotriz), pero se parte desde un nivel del PBI similar al que se había registrado 14 años antes.

Lamentablemente, ese rebote inicial resultará insuficiente para dibujar una “V”, un rebote marcado que permita volver a los niveles de actividad previos rápidamente.

Expectativas sobre el punto de giro

Y pensando un poco más allá de la Pandemia y suponiendo una recuperación a partir de 2021 a una velocidad constante del 4% anual, que es el doble de la tasa de crecimiento que el presidente Alberto Fernández y el ministro de Economía Martín Guzmán han propuesto como alcanzable y sustentable para la Argentina (un 2% anual), se volvería a tener el PBI “pico” de 2017 en 2025. Ahora bien, y siendo que el pico de 2017 no es muy distinto al de 2011, se podría decir que en un lustro recién se llegaría al nivel del PBI de 2011, se mantendría el rezago de 14 años. Ningún progreso.

PUBLICIDAD

O sea que la Argentina se encamina hacia otra “década perdida” como la que tuvo entre 1975 y 1990 cuando el PBI creció cero en 15 años.

En los 50 años que van desde 1975 a 2025 se habrán acumulado dos períodos de 15 años con crecimiento nulo (con altibajos sí, pero con aumento neto nulo). Justo en los años de mayor expansión de la economía mundial de los que se tenga registro. Lamentable. Y en esta simulación el ejercicio es aún, por cierto, muy optimista.

PUBLICIDAD

No será fácil que la Argentina pueda volver a crecer de manera sustentable, a menos que se produzca un cambio dramático de rumbo de la política económica.

No se trata sólo de un problema de instrumentos o de falta de un programa. Las medidas adoptadas por el gobierno del Frente de Todos, antes y durante la Pandemia, son todas consistentes con un diagnóstico contrario al que la Argentina necesita para salir de su fracaso estructural.

PUBLICIDAD

No se necesita más Estado, más gasto público, más regulaciones o más controles de precios. Se necesita más sector privado, uno que tenga los incentivos para que pueda ser más rentable, que invierta y que genere empleo bien remunerado en base a ganancias de competitividad y productividad.

El autor es Director y Editor de Perspectiv@s Económicas

Seguí leyendo:

Últimas Noticias

Manuel, te lo digo sin rodeos una vez más

Segunda carta abierta dirigida al jefe de Gabinete

¿Son efectivas las políticas de competencia en el Perú?

Se estima que la reducción de barreras de entrada a competidores a nivel municipal en el Perú se traduce en un incremento de la competencia y productividad en los mercados del 10%

“Ley silla”: Reflexiones sobre el derecho al “descanso sentado”

Una revisión del texto aprobado evidencia que su contenido no introduce obligaciones sustancialmente novedosas, sino que, por el contrario, reproduce —con distinto nivel de detalle— obligaciones ya previstas en el marco normativo vigente en materia de seguridad y salud en el trabajo y ergonomía

Argentina y los próximos cinco años: cómo convertir expectativas en instituciones

El nuevo clima de expectativas no alcanza por sí solo, el desafío es sostener reglas previsibles, credibilidad pública y controles efectivos para evitar que la inestabilidad vuelva a repetirse en el próximo ciclo

Minería: el Gobierno actualiza el régimen de promoción y busca dar mayor previsibilidad a las inversiones

La norma introduce cambios operativos en la reglamentación de la Ley 24.196, impulsa trámites digitales, exige domicilio fiscal electrónico y refuerza la fiscalización, sin alterar los beneficios sustanciales previstos para el sector