El programa económico que la Argentina viene ejecutando desde fines de 2023 tiene en el equilibrio fiscal su principal ancla de credibilidad. Con un superávit primario del 1,4% del Producto Interno Bruto (PIB) alcanzado en 2025 y un objetivo fijado en el 1,5% para 2026, el mantenimiento del orden de las cuentas públicas enfrenta desafíos significativos debido a la sanción de leyes con impacto presupuestario directo.

Según un informe de la consultora PwC, existen tres leyes clave cuyo costo fiscal acumulado podría alcanzar aproximadamente el 0,75% del PIB durante el año en curso. Dentro de este conjunto de normas, la Ley de Modernización Laboral se destaca por introducir cambios estructurales en el mercado de trabajo, pero también por generar implicancias fiscales inmediatas que tensionan el objetivo oficial. A esta se suman la Ley de Financiamiento de la Educación Universitaria y la Ley de Emergencia Nacional en Discapacidad, conformando un tridente de presión sobre el gasto y los ingresos públicos.

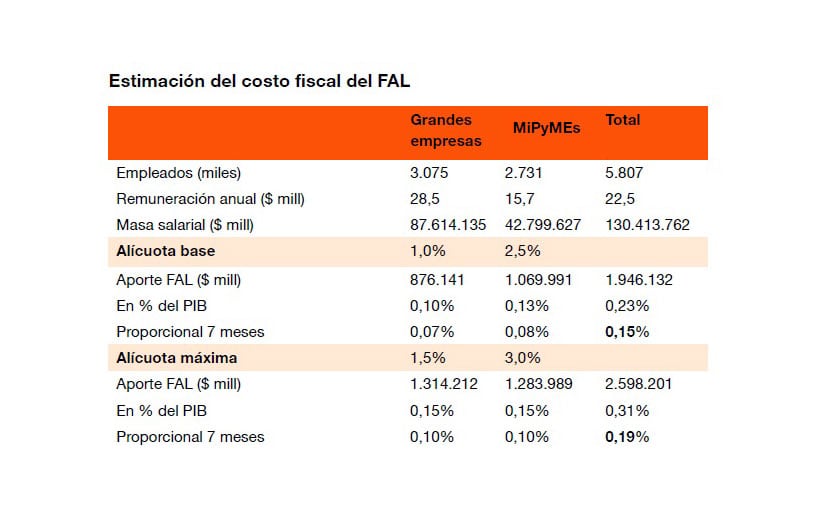

El costo de la reforma laboral: el impacto del FAL y el RIFL

La reforma laboral busca reducir los costos de contratación y promover la formalización del empleo. Sin embargo, PwC advierte que “estos objetivos, que en el mediano plazo deberían contribuir positivamente a la actividad económica, en el corto plazo tienen implicancias fiscales concretas”.

El componente de mayor peso fiscal inmediato es el Fondo de Asistencia Laboral (FAL). Este mecanismo crea cuentas individuales destinadas a financiar pagos por extinción de la relación laboral, financiándose con aportes patronales que se deducen de las contribuciones al Sistema Integrado Previsional Argentino (SIPA). Al respecto, el informe señala: “Los aportes al FAL se deducen en un porcentaje equivalente de las contribuciones al SIPA, de modo que cada peso aportado al fondo es un peso que deja de ingresar al sistema de seguridad social”.

Dado que la ley se publicó el 6 de marzo de 2026 y el fondo operará desde junio, el costo estimado para los siete meses restantes del año asciende al 0,15% del PIB en el escenario de alícuotas base (1% para grandes empresas y 2,5% para pymes). Si el Poder Ejecutivo decidiera elevar dichas alícuotas a sus máximos legales de 1,5% y 3% respectivamente, el impacto subiría al 0,19% del PIB para 2026. En términos anualizados, el costo del FAL se sitúa en el 0,23% del PIB.

Complementariamente, la reforma incluye el Régimen de Incentivo a la Formalización Laboral (RIFL), que reduce en unos 12 puntos porcentuales las contribuciones patronales para nuevas contrataciones registradas. Si bien este instrumento tiene el potencial de generar recaudación neta positiva al incorporar trabajadores al sistema formal, su impacto inicial es incierto. Según el análisis de PwC, el impacto recaudatorio del RIFL podría oscilar entre el 0,01% y el 0,23% del PIB, dependiendo de la tasa de inscripción y los niveles salariales de los nuevos puestos.

Adicionalmente, la ley elimina ciertos impuestos internos sobre telefonía celular, seguros y vehículos, lo que representa una caída de ingresos estimada en 0,022% del PIB para lo que resta del año. Sumando el FAL y la baja de impuestos, el costo fiscal directo de la reforma laboral se ubica en torno al 0,17% del PIB en el escenario base.

Educación y discapacidad: las otras presiones sobre el gasto

Más allá de la reforma laboral, otras dos leyes sancionadas en 2025 representan una carga fiscal de magnitud superior. La Ley de Financiamiento de la Educación Universitaria y Recomposición del Salario Docente tiene un costo estimado del 0,23% del PIB. Esta cifra surge de la necesidad de restituir las transferencias a las universidades nacionales a sus valores reales de 2023. Actualmente, esta norma se encuentra en disputa judicial, y el Gobierno ha planteado una propuesta alternativa para moderar su impacto en las cuentas públicas.

Por su parte, la Ley de Emergencia Nacional en Discapacidad presenta el mayor rango de incertidumbre y costo potencial. Las estimaciones de la Oficina de Presupuesto del Congreso (OPC) sitúan su impacto entre el 0,25% y el 0,48% del PIB. Para fines de análisis, PwC toma el punto medio de este rango, fijando el costo en un 0,37% del PIB. Aunque la ley ya está vigente y reglamentada, el Ejecutivo ha manifestado su intención de presentar una contrapropuesta legislativa.

El riesgo de la recaudación

El cumplimiento de las metas fiscales no depende únicamente del control del gasto frente a estas leyes, sino también de la dinámica de los ingresos. El presupuesto de 2026 prevé un resultado primario del 1,5% del PIB, lo que implica un esfuerzo mayor al de 2025. Este objetivo debe alcanzarse en un contexto donde el Gobierno avanzó con una baja de retenciones equivalente al 0,1% del PIB en diciembre pasado.

Desde la consultora LCG se advierte sobre la dificultad de generar tracción en la recaudación tributaria. “La apuesta del gobierno es que la recuperación de la actividad derrame en mayores recursos tributarios. Pero esperamos un crecimiento por debajo del 3% anual en 2026 y parece difícil que esa dinámica genere mucha tracción en la recaudación”, señala el análisis de la firma. Esta visión contrasta con la proyección de PwC, que estima un crecimiento del PIB del 4,2% para este año, lo cual apuntalaría la recaudación de IVA e Ganancias.

LCG también destaca que el esfuerzo fiscal debe intensificarse considerando que la reforma laboral contempla bajas de impuestos coparticipados por un 0,01% del PIB y que el FAL absorberá recursos por el 0,37% del PIB que anteriormente se destinaban a la ANSES. Ante la negativa oficial a incrementar la presión impositiva, la consultora sostiene que la brecha entre menores ingresos y mayores gastos “demandará una nueva ola de ajustes en 2026”.

Factores de compensación y sostenibilidad

A pesar de las presiones que suman el 0,75% del PIB, el informe de PwC identifica factores compensatorios que totalizan un impacto positivo de hasta el 0,85% del PIB, permitiendo teóricamente sostener el superávit. Estos factores incluyen:

- Reducción de subsidios energéticos: Se estima un ahorro de 0,5 puntos del PIB por año, consolidado por el esquema lanzado en febrero de 2026.

- Ingresos por privatizaciones: La adjudicación de las represas del Comahue aportó un 0,12% del PIB en enero, y se esperan otros 0,13% del PIB por la venta de activos como AySA o Intercargo.

- Ajuste en la masa salarial pública: Tras una reducción del 0,7% del PIB entre 2023 y 2025, se prevé una baja adicional del 0,1% para este año.

Últimas Noticias

La suba de la inflación cumple casi un año, pero las proyecciones apuntan a una desaceleración desde abril

La tranquilidad cambiaria es clave para lograr el objetivo, pero también la estabilidad anunciada para la nafta, mientras se sigue de cerca la carne. ¿Se puede perforar el 2,5%?

De subsidios a congelamientos: qué receta aplicó cada país para contener la suba de combustibles y qué hizo la Argentina

El aumento del petróleo llevó a gobiernos de todo el mundo a aplicar medidas para contener el impacto en los combustibles. En el caso argentino, se postergaron impuestos e YPF anunció una pausa en los precios

El petróleo sacude los mercados: subas récord, presión sobre la inflación y desafíos para la economía argentina

El barril de crudo Brent se volvió a acercar a los USD 110 y potencia la volatilidad financiera e inflacionaria a nivel global. Esa incertidumbre aleja a la Argentina del financiamiento externo meses antes de un vencimiento de deuda clave

Ranking mundial: qué lugar ocupa la Argentina entre los países con mayor cantidad de dólares fuera del sistema

El Banco Central reveló que los argentinos mantienen cerca de USD 250.000 millones fuera del sistema financiero. El Gobierno apuesta a que la Ley de Inocencia Fiscal incentive la entrada de esos fondos al circuito formal y dinamice la economía

Cayeron las transferencias a las provincias: cuánto recibió cada una y cuáles fueron las que menos percibieron

Un informe reveló que los envíos de coparticipación, leyes especiales y compensaciones sumaron $5,05 billones el mes pasado. Pese al incremento nominal, la inflación provocó un retroceso real del 4,3%.