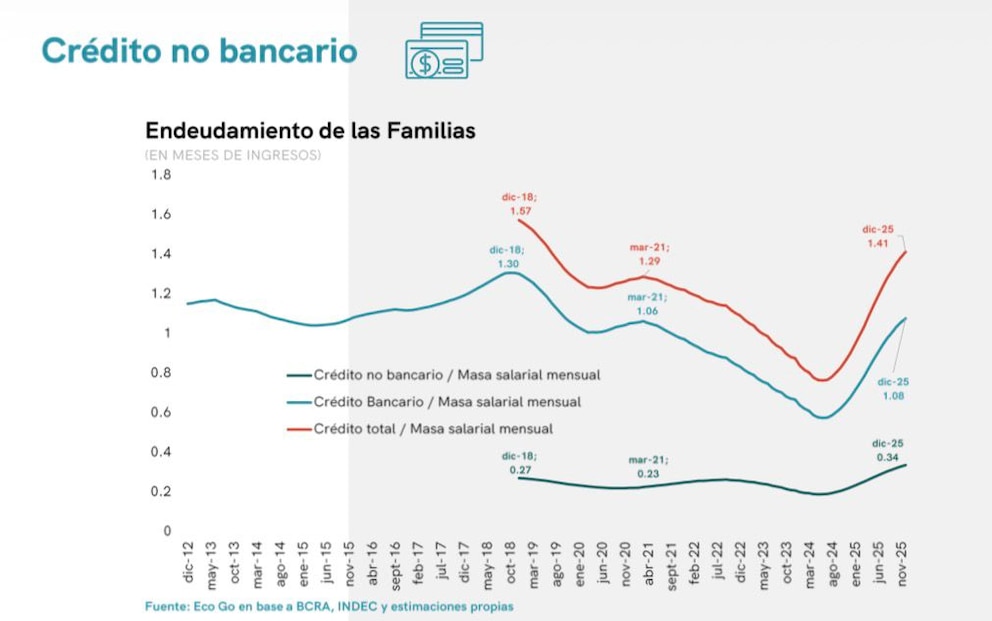

En un escenario de dificultades de los hogares para hacer frente a sus gastos, las deudas contraídas con entidades no bancarias, entre las que se destacan las billeteras virtuales, ya representan el 34% del ingreso familiar. A su vez, la morosidad en este segmento continúa en ascenso.

“El endeudamiento de los hogares con entidades no bancarias continúa en aumento y alcanza un ratio del 34% de la masa salarial mensual, 12 puntos porcentuales por encima de diciembre de 2024. Al incorporar también el crédito bancario, el peso del crédito asciende al 141% de la masa salarial”, precisó un informe de Eco Go.

PUBLICIDAD

En tanto, entre cuentapropistas y trabajadores informales, el crédito no bancario representa el 143% de la masa salarial mensual.

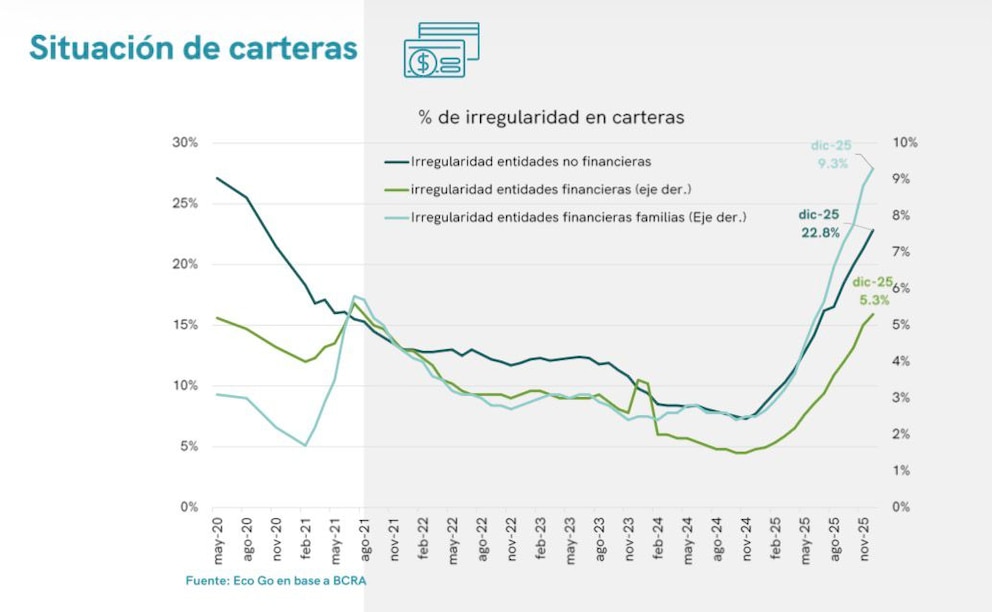

Respecto a la morosidad, el informe indicó: “La irregularidad de las carteras de las entidades no bancarias volvió a aumentar y se ubicó en 22,8%, más de cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario”.

PUBLICIDAD

Esto es consistente, además de las dificultades de las familias para hacer frente a sus obligaciones, con el incremento de los créditos no bancarios, que crecieron en diciembre por segundo mes consecutivo, luego de un freno en septiembre derivado de la toma de ganancias post resultado en la Provincia de Buenos Aires.

En detalle, creció 1,2% mensual en términos reales y el stock alcanzó $13,15 billones. Desde hace tres meses, el financiamiento no bancario avanza a un ritmo superior al del crédito bancario.

PUBLICIDAD

En la comparación interanual, la expansión se moderó hasta 33,7%, lo que marcó el octavo mes consecutivo de desaceleración respecto del pico de 104% registrado en abril pasado.

De todos modos, el nivel de diciembre se ubicó 142% por encima de marzo de 2024 y 21,5% por encima del máximo previo de febrero de 2018, siempre en términos reales.

PUBLICIDAD

A su vez, el crédito no bancario ganó 0,2 puntos porcentuales de participación dentro del financiamiento al consumo, al representar el 24,4% de ese segmento y el 13% del crédito total.

Vale mencionar también que dos empresas concentran más de la mitad del mercado: Naranja X abarca el 38,9% y Mercado Pago el 13,8%. Un año atrás, sus participaciones eran de 44,6% y 11,8%, respectivamente.

PUBLICIDAD

Por otra parte, un informe del Ieral, de la Fundación Meditarránea, sostuvo que las secuelas de menor actividad y endurecimiento de las condiciones monetarias del segundo semestre de 2025 “se reflejan con nitidez en la trepada de los ratios de morosidad crediticia, que llevan a las entidades financieras a acentuar su cautela a la hora de aprobar nuevas operaciones, con la excepción de los préstamos en moneda extranjera”.

“La irregularidad de los créditos al sector privado está alcanzando los picos de la pandemia, aunque el mix es distinto, porque en el segmento de empresas la suba no ha sido tan explosiva como en el caso de las familias, que evidentemente han sido sorprendidas por la velocidad de la desinflación, acostumbradas a esperar que la inflación contribuyera a licuar sus pasivos”, analizó el Ieral.

PUBLICIDAD

“La cuestión es que el problema de la morosidad no queda encapsulado en el balance de las entidades financieras, ya que tiene efectos macro por el freno observado en la evolución del crédito al sector privado, virtualmente estancado a lo largo de los últimos seis meses”, añadió.

El incremento del crédito no bancario y la suba de la morosidad ponen en evidencia la presión financiera sobre los hogares y el impacto de un entorno macroeconómico más restrictivo.

PUBLICIDAD

La consolidación de este tipo de financiamiento, junto con el freno en el crédito bancario, indica mayores dificultades para que las familias accedan a nuevas fuentes de crédito, mientras persiste un nivel elevado de irregularidad en los pagos y se acentúa la cautela en la aprobación de préstamos.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

La industria mostró una tenue mejora mensual en mayo, pero cayó 5,7% en el último año

La producción manufacturera nacional acumula en los primeros cinco meses del año una baja de 3,1%, con catorce de las dieciséis divisiones del sector registrando retrocesos frente a igual mes de 2025

Nuevos préstamos con garantías: ingresaron los dólares para el pago del vencimiento del 9 de julio

Este miércoles se oficializaron créditos por USD 3.200 millones con el BBVA, Santader y Deutsche. El detalle del respaldo del banco alemán y la aprobación que se espera para fines de julio

“Tamaño mínimo viable”: el paper que publicaron Javier Milei y Demián Reidel en el que la batalla cultural juega un rol clave

El texto analiza los fundamentos matemáticos que, según sus autores, explican por qué algunas sociedades experimentan saltos económicos y otras quedan atrapadas en el estancamiento. La regulación estatal y la cultura del trabajo aparecen como factores determinantes

La construcción creció 6,3% en mayo y revirtió la fuerte caída del mes anterior

El sector anotó un crecimiento interanual de 4,1% interanual y acumuló una mejora de 2,5% en los primeros cinco meses del año

Una empresa autorizó a 35 empleados a salir antes para ver Argentina-Egipto y en medio del partido los despidió

Se trata de Metalfor, una compañía de maquinaria agrícola, que la semana pasada pidió un proceso preventivo de crisis. Los operarios eran de su planta de Noetinger, en Córdoba