La media sanción de la reforma laboral en el Senado de la Nación no solo modificó las condiciones de contratación y despido, sino que alteró profundamente el mapa fiscal proyectado por el Poder Ejecutivo. El eje central de este cambio reside en la eliminación del artículo que recortaba el impuesto a las Ganancias para sociedades y la implementación del Fondo de Asistencia Laboral (FAL), cuya estructura de financiamiento fue rediseñada, impactando directamente en la recaudación nacional y en la distribución de recursos con las provincias.

Según un análisis detallado del Instituto Argentino de Análisis Fiscal (Iaraf), el costo fiscal directo inicial anual de la reforma completa experimentó una reducción del 48% respecto al proyecto original. Mientras que la propuesta inicial demandaba una inversión pública de 0,89 puntos porcentuales (p.p.) del Producto Bruto Interno (PBI), el texto aprobado situó el costo total en 0,47 p.p. del PBI.

PUBLICIDAD

El nuevo peso del Fondo de Asistencia Laboral (FAL)

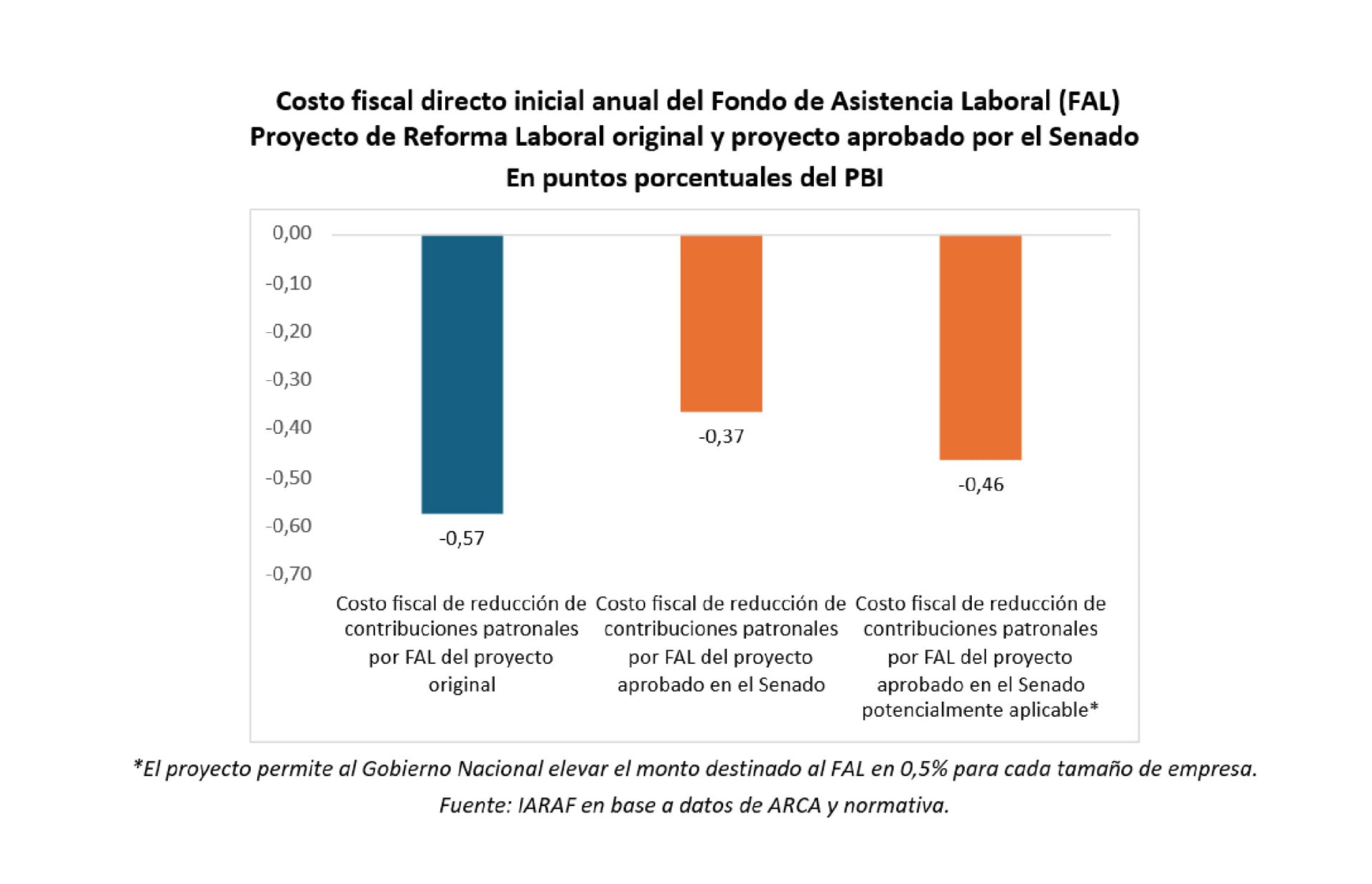

El componente más significativo de la reforma es la creación del FAL, un mecanismo de capitalización para que las empresas afronten indemnizaciones. En el proyecto original, la reducción de la alícuota de la carga patronal para financiar este fondo era del 3% lineal, lo que implicaba un costo fiscal de 0,57 p.p. del PBI.

Sin embargo, tras las negociaciones en el Senado, se estableció un esquema diferenciado: la reducción será del 1% para las grandes empresas y del 2,5% para las pymes. Como consecuencia, el costo fiscal directo del FAL bajó a 0,37 p.p. del PBI en el escenario base. El informe técnico aclara que existe una cláusula que faculta al Gobierno Nacional a incrementar esta reducción en 0,5 puntos adicionales, lo que elevaría el costo del fondo a 0,46 p.p. del PBI.

PUBLICIDAD

Al tratarse de una reducción en un tributo no coparticipable, este costo es absorbido en su totalidad por la administración central, sin afectar de manera directa las transferencias automáticas a las jurisdicciones provinciales.

El impacto de los cambios en Ganancias e Internos

Uno de los factores determinantes para la caída del costo fiscal total de la reforma fue la eliminación de la baja en las alícuotas del Impuesto a las Ganancias para empresas. El proyecto original preveía una reducción que costaría 0,22 p.p. del PBI, afectando recursos coparticipables. Al suprimirse este punto en la versión final, el costo fiscal por este concepto se redujo a cero.

PUBLICIDAD

Por otro lado, se mantuvo la eliminación de ciertos Impuestos Internos, lo que representa un costo fiscal de 0,1 p.p. del PBI. En este caso, al ser un impuesto que se distribuye federalmente, la pérdida de recursos se divide en 0,04 p.p. para la Nación y 0,06 p.p. para el conjunto de las provincias y la Ciudad Autónoma de Buenos Aires (CABA).

Distribución federal del esfuerzo fiscal

La reconfiguración del proyecto favoreció notablemente las arcas provinciales en comparación con la propuesta inicial. El informe del Iaraf destaca que, mientras el costo para el Gobierno Nacional descendió un 42% (de 0,71 p.p. a 0,41 p.p. del PBI), el impacto para las provincias y CABA se desplomó un 69%, pasando de 0,19 p.p. a solo 0,06 p.p. del PBI.

PUBLICIDAD

Esta dinámica responde a que el grueso del costo fiscal de la reforma actual se concentra en el FAL, que impacta exclusivamente en recursos nacionales, y no en Ganancias, que es el principal motor de la coparticipación federal.

Cambios en el esquema indemnizatorio y litigiosidad

Más allá del financiamiento, el proyecto introduce precisiones sobre el cálculo de las indemnizaciones. Se establece que solo se considerará la remuneración mensual, normal y habitual, excluyendo explícitamente conceptos de pago no mensual como el aguinaldo (SAC) o las vacaciones. Asimismo, se fija un techo para la base salarial y una tasa de actualización uniforme basada en el Índice de Precios al Consumidor (IPC) más un 3% anual.

PUBLICIDAD

El objetivo declarado de estas medidas es reducir la litigiosidad y otorgar previsibilidad a las empresas. Según fuentes del sector, “contar con ese respaldo ante una desvinculación es la diferencia entre seguir operando o bajar la persiana definitivamente por una contingencia judicial”. Por otro lado, desde sectores técnicos se advierte sobre el impacto en el Sistema Integrado Previsional Argentino (SIPA). Expertos como Ricardo Michel han señalado que “el mecanismo previsto para el nuevo fondo reduciría recursos al SIPA, administrado por la Anses”, en una cuantía equivalente a la desgravación otorgada a las empresas.

En definitiva, el costo fiscal anual del Fondo de Asistencia Laboral y de la reforma en su conjunto se ha moderado sustancialmente tras su paso por el Senado. La estrategia de concentrar la reducción impositiva en el FAL —un recurso no coparticipable— ha permitido blindar en gran medida los ingresos de las provincias, aunque persiste el debate sobre la sostenibilidad a largo plazo del sistema de seguridad social ante la merma de ingresos por contribuciones patronales.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

El Banco Central de Brasil redujo la tasa de interés en 0,25 puntos, hasta el 14,0% anual

El organismo monetario concretó el cuarto recorte consecutivo y anticipó que evaluará próximos movimientos según la evolución de la inflación y el escenario internacional

Por qué los depósitos del Tesoro subieron casi USD 800 millones en medio del vencimiento con el FMI

El lunes las tenencias en moneda extranjera de Economía subieron a USD 4.300 millones. El salto generó dudas en el mercado. Cuál fue la respuesta del Palacio de Hacienda

¿Puede romperse el auto por estacionar con las ruedas contra el cordón?: qué dicen los expertos

Es una práctica común en zonas de montaña, especialmente en épocas de hielo y nieve. Pero el problema no es afectar la mecánica del auto, sino hacerlo de mal modo, aseguran los especialistas. Qué pasa en zonas planas

El presidente de la UIA le respondió a Caputo: “Defender la industria no es incompatible con la estabilidad macro”

El número uno de la entidad, Martín Rappallini, aseguró que es momento de empezar a valor a los industriales que invierten en el país luego de los dichos del ministro de Economía. El debate por la competitividad

Aerolíneas Argentinas pagará impuesto a las Ganancias por primera vez en su historia

El balance de la línea aérea, correspondiente a 2025, volvió a registrar un patrimonio neto positivo después de más de una década