La inflación en 2025 marcó 31,5%, anotando una fuerte baja de 86,2 puntos porcentuales frente a 2024 y el menor registro anual desde 2017. Este dato refleja el proceso de reducción de la suba de precios, aunque el tramo final del año presentó desafíos, con un arrastre mensual más elevado y un proceso de desaceleración de los precios más lento de cara a 2026.

En diciembre, la dinámica inflacionaria llegó a 2,8%, completando cuatro meses seguidos con el índice por encima del 2% mensual y siete meses de aceleración. En mayo, el ritmo promedio de aumento de los precios había descendido a 1,5% mensual, pero luego se revirtió en un contexto de mayor inestabilidad cambiaria en el período previo a las elecciones de medio término.

PUBLICIDAD

Existe consenso entre los economistas en que la caída de la inflación desde valores de tres dígitos porcentuales al año ocurre con mayor rapidez que el avance hacia niveles mensuales menores al 1-2%, previa implementación de un plan de estabilización. Los últimos meses, con indicadores en alza, confirman esa dificultad para quebrar la inercia inflacionaria.

Se prevé que la actualización de tarifas de servicios públicos, postergada durante el ciclo electoral, y una nueva reducción de subsidios volverán a incidir sobre el resto de los precios

Se prevé que la actualización de tarifas de servicios públicos, postergada durante el ciclo electoral, y una nueva reducción de subsidios contemplada en el Presupuesto 2026, volverán a incidir sobre el resto de los precios, así como una mayor puja salarial para reacomodar las paritarias por encima del 2% mensual.

PUBLICIDAD

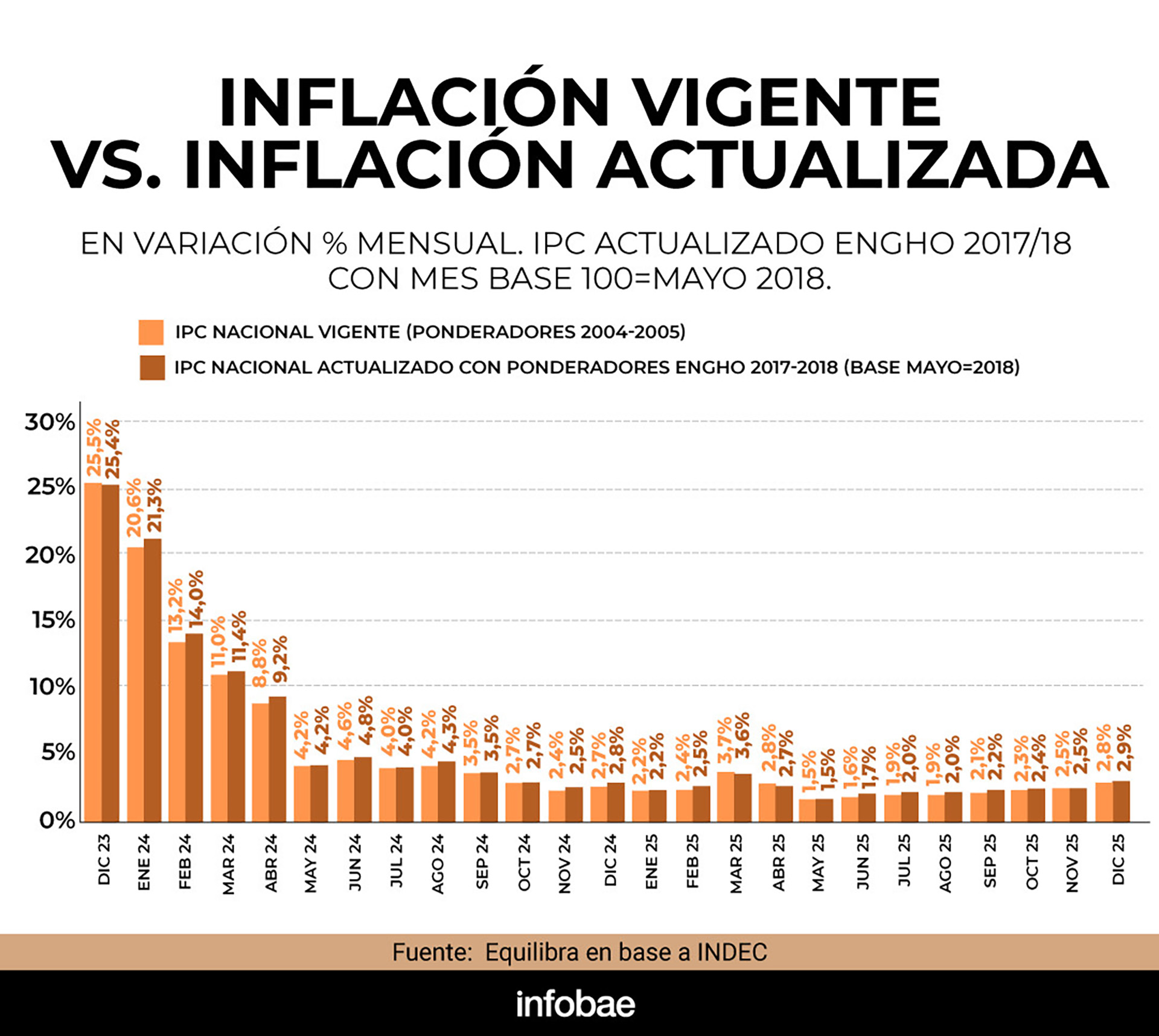

Desde enero, el cambio en la ponderación de la canasta del Índice de Precios al Consumidor (IPC), incorporando datos de la ENGHo 2017/2018, desde enero elevará el peso de los servicios públicos y privados.

Persisten diferencias entre la variación anual de precios de bienes y servicios, con aumentos de 26% y 43% respectivamente. No obstante, la inflación medida con el nuevo método que aplicará el Instituto Nacional de Estadística y Censos (Indec) arrojó 32,2% para todo 2025, apenas 0,7 puntos porcentuales por encima del registro oficial con la vieja metodología.

PUBLICIDAD

Factores inerciales

El economista jefe de FIEL, Juan Luis Bour, explicó en la última Revista Indicadores de Coyuntura de la Fundación: “La experiencia indica que el control de la inflación en forma estable –es decir, por un período más o menos largo- suele tomar varios años cuando se parte de grandes desequilibrios. En efecto, las expectativas de una rápida convergencia a una tasa de inflación de un dígito anual deberán esperar más tiempo de lo que sugieren las autoridades políticas y económicas".

Las expectativas de una rápida convergencia a una tasa de inflación de un dígito anual deberán esperar más tiempo de lo que sugieren las autoridades políticas y económicas (Bour)

Bour detalló que los motivos incluyen: “Un proceso gradual de ajuste de tarifas públicas que puede extenderse en el tiempo, la necesidad de recomponer reservas que agrega demanda de divisas durante los próximos años, los cambios tributarios que implican tanto bajas de impuestos como aumentos de otros tributos y reducción de la informalidad, a lo que se suma la eventual recomposición de salarios privados formales y salarios públicos que acompañará la recuperación sostenida de la economía desde 2026, y la inercia de los servicios en los procesos de desinflación cuando no hay margen para usar anclas nominales”.

PUBLICIDAD

Los analistas de LCG coincidieron en que “es más fácil bajar la inflación de niveles muy altos, que lograr valores realmente bajos porque los elementos inerciales suelen ser difíciles de romper”.

Agregaron: “No hay nada que impida que la inflación siga bajando durante 2026 -mantenemos una estimación de 25% para diciembre) pero le va a costar más. Faltan dos cosas para romper con la inercia: 1) orientación de expectativas (por ejemplo, mediante un programa monetario que alumbre con algún porcentaje de nominalidad para los próximos meses, dado que hoy sólo tenemos un marco cambiario) y 2) acudir al botiquín de remedios ‘heterodoxos’ como complemento (no como sustituto) de las medidas ‘ortodoxas’ (en esencia, equilibrio fiscal)”, apuntaron.

PUBLICIDAD

Un informe de Fundación Capital advirtió que dos de las anclas inflacionarias utilizadas por el equipo económico para reducir la nominalidad serán más difusas en 2026: el tipo de cambio y los salarios.

Faltan dos cosas para romper con la inercia: 1) orientación de expectativas y 2) acudir al botiquín de remedios ‘heterodoxos’ como complemento (LCG)

En la entidad que preside el ex presidente del BCRA, Martín Redrado, destacan: “En cuanto a la política cambiaria, las autoridades deberán encontrar el equilibrio entre objetivos múltiples: desinflación y acumulación de reservas internacionales. En este sentido, será muy relevante no reincidir en la utilización del tipo de cambio como ancla inflacionaria, relegando nuevamente las compras de divisas”.

PUBLICIDAD

Y agregó: “El ancla de ingresos también se prevé más laxa hacia delante. Las discusiones paritarias tomaron nota de un IPC cómodamente encima del 2% mensual en la última parte del 2025. Si bien en promedio los gremios continuaron evidenciando una pérdida real de poder de compra, el 70% de los convenios que monitoreamos concluyeron el cuarto trimestre con aumentos superiores al 2% mensual (2,3% en promedio), mientras que sólo el 25% lo había logrado en el tercer trimestre".

Desde GMA Capital vincularon la suba de diciembre a correcciones pendientes en precios regulados, una inflación de servicios que se mantiene elevada y el reacomodamiento de algunos precios relativos.

PUBLICIDAD

Destacaron que “la consistencia del ancla macro ayudó a preservar parte del rumbo durante el último año”.

Perspectivas para 2026

Aunque el gobierno de Javier Milei proyecta que la inflación mensual comience con cero en agosto, las mediciones privadas anticipan que el proceso de desinflación no será lineal sino sinuoso, con marchas y contramarchas que dependerán de la coyuntura.

PUBLICIDAD

El último Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina (BCRA) proyectó un IPC de 2% para enero y de 20% para todo el año, aunque las estimaciones han quedado sistemáticamente por debajo del resultado real en los últimos meses.

Las autoridades deberán encontrar el equilibrio entre objetivos múltiples: desinflación y acumulación de reservas internacionales (Fundación Capital)

Para la consultora Invecq, enero mostrará una variación “apenas inferior” al 2,8% de diciembre de 2025 y una inflación anual en torno a 25%, ya que “la experiencia muestra que los procesos de desinflación son prolongados y complejos, y que la convergencia hacia tasas de un dígito porcentual anual suele demorar varios años”.

Según Invecq, “Los programas de estabilización de Chile (1975), Israel (1985), Polonia (1989) y Perú (1990) muestran que ese proceso demandó entre 6 y 20 años”, aseguraron.

Finalmente, el relevamiento de alta frecuencia de Libertad y Progreso estima un IPC de enero apenas menor el del último mes de 2025. “En la primera y segunda semana se registraron incrementos del 0,8% en cada período, mientras que en la tercera semana el avance se moderó al 0,6%. Con esta dinámica, el mes se perfila a cerrar en torno al 2,6% mensual en el primer mes del año”, concluyeron desde la fundación.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

La Argentina y Ecuador firmaron un nuevo acuerdo comercial automotriz: cuáles son los detalles y qué cambia para el sector

Con la presencia del presidente Javier Milei, y el canciller argentino Pablo Quirno, este jueves se rubricó la renovación del ACE 59 con Ecuador. Argentina podrá exportar 3.000 autos por año con preferencia arancelaria

El presidente del Banco Central rechazó una intervención para asistir a morosos: “Es una cuestión entre privados”

En conferencia de prensa, Santiago Bausili se refirió al leve retroceso de la morosidad luego de 19 meses de alza, analizó la forma en que ahorran los argentinos y descartó la posibilidad de remover el cepo a las empresas

Jornada financiera: el dólar mayorista rozó los $1.500, cayeron las acciones y el riesgo país se acercó a los 450 puntos

El tipo de cambio oficial subió a $1.499,50, un máximo nominal. El BCRA compró USD 41 millones y las reservas cayeron por un pago de USD 850 millones al FMI. Las acciones y los bonos terminaron negativos por el arrastre de Wall Street

Tasas hipotecarias en Estados Unidos: suben a 6,69% y los precios de casas muestran las primeras señales de ajuste

Freddie Mac informó que el promedio a 30 años avanzó desde 6,66% y quedó en el nivel más alto en más de un año, mientras el inventario comienza a recuperarse tras un período prolongado de oferta limitada

Marcos Bulgheroni, CEO de PAE, aseguró que quiere producir biocombustibles para exportar, pero espera una ley clave del Congreso

El empresario se refirió al proyecto impulsado por Patricia Bullrich y aclaró que su apuesta apunta a alianzas con actores del sector para reconquistar mercados externos, sin disputar el negocio interno