El mercado de fusiones y adquisiciones de empresas (M&A, o Mergers and Acquisitions) consolidó en 2025 su recuperación en Argentina al dejar atrás la baja histórica. Y las perspectivas son de amplia mejora, según informes recientes de First Capital Group y PWC a los que Infobae accedió de manera exclusiva.

El relevamiento de First contabilizó 109 operaciones cerradas en el año por un total estimado que rondó los USD 8.000 millones.

“El año 2025 confirmó que el mercado argentino de fusiones y adquisiciones dejó atrás el ciclo de mínima actividad y entró en una etapa de recuperación sostenida. Con un dealflow [o flujo de los negocios] que volvió a ubicarse por encima de su promedio histórico”, destacó la consultora. Hay muchas operaciones cuyos montos no se hacen públicos y por eso no es del todo preciso el cálculo final y la comparación de cifras con años anteriores.

“M&A dejó atrás el piso del ciclo. No fue un año expansivo en sentido pleno, pero sí uno de mayor transaccionalidad, con operaciones más grandes y un dealflow más consistente. El mercado tocó piso y empieza a reconstruirse. El 2024 y 2025 tuvieron mega deals que hacía varios años que no veíamos y por eso escaló un poco el valor de las operaciones”, detalló Cristian Traut, senior manager de First Capital Group.

Según el informe, esta tendencia no sólo se explica por el crecimiento del volumen y el tamaño de las operaciones, sino también por la perspectiva de un mayor dinamismo en los próximos años, vinculado en parte a la posible aceleración de las privatizaciones y a la esperada reactivación del interés internacional a medida que el entorno económico y regulatorio se estabilice.

Al cierre de 2025, Argentina presentó un perfil más robusto y competitivo en el mercado regional de M&A, con un mercado más profundo, operaciones de mayor tamaño y expectativas de mayor tracción si la normalización macroeconómica y regulatoria se consolida.

Según First, el último año estuvo marcado por la presencia de mega deals, con tres transacciones superiores a los USD 1.000 millones: Vista compró la operación de Petronas en el país (USD 1.495 millones), Telecom adquirió Telefónica (USD 1.245 millones) y Adecoagro y ACA se quedaron con Profertil (USD 1.200 millones). Hubo, además, otras tres en la franja de USD 500 a 700 millones (ver infografías y el detalle al final de la nota). Incluso si se excluyen estas operaciones excepcionales, el monto promedio por acuerdo alcanzó los USD 40 millones, cifra que refleja tanto mejores valuaciones como un incremento en el tamaño relativo de las transacciones.

En un informe preliminar sobre M&A en 2025, desde PWC destacaron números similares, aunque algo menores en el recuento total (unos 91 negocios por poco más de USD 6.500 millones).

El trabajo que firmaron Ignacio Aquino y Juan Tripier, socio y director de PwC Argentina para la práctica de Deals, respectivamente, remarcó que del año que pasó fue el tercer mayor registro en 10 años (el segundo fue 2024, y el primero fue 2017, todos años en que había gobiernos pro-mercado) y que hay que tomar en cuenta que la actividad del segundo semestre fue afectada por la volatilidad generada por las elecciones de medio término. “Muchas decisiones de inversión y procesos de transacciones fueron demorados a raíz de la incertidumbre de los meses preelectorales (ahora bien, seguramente en 2026 se concrete parte de ese pipeline de deals que fue demorado)”, explicó PWC.

“M&A dejó atrás el piso del ciclo. No fue un año expansivo en sentido pleno, pero sí uno de mayor transaccionalidad, con operaciones más grandes y un dealflow más consistente” (First)

Desde la consultora internacional también resaltaron que los “grandes negocios” siguieron en aumento, con 6 transacciones por arriba de los USD 500 millones, el registro más alto en al menos 15 años. “La mayor parte de las transacciones con valor registrado estuvieron en un rango entre USD 20 y 100 millones, lo cual también es un incremento, dado que en años anteriores el principal rango fue tickets por debajo de los USD 20 millones. A mayor confianza y dinamismo, los tickets promedio aumentan”, aseguró.

También destacaron el “compre local”. “Por primera vez desde el año 2020, los compradores locales son mayoría -representaron el 55% de los deals. Ya en 2024 la proporción había sido casi igual local vs extranjero, mientras que en 2022 y 2023 los extranjeros habían representado casi el 60%. Es una muestra que, en esta primera etapa de cambio de modelo económico, los locales están teniendo un mayor protagonismo, en varios casos, con transacciones muy destacadas", dijeron.

Negocios

First describió que los movimientos del año no se repartieron de manera homogénea. Los sectores estratégicos ligados a los recursos naturales, como energía, petróleo y gas, y minería, fueron los verdaderos motores de la actividad y concentraron el grueso del valor de las transacciones. Al margen de estos, el sector financiero sobresalió por su dinamismo, con un volumen considerable de operaciones en segmentos como banca, seguros, administración de activos y mercado de capitales. Un dato relevante fue la creciente participación de nuevas compañías tecnológicas, en particular fintechs, en las transacciones.

La realidad fue distinta en sectores como industria, construcción, retail y alimentos y bebidas. Estos enfrentaron desafíos considerables en rentabilidad y actividad. Allí predominó un menor valor por operación, aunque se mantuvo un flujo sostenido de acuerdos, enfocados en reordenamientos estratégicos, mejoras operativas y preservación de valor, antes que en planes de expansión.

Un rasgo transversal de 2025 fue que se intensificó la consolidación sectorial: aumentaron las operaciones entre competidores, hubo integraciones verticales y una tendencia a la reducción del número de actores en varias industrias, en un contexto donde la escala y la eficiencia ganaron relevancia estratégica.

Por otro lado, First detalló que el proceso de salida de las multinacionales se moderó: “las desinversiones respondieron a decisiones corporativas anteriores y se concentraron en activos no estratégicos o de menor escala, en ausencia de retiros masivos. El fenómeno obedeció a una racionalización selectiva en línea con portafolios globales, más que a una huida generalizada”.

“Se empieza a ver mayor diversidad de sectores y una menor dependencia/concentración en Energía & Recursos & TMT [Tecnología, Medios y Telecomunicaciones], que en los últimos años venían representando casi el 60% del flujo de transacciones (este año es más o menos un tercio). Un mercado de M&A más profundo, necesariamente va a traer esta diversificación, generando oportunidades a lo largo de varias industrias (en una economía como la argentina que tiene mucha diversidad productiva)”, agregaron desde PWC.

“Por primera vez desde el año 2020, los compradores locales son mayoría -representaron el 55% de los deals” (PWC)

— ¿Van a seguir los mega deals?, le preguntó este medio a Traut.

— La continuidad de los mega deals responde, principalmente, al atractivo estructural de los sectores estratégicos y a una mayor previsibilidad que permitió cerrar operaciones que venían madurando desde hace tiempo. Incluso excluyendo esas transacciones, el ticket promedio subió, lo que habla de mejores valuaciones y mayor tamaño relativo de los deals. Los mega deals no aparecen de la nada: necesitan de un contexto más estable y previsible.

— El mercado de M&A se caracterizó en los últimos años por compras locales.

— Para muchos inversores internacionales, 2025 funcionó como un año de observación y validación del nuevo escenario macroeconómico. En ese contexto, el capital local tomó la delantera, aprovechando su mayor capacidad de ejecución, conocimiento del mercado y una lectura más fina del riesgo argentino. El capital local se movió más rápido, pero no vemos una salida masiva del capital extranjero. Lo que sí observamos es una racionalización selectiva de portafolios, con salidas ordenadas de activos no estratégicos o de menor escala relativa dentro de portfolios globales. Es un proceso más vinculado a decisiones globales que encuentran una ventana de salida y también a factores locales. En múltiples sectores se observaron procesos de consolidación, con adquisiciones entre competidores, integraciones verticales y reducción del número de jugadores. Ganar escala y eficiencia se está volviendo muy importante.

— ¿Qué motorizó la actividad en los sectores con más operaciones?

— Los ligados a recursos naturales explican buena parte del valor, la escala. A eso se sumó un sector financiero y de servicios muy activo, y transacciones más defensivas en industria, retail y alimentos, que hicieron el volumen. Las valuaciones siguen siendo selectivas, pero claramente mejores que en años previos. El aumento del ticket promedio refleja tanto operaciones más grandes como una mejora en las expectativas de mediano plazo. Energía, minería y recursos naturales muestran buenas perspectivas con drivers de largo plazo, escala y atractivo internacional. Utilities será particularmente relevante si avanza el proceso de privatizaciones, con potencial para operaciones de gran escala. Tecnología y software ofrece modelos escalables, con ingresos recurrentes y proyección regional. Hay oportunidades selectivas también en industria y logística.

El año que viene

Para PWC, 2026 será un año de oportunidades para M&A en el país.

“Hay un conjunto de factores, que, en su conjunto, deberían impulsar una importante alza en el flujo de transacciones. Estos incluyen, entre otros, la consolidación del proceso de normalización económica, que se avance con el plan de reformas estructurales que está impulsando el gobierno (reforma laboral, impositiva, entre otras), que continúe y profundice el plan de desregulación, expectativas por mayor flexibilidad en lo cambiario (por ejemplo, ya este año se pueden pagar dividendos vía el MULC de ejercicios iniciados en 2025), entre otras, destacaron Aquino y Tripier.

Otras consideraciones a las que desde PWC pidieron prestar atención:

- Las valuaciones de activos de economía real deberían continuar mejorando en línea con la baja del riesgo país (y considerando además que la brecha cambiaria se mantiene cercana a cero).

- Es un año en el que debería haber mayor movimiento en cuanto a privatizaciones, lo cual generará dinamismo en varios sectores (la licitación por la concesión de las hidroeléctricas del Comahue fue un caso exitoso que muestra que hay interés para este tipo de transacciones).

- El proceso de cambio y transformación de la economía debería impulsar transacciones. Por una parte, deals estratégicos en los que se busque consolidación, eficiencias y escala (en una economía más abierta, ser más competitivo se convierte en una necesidad). Por otra parte, y como contracara, habrá jugadores que no se puedan adaptar al nuevo contexto, lo cual puede generar transacciones del tipo distressed u oportunistas, en las que se deba reestructurar la operación y/o el pasivo. Este año ya hemos visto varias transacciones de los dos tipos.

- Una macroeconomía más estable, debería generar mayor disponibilidad de financiamiento para transacciones de M&A – el cual puede venir de fuentes locales y/o internacionales. Esto ya se está viendo para deals de mayor porte, ahora bien, la expectativa es que se pueda extender para las transacciones de tamaño pequeño y mediano. En el mundo, las transacciones de M&A en general siempre involucran algún componente de apalancamiento – lo natural es que el país vaya hacia eso.

— ¿Cómo ven desde First Capital Group el mercado de M&A para 2026?

— Traut: Si continúa la normalización macroeconómica y la liberación gradual de las restricciones en los movimientos de capitales, el año debería mostrar un mercado de M&A más profundo, con mayor diversificación sectorial y un regreso de a poco de operaciones cross border. No estamos hablamos de un boom, sino de una mejora en la calidad y profundidad del mercado.

Uno de los grandes negocios que seguramente llegarán en 2026 es la venta de Carrefour. La cadena francesa, una de las más grandes del país, pausó por unas semana la operación de salida del país de la que participan tres candidatos: GDN, de Francisco de Narváez y dueña de ChangoMás; la cadena Coto, que compite para quedarse con este negocio junto al fondo estadounidense Klaff Realty, que hace una década desembarcó en la región con la compra de la uruguaya Tienda Inglesa; y el último jugador que se sumó a la contienda: Supermercados Peruanos (SPSA), que en ese país opera Plaza Vea, Vivanda, Mass y Makro.

La chilena Cencosud, por su parte, se bajó del negocio meses atrás.

Se espera que la venta se anuncie en los primeros meses del año. El monto total, según fuentes que participan de las negociaciones, rondaría los USD 1.000 millones.

Los principales negocios del 2025

Rubro por rubro, estos fueron los principales negocios del año que pasó, según First Capital Group:

Servicios

- La transacción más relevante en el subsector medios de comunicación fue la adquisición de Telefé por parte de Grupo Televisión Litoral del empresario Gustavo Scaglione por USD 95 millones. Telefé pertenecía a Paramount Skydance, la multinacional que inició este año un proceso global de desinversión tras la fusión entre Paramount y Skydance.

- En hotelería se concretaron dos transacciones durante el año. Una involucró a dos grupos internacionales: ISWM Group que adquirió el portfolio de cinco hoteles ubicados en Buenos Aires y Mendoza pertenecientes a la francesa Essendi. Esta desinversión forma parte de la estrategia global de Essendi de concentrar sus operaciones exclusivamente en Europa. Y por otro lado Álvarez Argüelles Hoteles, la cadena con más de 70 años en manos de la misma familia fundadora y dueños del hotel Costa Galana, sumó Los Cauquenes Resort ubicado en Ushuaia, Tierra del Fuego.

- Telecomunicaciones, en febrero pasado, Telecom Argentina cerró la compra de Telefónica Móviles Argentina por USD 1.245 millones. La operación se encuentra todavía sin una resolución definitiva por parte del gobierno nacional.

- Swiss Medical Group compró 100% del paquete accionario de Diagnóstico Maipú por USD 132,4 millones. La transacción marca la renacionalización de una empresa que había sido vendida hace seis años al grupo brasileño DASA, una de las mayores empresas de salud del mundo.

Otros deals relevantes del sector fueron:

- La incorporación del fondo COC Global Enterprise a Flybondi y la compra de una participación mayoritaria en OCA.

- La absorción de Allonca Abogados por parte de O’Farrell.

- La fusión de Lisicki, Litvin & Asociados y el Estudio Abelovich, Polano y Asociados para formar Lisicki, Litvin & Abelovich (LLyA).

- La adquisición de la española Prosegur de su competidora Servicios Unidos de Seguridad SA (USS), alcanzando un 30% del mercado de alarmas con monitoreo en CABA y GBA.

- La adquisición del gigante publicitario de origen francés Havas de DON, una de las agencias argentinas más influyentes del mercado publicitario local y regional.

<b>Construcción, industria y retail</b>

- El sector registró una operación de gran relevancia: la adquisición del 100% de la productora de urea granulada Profertil, que estaba en manos de Nutrien e YPF (con un 50% de participación cada una), por parte de Adecoagro y ACA. La participación de la compra es 90% Adecoagro y 10% ACA. La operación se concretó por un monto estimado de USD 1.200 millones.

- Anteriormente se había concretado la adquisición del 51% de Adecoagro por parte de Tether, el gigante cripto detrás de la stablecoin USDT, por USD 615 millones.

- En Laboratorios se concretaron 3 transacciones: Laboratorio Calier (filial del Grupo Catalán Indukern) adquirió la compañía de medicamentos para animales Tecnofarm con el objetivo de crecer en la región. Laboratorio Elea adquirió una de las marcas de medicamentos inductores del sueño líderes en el mercado: Armonil que era hasta ahora del laboratorio israelí Teva. Y Roemmers, principal jugador del mercado farmacéutico argentino, adquirió Sidus, una compañía con más de 80 años de trayectoria.

- En el rubro Farmacias, la cadena venezolana Farmatodo continuó su expansión local en el segundo semestre, a través de la adquisición de La Santé, por USD 28,5 millones luego de adquirir Vasallo por USD 5,2 millones en el primer semestre.

- En el subsector Supermercados, la transacción más relevante en términos de valor se dio con la adquisición por parte de Cencosud del 100% de las sociedades Supermercados Mayoristas Makro y Roberto Basualdo por USD 122,5 millones. Por otro lado, mientras negocia su salida del país, Carrefour adquirió la cadena Super A, propietaria de casi una veintena de autoservicios en Mendoza y su zona de influencia.

- Construcción/Materiales para la construcción. Se concretaron 4 transacciones: Holcim Argentina adquirió la hormigonera Horcrisa por USD 32,5 millones, lo que le permitirá incrementar su capacidad de producción. Grupo Govan adquirió Inrots con el objetivo de seguir ampliando la oferta de productos para la construcción industrial y residencial. Por otro lado, Consultatio adquirió el 51% de Argencons por USD 25 millones, buscando esta última fortalecer su presencia en Buenos Aires, expandirse a ciudades del interior y, eventualmente, al exterior. Otra operación la concretó IEB Construcciones al convertirse en el socio mayoritario (sumó 25% al 50% que ya poseía) de Productos Bituminosos de Argentina (Probiar), una empresa especializada en mantenimiento vial, con el objetivo de afianzar su posicionamiento como referente del sector y ampliar su presencia en obra pública. Por último, como parte de la estrategia de diversificación de su holding, el empresario Marcelo Figoli le compró (a través de Haselt) al fondo Point State el 42,5% de GCDI, la constructora que entre otras obras tiene a cargo la ampliación y remodelación del estadio de River.

- Por otro lado, la estadounidense ARC Energy adquirió IMPSA por USD 27 millones, concretando la primera privatización impulsada por el gobierno nacional.

Banca y finanzas

Se concretaron varios movimientos que reconfiguraron subsectores.

- En el de administradores de fondos los deals más relevantes fueron la operación mediante la cual Grupo Latin Securities adquirió el 100% de las acciones de varias firmas pertenecientes al Grupo CMA. Por otro lado la compra de Delta Asset Management (Grupo Latin) del 100% de Galileo Argentina y la adquisición del 100% del capital accionario de TPCG Group por parte de Consultatio Asset Management.

- Se concretó el ingreso de tres fintech al subsector bancario. Un jugador extranjero, Revolut, el mayor banco digital de Europa adquirió Banco Cetelem de Argentina, una pequeña entidad crediticia local propiedad de BNP Paribas. Por otro lado, Cocos Capital adquirió el Banco Voii por un monto estimado de USD 20 millones. Y Allaria concretó su ingreso en el capital accionario de Banco del Sol.

- En Consumer Finance, Banco Patagonia, a través de su compañía financiera GPAT, adquirió el 51% de Decreditos, compañía argentina líder en el financiamiento para la compra de vehículos usados, por un monto superior a los USD 10 millones. Alprestamo, en tanto, anunció el ingreso de CFC Capital, una firma chilena especializada en financiamiento a pymes, como socio estratégico tras una inversión de USD 1,3 millones.

- En el subsector de Sociedades de Garantía Recíproca, ARGENPYMES se convirtió en la mayor SGR del país tras absorber a 4 entidades (Afianzar, Aval ganadero, Pyme aval y Seguro aval). Por otra parte, el grupo Puente le vendió dos de sus empresas controladas (Mega QM y Aval Federal SGR) a Grupo ST.

- En Seguros se concretaron tres transacciones: MetLife adquirió el 20% de las acciones de la InsurTech Klimber, la compañía global de gestión de riesgos BARBUSS adquirió las operaciones de HDI Seguros en Argentina y Uruguay e Industrial Asesores de Seguros, compañía integrante del Grupo Bind, adquirió el 51% del capital social y derechos de Unis Asesores de Riesgos, compañía productora de seguros.

Petróleo y gas

- El movimiento más relevante del año en términos de monto se dio en abril con la adquisición por parte de Vista Energy de Petronas E&P Argentina S.A, filial de la empresa estatal Malasia Petronas, por USD 1.495 millones.

- YPF se quedó con dos bloques no convencionales en Vaca Muerta, “Rincón la ceniza” y “La escalonada”, de TotalEnergies por USD 500 millones.

- Pluspetrol concretó tres transacciones. La más relevante en términos de valor fue la venta de 2 áreas “Loma Jarillosa Este” y “Puesto Silva Oeste” a GeoPark por USD 115 millones. También se desprendió del 90% de su participación en la concesión Los Toldos II Oeste del bloque, que fue adquirido por Continental Resources. Por último, adquirió los activos de Weatherford Servicios Integrados de Construcción de Pozos SRL (el set de fractura) para integrar su operación en Vaca Muerta.

- Compañía General de Combustibles (CGC) concretó dos transacciones. Adquirió el 49% de la concesión de Aguada del Chañar a YPF por USD 75 millones y vendió el 30% de su participación en dos áreas de Mendoza (“La Ventana” y “Río Tunuyán”) a Petróleos Sudamericanos.

- Tecpetrol concretó dos transacciones: le vendió a la canadiense Crown Point Energy tres áreas convencionales (“El Tordillo”, “La Tapera” y “Puesto Quiroga”) en Chubut por USD 57,9 millones y le vendió a YPF una participación de 15% en el oleoducto Loma Campana - Lago Pellegrini S.A. (OLCLP) por USD 15 millones.

- La estatal chilena Empresa Nacional del Petróleo (ENAP) y ENAP Sipetrol, su brazo internacional, vendieron la totalidad de las acciones de su subsidiaria ENAP Sipetrol Argentina S.A. (ENAP Argentina) a Oblitus International LTD por USD 41,4 millones.

Alimentos y bebidas

- Morixe concretó dos adquisiciones: por un lado del 60% de Biomac, una empresa que se dedica a la comercialización de alimentos saludables y a la exportación de frutas orgánicas congeladas y semillas. Y por otro lado de Elaboradora Argentina de Cereales (EAC), ex filial argentina de Quaker que pasó a PepsiCo tras la fusión global de 2001 por USD 133,3 millones.

- Otros deals relevantes fueron la adquisición del 100% del paquete accionario de Prodea (dueña de las gaseosas Cunnington y Neuss) por parte de Manaos por USD 74 millones.

Agricultura y pesca

- Inversora Juramento adquirió la firma Pallaro Hermanos por USD 56,4 millones.

- Grupo Lequio adquirió el 80% del paquete accionario de Mattievich, convirtiéndose en el mayor operador frigorífico del país en cantidad de unidades operativas.

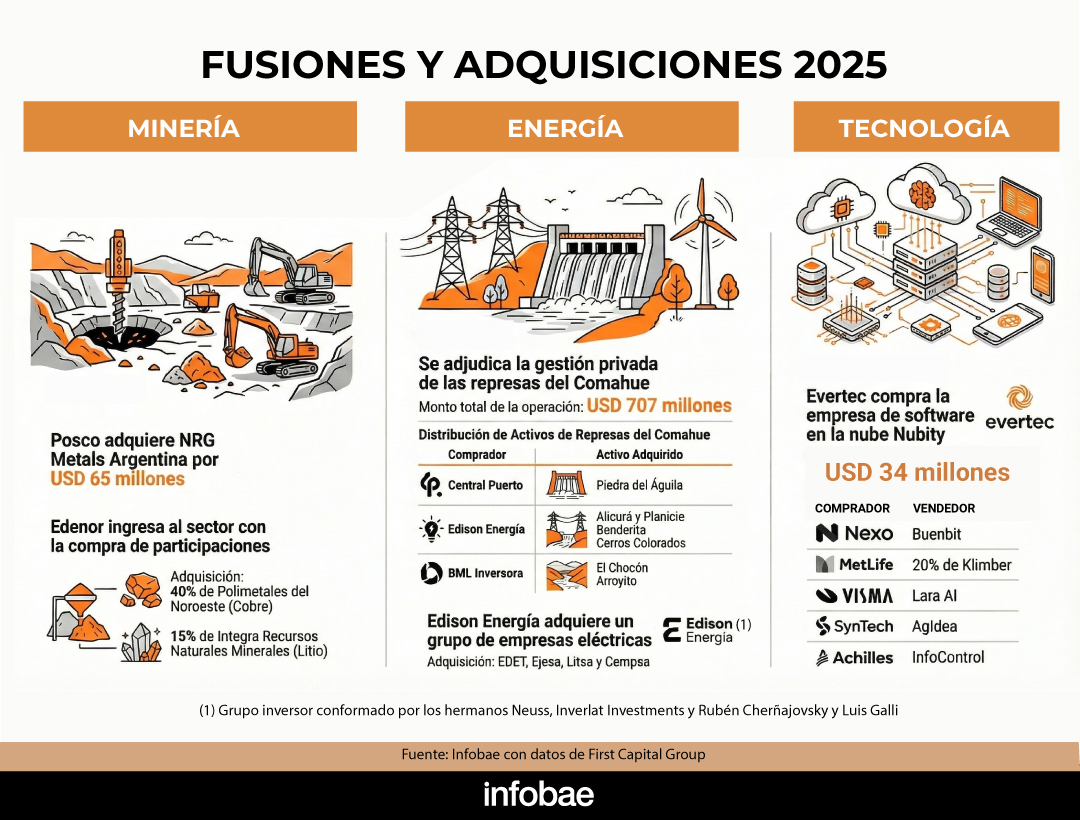

Minería

- La surcoreana Posco, anunció la adquisición por USD 65 millones de NRG Metals Argentina filial de la canadiense Lithium South y titular del proyecto de litio Hombre Muerto Norte.

- Edenor ingresó en el negocio minero con la adquisición del 40% de Polimetales del Noroeste, una empresa dedicada a la exploración de cobre y 15% de la firma Integra Recursos Naturales Minerales, dedicada a la exploración de litio.

Energía

Como parte del proceso de adjudicación para la gestión privada de las represas del Comahue (4 complejos hidroeléctricos que representan cerca del 14% de la generación eléctrica nacional):

- Central Puerto se quedó con Piedra del Águila, Edison Energía con Alicurá y Planicie Banderita – Cerros Colorados y BML Inversora con El Chocón Arroyito, en conjunto esta operación alcanzó un resultado total de USD 707 millones.

- BML Inversora, controlada por MSU Green Energy, del empresario Manuel Santos Uribelarrea había adquirido la participación de Aconcagua Energía Generación en Cerros Colorados para obtener la licencia técnica necesaria para competir en la licitación.

- Edison Energía, firma creada por los hermanos Patricio y Germán Neuss, que cuenta con inversores corporativos como Inverlat Investments (dueña de Havanna) e inversores particulares como Rubén Cherñajovsky y Luis Galli (titular y CEO de Newsan, respectivamente), adquirió el control de la Empresa de Distribución Eléctrica de Tucumán (EDET). Además compró la Empresa Jujeña de Energía (Ejesa), Líneas de Transmisión del Litoral (Litsa) y la generadora hidroeléctrica Cempsa en Mendoza.

Tecnología

- La exchange europea Nexo adquirió Buenbit, ubicando su base regional en Buenos Aires.

- Evertec adquirió la firma de servicios en la nube Nubity por USD 34 millones.

- La noruega Visma compró la startup argentina Lara AI, especializada en soluciones de recursos humanos basadas en inteligencia artificial.

- En el ámbito Agtech, SynTech Research Group incorporó a AgIdea.

- En el sector de gestión de cadenas de suministro, la multinacional inglesa Achilles Information adquirió la startup de inteligencia artificial InfoControl.

Últimas Noticias

Radiografía del drama de endeudamiento de las familias argentinas: cuáles son las líneas de crédito más afectadas por la mora

La irregularidad en el pago de los créditos y servicios de los hogares se cuadruplicó en el último año y trepa a 30% en algunas entidades no bancarias. El atraso afecta especialmente a sectores menos regulados con normas prudenciales

Nuevo “rulo” con el dólar: cómo era la maniobra que cortó el Gobierno y con la que especuladores ganaban 4% en pocas horas

Una brecha entre cotizaciones financieras del dólar, generada por las trabas remanentes del cepo, permitió arbitajes con grandes rendimientos. El Gobierno lo frenó esta semana con una nueva norma que endureció las trabas cambiarias

Caputo viaja a EEUU: el punto clave de la segunda revisión con el FMI y expectativa por el desembolso de USD 1.000 millones

El ministro de Economía va a participar en las reuniones de primavera del organismo, junto con José Luis Daza y Santiago Bausili. Negociarán los términos claves para la aprobación del giro

“Busco compañía para comprar”: el mensaje en redes que expuso la cantidad de empresas locales sin herederos que quieran continuarlas

Karina Rasic, ex heredera de Cresta Roja, publicó un mensaje en redes en medio de una ola de operaciones en la que empresas familiares quedan en manos de nuevos inversores. Una mezcla de falta de herederos, fatiga y cambios económicos

Las mejores opciones para comprar hoy un auto nuevo: una por una, las ofertas de financiación para comprar un 0 km a tasa 0%

El crédito parece haber sido nuevamente el motor de las ventas en marzo. Las automotrices salieron a aumentar las ofertas en abril con más plazos y suba en los montos máximos