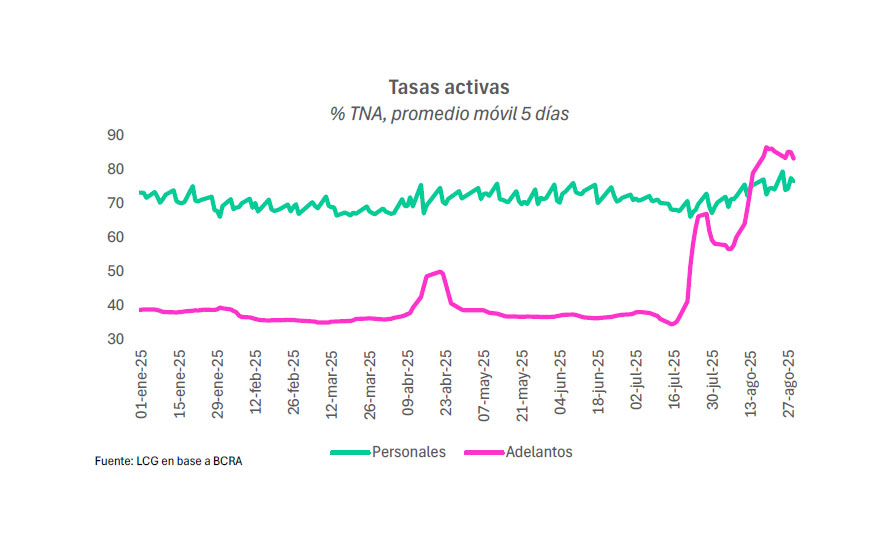

La volatilidad de las tasas de interés iniciada a mediados de julio tras el desarme de las Lefi impactó en el financiamiento de agosto, reduciendo los préstamos al sector privado en casi todas sus variantes. La consecuencia principal fue la caída del 2,3% en el crédito a las empresas en términos reales, es decir, descontada la inflación del mes. Esa baja se produjo tras 15 meses consecutivos de aumento, en particular por la merma en los adelantos de cuenta corriente, el método más común para comercios y mipymes que precisan financiamiento de corto plazo, que retrocedió un 10,3% real según datos de la consultora LCG.

“Gran parte de esta disminución se debió al fuerte aumento de las altas tasas de interés que tuvieron estas líneas, al tiempo que pudo haber influido en menor medida la recomposición de liquidez luego del pago de aguinaldos de los meses anteriores”, apuntó el informe de LCG. Según datos del BCRA, el promedio de la tasa de adelantos a fin de agosto fue del 85%, mientras que un mes atrás era del 55%.

En cuanto a los préstamos al consumo, que prácticamente no habían crecido en los dos meses anteriores, registraron un aumento del 3,6% mensual real. El repunte, explicó LCG, respondió principalmente al financiamiento con tarjetas de crédito que había mostrado caídas desde junio, “probablemente debido al repago de montos no saldados con los fondos obtenidos de los aguinaldos, pero que ahora volvió a ganar impulso”.

Por lo tanto, lejos de representar una mejora en el consumo, el dato de las tarjetas refleja que muchos argentinos usaron el aguinaldo para pagar deudas y no para comprar. “No consideramos, sin embargo, que esto indique un resurgimiento significativo del financiamiento mediante esta vía”, señaló la consultora. Agregó que la suba de tasas tuvo como contrapartida “la desaceleración en los préstamos y un incremento en la morosidad, especialmente entre las familias”.

El informe estimó un crecimiento del 1,3% real para la totalidad del crédito al sector privado en agosto, considerando una inflación del 2,2%, un dato que el Indec recién informará el próximo miércoles 10. Ese crecimiento es el menor aumento desde que comenzó la recuperación del crédito en mayo de 2024 y se ubicó por debajo del promedio de subas mensuales de este año (3,5%), “lo que muestra una clara desaceleración”.

“Las variaciones en el volumen global de la cartera ya evidencian un freno a raíz del incremento de las tasas activas que se viene observando en el mercado”, explicó Guillermo Barbero, socio de First Capital Group.

En el caso particular de las tarjetas de crédito, Barbero destacó que los bancos reaccionaron frente a la suba de la morosidad: “El desempeño de esta línea se está manifestando en forma errática, alternando alzas y bajas de diferente magnitud, las cuales pueden deberse a una sintonía fina que vienen realizando las entidades financieras a raíz del alza del costo del financiamiento y el incremento de la mora por un lado y la necesidad de no perder el dinamismo de este negocio por el otro“, explicó.

Hubo un menor impacto de la suba de tasas en los préstamos de garantía real, que se incrementaron un 5,3% mensual descontada la inflación. En valores nominales, según el BCRA los préstamos hipotecarios crecieron un 10,5% y los prendarios un 3,6%. En estos casos, agosto todavía mostró un movimiento que resistió a la volatilidad de las tasas.

El financiamiento, tanto para las familias como para las empresas, ha sido uno de los principales motores de la recuperación económica, en particular en la segunda mitad de 2024 y el comienzo de este año, cuando los bancos tenían necesidad de colocar su liquidez ante la desaparición de los pasivos remunerados del BCRA. Pero esa liquidez fue terminándose en forma paulatina y hoy el escenario es diferente.

El informe de LCG puntualiza que la suba de tasas impulsada por la política económica del Gobierno continuará “ralentizando el crecimiento de los préstamos en pesos y aumentando los niveles de morosidad”. Ese escenario de tasas altas, se prevé, se extenderá hasta después de las elecciones.

“En este contexto, la ralentización del crédito tendrá un efecto en la ya menguada actividad económica (con proyecciones de crecimiento ajustándose a la baja), lo que aumentaría la probabilidad de una recesión”, concluyó la consultora.

Últimas Noticias

Un petrolera de EEUU se prepara para anunciar una inversión de USD 6.000 millones en Vaca Muerta e ingresar el RIGI

Se trata de Phoenix Global Resources productor petrolero respaldado por Mercuria Energy Group, de la que es socio minoritario José Luis Manzano

Vuelven las 20 cuotas sin interés: qué se puede comprar con la promoción por tiempo limitado que anunció un banco

Más de una decena de comercios participan en la iniciativa, que abarca rubros de tecnología, decoración, movilidad y materiales para la construcción

El Banco Central aceleró la compra de dólares: sumó USD 208 millones, la segunda cifra más alta del año

La autoridad monetaria hilvanó 57 jornadas consecutivas con saldo comprador. Por qué cayeron las reservas internacionales

El presidente de una cámara de bancos celebró el salto que dio el crédito en los últimos dos años

Javier Bolzico, número uno de ADEBA, remarcó que los préstamos al sector privado pasaron de representar 5% del PBI en 2023 a 12% del producto a fines del año pasado. Los números, todavía, son bajos en comparación con la región

Jubilaciones: la Justicia porteña avanzó contra la fórmula de 2020 y habilitó a ajustar los haberes por inflación

Un juzgado federal ordenó recalcular ingresos previsionales, detectó deterioro en distintos períodos y fijó criterios para revisar incrementos y retroactivos. Es un fallo de primera instancia pero el primero en CABA que admite daño y refiere al IPC para reajustar el haber