Nota escrita en coautoría con Rodrigo Puertolas

La indexación de deudas ha causado estragos en varios momentos de nuestra historia. Especialmente en familias de clase media, aquel sector que puede y tiene acceso al crédito para comprar bienes durables o inmuebles. Casos como la famosa resolución 1050 de Martínez de Hoz o los créditos tomados por CER en los años posteriores a la crisis de 2001 son experiencias traumáticas y ejemplifican el alto riesgo para los deudores que esta modalidad encierra. Hoy asoman los mismos riesgos ante un clima de alta volatilidad inflacionaria.

Allá lejos y hace tiempo, la ley de presupuesto 2018 preveía una inflación de alrededor de un 15%, con un crecimiento salarial similar y una cotización del dólar por debajo de los 20 pesos. Muchos argentinos creyeron en los pronósticos oficiales y se endeudaron con los llamados créditos UVA (Unidad de Valor Adquisitivo). Se trata de un coeficiente que ajusta las cuotas y el capital del crédito hipotecario con la inflación, a la que se le agrega una tasa nominal anual fija. En sus comienzos se encontraban entre el 3,5% y el 7% para clientes, según cada tipo de banco. Las proyecciones de inflación ya se ubican en el 42% para 2019 y el 25% en 2019, según el memorándum del ministro Nicolás Dujovne que trascendiera la última semana. El crecimiento pasó del 3,5% pronosticado para este año a un desplome del -2,4 por ciento.

Como en tantas otras ocasiones de la historia, no solo en Argentina sino también en países del Primer Mundo, la caída de la capacidad económica de los deudores es potencialmente grave. Que la cuota de tu crédito crezca más que el ingreso del grupo familiar genera, necesariamente, tensiones económicas que hacen peligrar el efectivo pago de la deuda. El riesgo de endeudarse en UVA nunca fue explicado a los clientes. Nadie termina de dimensionar que la deuda no es en pesos y que la actualización de esta moneda (UVA) se hace diariamente, cuando los salarios suben, con suerte, en dos oportunidades por año. Se los confundió diciéndoles que era tasa fija, pero no se les dijo que esta tasa fija y alta se calcula sobre una deuda que se actualiza (siempre para arriba) todos los días. Si las dificultades del pago de las cuotas de los créditos indexados se generalizan, puede suceder una crisis inmobiliaria derivada de la proliferación de ejecuciones hipotecarias.

El Gobierno tiene, en gran medida, la responsabilidad de lo que se hizo hasta el momento. Por un lado, generó falsas expectativas económicas que determinaron que muchos sectores medios accedieran a sus viviendas mediante créditos indexados y, por el otro, tuvo nula capacidad para cumplir con las metas trazadas, tanto en lo que hace al mercado cambiario como también (en lógica conexión) a la cuestión de precios.

La conducción del conflicto y su encause requerirán del compromiso y el esfuerzo de la parte más fuerte: los bancos. Estos conocen de los riesgos de la economía indexada y del conjunto de normas que resultan de aplicación a los préstamos de consumo. Tal es así que muy pocos bancos se "comprometieron" en UVA. Los plazos fijos (obligaciones de los bancos con sus clientes) en UVA no forman parte de los productos financieros que los bancos quieren realmente comercializar. Prefieren obligarse en pesos y prestar en UVA.

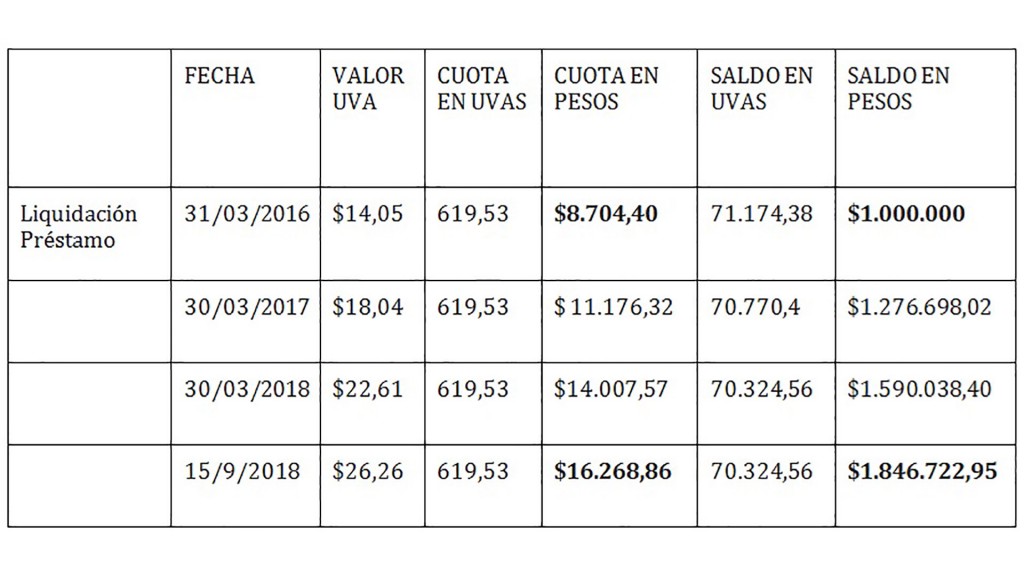

A modo de ejemplo, tomaremos el caso que ofrece el sitio de una importante entidad financiera para un crédito de un millón de pesos tomados al 31 de marzo de 2016, cuando el programa fue lanzado al mercado crediticio.

La situación hoy se ha vuelto grave en un nuevo sentido. Una de las ventajas que planteaban los créditos UVA era que uno podía acceder a una propiedad pagando un importe que era igual o menor a lo que se abonaba por el alquiler de esa propiedad adquirida. Hoy esto no se está cumpliendo, justamente por el descalabro en que se encuentran nuestros precios. Los alquileres urbanos se fijan por un plazo de 24 meses, con ajustes previstos de manera clara y desde el principio del contrato (en realidad, el importe total que se abona por los 24 meses se conoce desde la firma del contrato). La UVA, en cambio, se actualizará diariamente y depende su valor del éxito de la política económica de un gobierno que no encuentra el rumbo y donde la inflación es un problema que tiende a agravarse.

Como puede observarse, el deudor, luego de dos años de pagar regularmente su crédito, no solamente tiene una cuota que le aumentó alrededor del 87%, sino que debe 85% más.

La política debe tomar las riendas de esta situación y buscar soluciones para las familias (en su mayoría matrimonios de 35 a 40 años de edad) y ponerle límites a la tasa de evolución de la UVA. Resulta inadmisible que, mientras se ofrecen paritarias a la baja y en cuotas, las cuotas UVA suban todos los días y se lleven mayor porcentaje del ingreso al mismo tiempo que configuren una amenaza de crisis a futuro. Es tiempo de actuar antes de que sea demasiado tarde.

Juan Manuel Valdés es presidente de la Fundación Urbe y licenciado en Letras. Ex candidato a legislador porteño. Rodrigo Puértolas es abogado especialista en derecho comercial, particularmente el derecho de Seguros y derecho del Consumidor. Profesor invitado en "Constitucionalismo Social", Universidad de Buenos Aires y Universidad de San Martín. Integrante de Fundación Urbe.

Últimas Noticias

Balearon a un barrendero de Neuquén para robarle su bicicleta cuando iba a trabajar

M. P., de 56 años, recibió un disparo a quemarropa cuando llegaba a su trabajo en la madrugada del sábado. Permanece internado en estado delicado tras una compleja cirugía, mientras la Policía busca a los tres agresores

Jossie Lindley lamenta la muerte de la madre de Carlos Alcántara: “Estará para siempre en el corazón de Lorenzo y en el mío”

La partida de ‘Doña Chavela’ tomó un giro aún más emotivo luego de que el actor le enviara un beso en televisión un día antes, durante el estreno de la nueva temporada del programa

¿Cuánto tiempo aguanta un yogur con la fecha de consumo preferente vencida? Un experto aclara hasta cuándo es seguro su consumo

La acidez del yogur dificulta el desarrollo de microorganismos patógenos

La Casa de los Famosos México 2026 EN VIVO: Ximena Herrera se convirtió en la segunda eliminada y comienza “El Exilio” junto a Mariana Ochoa

La casa más famosa de México vivió su segunda eliminación con una dinámica inédita: “El Exilio”

Continúa el temporal de nieve en la cordillera y ya hay más de 3000 camiones varados en la frontera

Al menos cuatro corredores viales permanecen cerrados. El paso Cristo Redentor es el que más vehículos acumula y los pronósticos son poco alentadores para este lunes