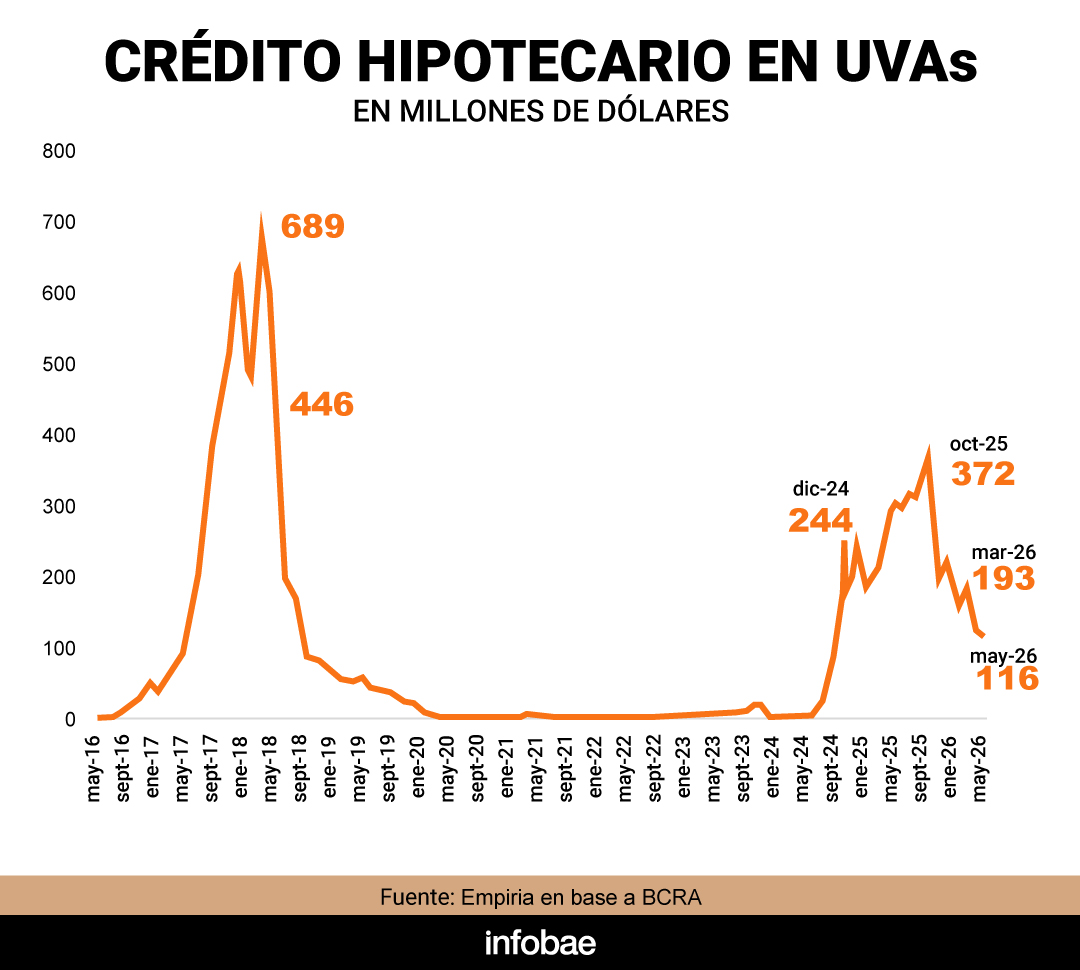

Después de un corto período de fuerte crecimiento, entre fines de 2024 y mediados del 2025, los créditos hipotecarios volvieron a caer a una mínima expresión. Ante las dificultades de los bancos para prestar a largo plazo, la propuesta de que empieza a crecer es que sea el Fondo de Garantía de Sustentabilidad (FGS), que depende de la Administración Nacional de la Seguridad Social (Anses), quien aporte recursos para dinamizar el mercado.

Uno de los que lanzó esta propuesta fue el presidente de la Cámara Argentina de la Construcción (Camarco), Gustavo Weiss: “El FGS estuvo comprando acciones en el mercado, aumentando su tenencia respecto a lo que había heredado de anteriores gobiernos. Pero no tiene mucho sentido siendo un gobierno liberal que justamente no quiere intervenir en empresas. Nuestra propuesta es que esos fondos sean aplicados a la compra de hipotecas que generen los bancos”.

PUBLICIDAD

En el mismo sentido opinó el ex presidente del Banco Central, Martín Redrado, en su participación en el congreso organizado por FIBA (Financial and International Business Association): “El FGS tiene USD 20.000 millones invertidos en acciones. Sería razonable que gradualmente se desprenda de esta posición para ayudar a los bancos a descargar los créditos hipotecarios que generen”.

El ex presidente del BCRA alertó sobre la falta de inversores institucionales en Argentina, que son los que permitirán desarrollar un mercado de crédito de largo plazo. “Los bancos tienen fondeo a 30 días. No pueden generar préstamos a 20 ó 30 años si no tienen dónde colocarlos, algo que sucede en cualquier mercado del mundo”, destacó.

PUBLICIDAD

El último informe de compraventa de inmuebles que presentó el Colegio de Escribanos de la ciudad de Buenos Aires mostró que solo 10% de las operaciones se realizaron con crédito hipotecario. El año pasado llegó a rozar el 25%, lo que muestra el retroceso de esta opción de financiamiento para la mayoría de las familias.

El Banco Nación es el que se muestra más activo en el mercado y representa más del 70% del total de préstamos hipotecarios que se otorgan. Banco Ciudad y algunas entidades provinciales también mantienen sus líneas pero el nivel de otorgamiento es acotado. Los bancos privados las mantienen, pero son prácticamente testimoniales. Las tasas son muy altas (más de 10% anual sobre inflación) y los requisitos de otorgamiento son inalcanzables para la mayoría de las familias.

PUBLICIDAD

El objetivo de involucrar al FGS es que actúe como una entidad secundaria para que los bancos puedan desprenderse de sus créditos a largo plazo. “Si el deudor no paga igual el riesgo sería asumido por el banco, no recae en el FGS”, explica Redrado.

Un dato relevante es que la morosidad entre quienes tomaron un préstamo para la compra de vivienda es bajísimo y no supera el 1,5 por ciento. En el caso de préstamos personales se produjo un fuerte aumento del incumplimiento, que hoy supera el 12% ante la suba de tasas que se produjo el año pasado y la caída del poder de compra.

PUBLICIDAD

También hay expectativa que el Fondo de Asistencia Laboral, que entrará en vigor en el último trimestre de este año, también empiece a actuar en la misma dirección. Pero si bien se estima que podrían recibir hasta USD 2.000 millones por año, todavía no está claro si habría margen para comprarle cartera hipotecaria a los bancos. En una primera etapa lo más probable es que se vuelquen por instrumentos financieros clásicos, como bonos, plazos fijos, fideicomisos y acciones.

Otra posibilidad para regenerar el mercado de créditos hipotecarios es que los bancos puedan prestarle a las familias en dólares. “Hay muchos dólares ociosos en el sistema financiero. Yo fui un gran impulsor para evitar descalces de monedas. Pero los tiempos cambian y no estaría mal que puedan prestar para hipotecas, teniendo en cuenta que hay USD 40.000 millones en depósitos”, insistió Redrado.

PUBLICIDAD

La misma idea es sostenida por el ex ministro de Economía, Domingo Cavallo: “Tendríamos que funcionar como sucede en países bimonetarios como Perú o Uruguay, que otorgan préstamos en dólares a las familias y a tasas mucho más bajas que en las monedas locales”.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

ANSES: cuándo cobro en agosto 2026 si mi DNI termina en 5

El cronograma oficial permite saber en qué fecha se acredita cada prestación durante el octavo mes del año, según la terminación del documento y el beneficio que cobra cada titular

Mercados: caen las acciones argentinas y sube el riesgo país, en un escenario bajista para Wall Street

Mientras el petróleo sube casi 3%, los mercados internacionales negocian con cautela. El S&P Merval porteño pierde 0,5%

Red SUBE: deja de funcionar un descuento para los usuarios que combinan trenes y subte

En un contexto de reacomodamiento tarifario y quita de subsidios, se eliminó un beneficio que regía para la combinación entre ambos medios de transporte

Los autos 0 km más vendidos del año: el único modelo que subió en el ranking y los que están cada vez peor

La baja general del mercado automotor fue del 12,8% entre enero y julio, pero la mayoría de los modelos están por debajo de esa cifra. Solo uno tiene números positivos y dos vienen recuperando terreno

Privatización del Belgrano Cargas: el Gobierno creó un fondo para financiar obras y estudia sumar el RIGI a la licitación

El Ejecutivo separó los recursos del remate de material rodante en un fideicomiso propio y trabaja en habilitar beneficios impositivos para los inversores que se queden con la concesión de las vías