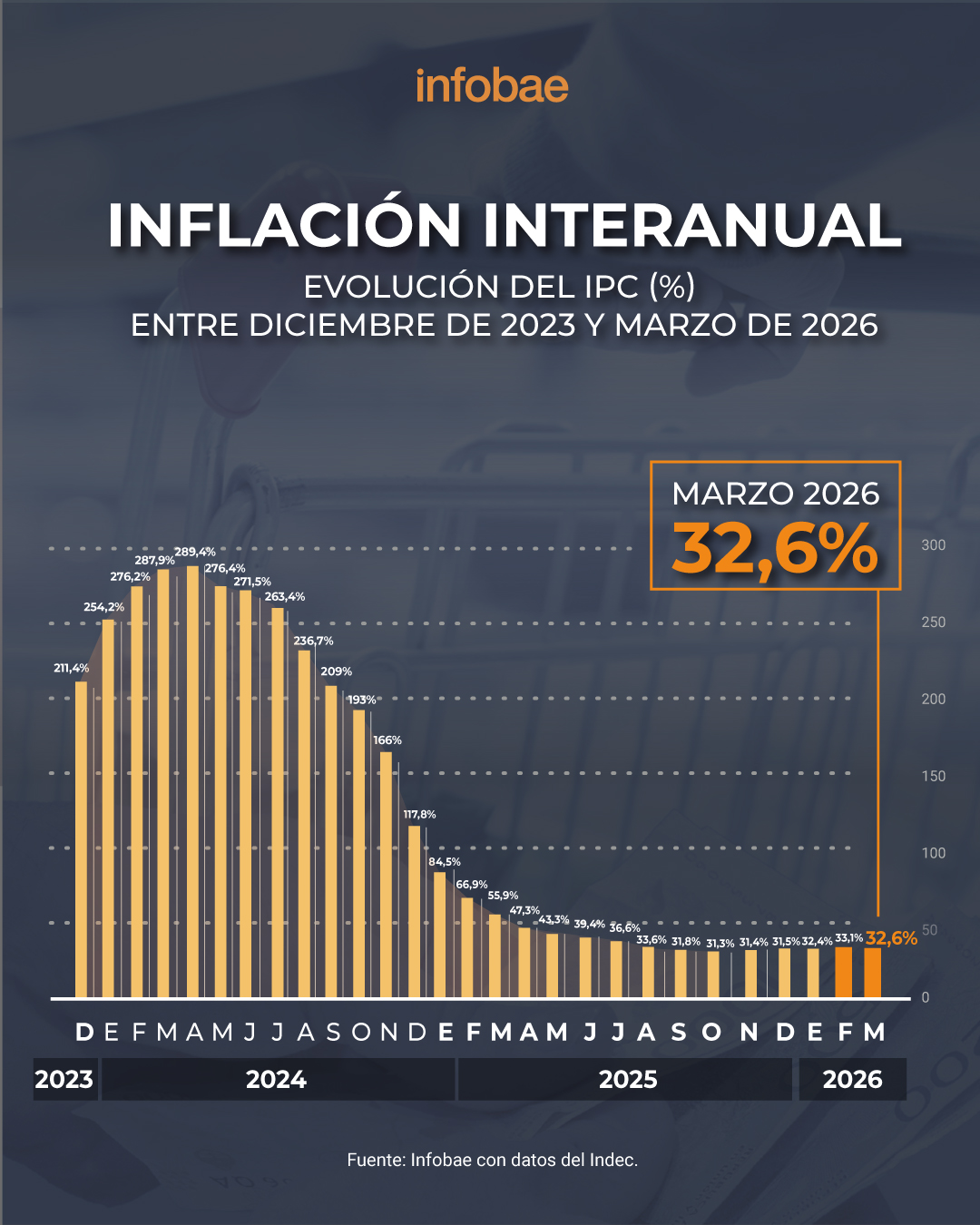

Luego del pico inflacionario del 3,4% en marzo, Javier Milei volvió a pedir “paciencia” y reconoció que el dato fue “malo”. Pero el Presidente sabe que en los próximos meses el escenario más probable es el del inicio de un nuevo proceso desinflacionario. Los analistas de mercado coinciden con este diagnóstico, pero las dudas pasan sobre todo por la velocidad que adquirirá la baja del índice hasta fin de año.

El aumento trimestral superó todas las expectativas y acumuló 9,4 por ciento. Esto explica por qué los salarios aceleraron la pérdida de poder adquisitivo en el arranque de 2026. Prácticamente ninguna paritaria tenía previsto semejante salto.

PUBLICIDAD

Esta dinámica posiblemente cambie a partir del actual trimestre. Se espera que el índice se acomode cómodamente debajo del 3% y con nuevos acuerdos salariales es probable que los ingresos le terminen ganando a la inflación, recuperando parte del terreno perdido.

Con esa expectativa por delante, Luis “Toto” Caputo aseguró que la economía argentina vivirá “los mejores 18 meses de la historia”. Más allá de la posible exageración del ministro de Economía, el optimismo tiene que ver el arranque de un círculo virtuoso: baja de la inflación, disminución de las tasas de interés, mejora del salario real y recuperación gradual del crédito.

PUBLICIDAD

En tanto, el Fondo Monetario Internacional (FMI) ajustó sus estimaciones para Argentina. Para este año casi duplicó la proyección de inflación a 30%, mientras que volvió a reducir la de crecimiento de 4% a 3,5 por ciento. Aún así, no deja de ser un logro para el Gobierno que se hayan acumulado dos años consecutivos de expansión del PBI, algo que no sucede hace prácticamente 15 años.

A pesar que el índice de inflación de este año se acercaría mucho al del 2025 (que arrojó 31,5%), es muy probable que la dinámica sea bien diferente. El año pasado se tocó un piso en mayo de 1,5% y a partir de allí el incremento fue constante. Ahora se podría asistir a una dinámica inversa: pico de 3,4% en marzo para entrar luego en una tendencia descendente.

PUBLICIDAD

Por lo tanto, la “sensación de inflación” podría ser muy distinta al cierre de 2026 respecto al año, aún cuando ambos índices anuales se parezcan.

¿Por qué hay buenas razones para ser optimista respecto a una posible disminución de la inflación a partir de abril? Un análisis más en profundidad del dato de marzo sugiere que hay algunos aspectos puntuales que no se repetirán.

PUBLICIDAD

El más notorio es el aumento de la nafta, producto de la guerra en el Golfo Pérsico. El incremento en los surtidores superó el 20% y si bien una parte se sentirá en la medición de abril, el impacto será mucho menor. Además YPF adelantó que no habrá incrementos durante abril a la espera de lo que pueda suceder en el mercado internacional. El rubro transporte fue el segundo de mayor incremento (4,1%) debido a esta suba de los combustibles.

El que lideró los aumentos fue Educación, con una suba del 12% por el inicio de clases. Sin embargo, se trata de un factor estacional que con seguridad no se repetirá e abril.

PUBLICIDAD

Otro rubro con fuerte incremento volvió a ser alimentos y bebidas, con 3,4%, en línea con el índice general. En este caso fue el aumento de carnes y derivados (6,9%) el que más impactó.

Los relevamientos de las primeras semanas de este mes muestran que la estabilidad en este rubro es mucho mayor y tendrá por lo tanto menor incidencia. Por otra parte, la inflación núcleo aumento 3,2%, es decir por debajo del IPC nacional una vez descontados los precios estacionales y de servicios regulados.

PUBLICIDAD

La caída del dólar también debería ser decisiva para ver índices de inflación más bajos en los próximos meses. La razón es que los productos importados bajan de precio, pero además las empresas tienen menos costos por los insumos importados que utilizan para la producción. El índice mayorista que arrojó solo 1% en febrero permite inferir con cierta seguridad lo que se viene para los precios al consumidor en los próximos meses.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Tras mejorar la calificación de Argentina, Moody’s alertó por el riesgo del regreso de un “gobierno intervencionista” en 2027

La deuda quedó con “perspectiva positiva”, mejorando incluso lo que habían dispuesto otras dos agencias en el último mes. Pronóstico de elevado crecimiento, por encima del esperado por el mercado

Inocencia Fiscal: el Gobierno lanza un nuevo proyecto para que salgan USD 170.000 millones de los colchones de los argentinos

Este miércoles, el ministro de Economía, Luis Caputo, realizará una conferencia de prensa junto con tributaristas para explicar los cambios que buscará que apruebe el Congreso. Las dudas por la adhesiones de funcionarios y el debate en el Congreso

¿Hay una ola de 0 km importados?: cómo le fue a las automotrices locales desde la apertura total del mercado

A dos años y medio de la eliminación de las SIRA que limitaban el acceso a los dólares para pagar las compras en el exterior, el mix de nacionales e importados se dio vuelta. Los números marca por marca

El Indec dará a conocer hoy el dato de actividad de mayo: cuál es la expectativa de los especialistas

Este miércoles se va a conocer el estimador del quinto mes a partir del cual para el ministro de Economía iba a iniciar un nuevo periodo de crecimiento. Los privados anticipaban que habrá una recuperación, pero con señales mixtas entre los sectores

Dólar: los inversores se cubren ante una eventual suba y dificultaron el plan del Gobierno para prorrogar vencimientos clave

Mientras las tensiones en Medio Oriente generan volatilidad, los operadores optan por instrumentos de resguardo, lo que redujo la adhesión al canje de títulos clave y dejó un alto volumen de vencimientos para las próximas semanas