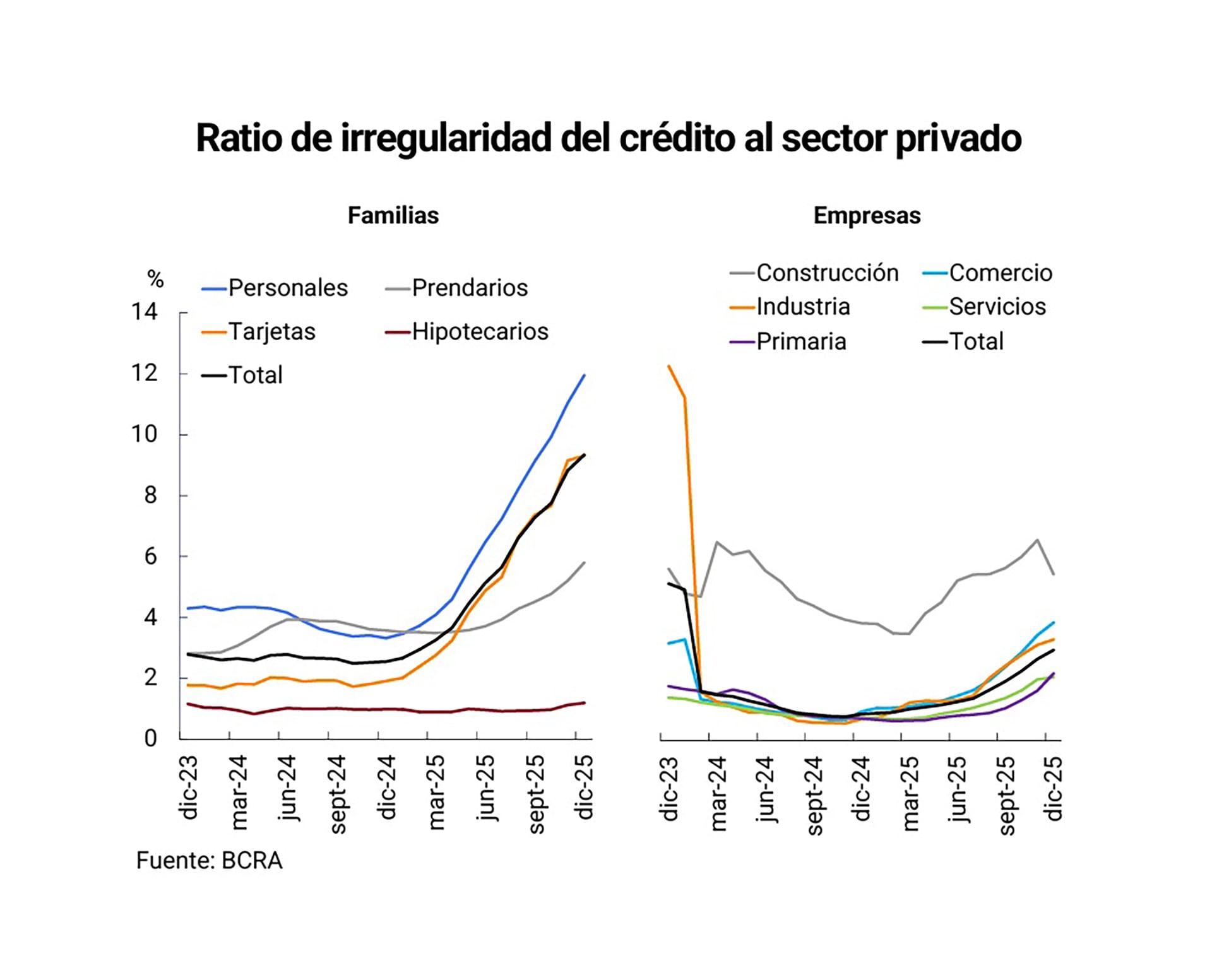

La mora crediticia en Argentina alcanzó niveles inéditos en los últimos meses. Los datos más recientes muestran que la proporción de personas que dejaron de pagar sus créditos o el resumen de sus tarjetas se incrementó de manera significativa tanto en el sistema bancario como en el segmento de préstamos no bancarios y billeteras virtuales. Esta expansión del atraso se da en paralelo a la persistencia de tasas reales positivas, una inflación que erosiona los ingresos y la dificultad de los salarios para recuperar terreno frente al aumento de los precios.

El último dato oficial proveniente del Banco Central (BCRA) corresponde a datos de diciembre y muestra que la morosidad en los créditos bancarios se triplicó en el último año. La proporción de familias con atrasos en sus pagos pasó de niveles históricamente bajos a cifras que no se registraban desde la crisis de 2001, según el relevamiento oficial. Este deterioro se reflejó con fuerza en las tarjetas de crédito, donde el porcentaje de mora casi se duplicó en apenas seis meses, y sobre todo en préstamos personales, que subieron tanto en cantidad como en monto real.

Mientras tanto, datos privados señalan que la situación se agrava fuera del sistema tradicional. Un estudio de una consultora especializada estimó que hacia enero la mora general, que incluye no solo bancos sino también billeteras virtuales y financieras no bancarias, se ubicó cerca del 25%. Este porcentaje multiplica varias veces los registros previos y sugiere que la presión sobre el presupuesto familiar se expandió a canales alternativos de financiamiento, utilizados con mayor frecuencia en un contexto de restricción de crédito tradicional.

El pago mínimo se consolidó como una trampa para numerosos usuarios. Esta práctica habilita continuar usando el plástico, pero alimenta el saldo con intereses elevados. Los bancos aplican sistemas de amortización que resultan onerosos para el cliente: los intereses llegan a superar el 4% mensual en pesos y el 2% en dólares. En paralelo, las promociones de cuotas fijas estimularon el consumo, pero generaron acumulación de saldos impagos.

El crecimiento de la mora en billeteras virtuales y financieras no bancarias confirmó el alcance del fenómeno más allá de los bancos. El índice de atrasos estimado por consultoras llegó al 25% en estos canales, una proporción inédita para el sector.

Recomendaciones para salir de deudas

Frente al avance de la mora, especialistas y entidades bancarias presentaron una serie de recomendaciones prácticas. El Banco Galicia aconsejó como primer paso “armar un presupuesto financiero personal para conocer tus gastos mensuales e ingresos. De esa forma vas a poder conocer cómo y en qué gastás tu plata”. El análisis detallado de los egresos permite identificar qué rubros pueden ajustarse y si existe la posibilidad de generar ingresos extras. Galicia remarcó que, en muchos casos, la deuda acumulada responde a un manejo ineficiente del dinero que puede corregirse con planificación.

La entidad también recomendó “listar todas las deudas, para saber con claridad cuánta plata se necesita para saldarlas”. Este ejercicio ayuda a definir prioridades de pago y a elegir la mejor estrategia. Galicia sugiere dos métodos principales para organizar los pagos: el método bola de nieve, que plantea cancelar primero las deudas más pequeñas, y el método por tasa de interés, que prioriza aquellas con mayores intereses.

Mariano Otálora enfatizó la importancia de frenar los nuevos consumos con la tarjeta mientras exista deuda acumulada. “Seguir usando la tarjeta solo agrava el problema. Hasta no resolver lo anterior, no sigas financiando gastos corrientes con crédito caro”, afirmó. Además, subrayó que el pago mínimo perpetúa el ciclo de intereses: “Si solo pagás el mínimo, estás cubriendo intereses. Aunque sea en pequeñas cuotas, empezá a reducir el capital. Ese es el verdadero avance”.

Cuando los ingresos no alcanzan para sostener los pagos, Galicia destacó la opción de la consolidación: “Una buena alternativa cuando no se dispone de suficiente efectivo para encarar un esquema de pago más agresivo es juntar en una sola deuda la mayor cantidad de préstamos que se puedan cubrir, de modo de pagar una sola cuota mensual”. El objetivo es reemplazar varias deudas caras y de corto plazo por un préstamo personal con una tasa más baja y un plazo mayor, para que la cuota mensual comprometa una porción menor de los ingresos.

El BBVA Argentina también difundió recomendaciones específicas para clientes que no pueden afrontar el pago de un crédito personal. Según su guía de salud financiera, “si te encontrás en una situación en la que no podés pagar un crédito personal, lo más importante es mantener la calma y actuar de inmediato”. La entidad aconseja “contactar al banco cuanto antes para informar tu situación y buscar alternativas de pago”. BBVA Argentina sugiere explorar la posibilidad de “reprogramar la deuda, refinanciarla o solicitar un período de gracia” para evitar consecuencias mayores como el ingreso a bases de datos de morosos o la judicialización del caso.

La recomendación del BBVA Argentina es “no dejar que la deuda siga creciendo sin control”, y aconseja no tomar nuevos préstamos para pagar deudas anteriores sin analizar primero la conveniencia financiera y la capacidad real de pago.

Entre las alternativas que ofrecen los bancos, existen líneas específicas para la consolidación de deudas. El Banco Nación dispone de un préstamo para clientes que buscan refinanciar y unificar sus obligaciones, transfiriendo los saldos de tarjetas y otros créditos a un solo préstamo personal. Este producto permite transformar varias cuotas en un solo pago mensual, con una tasa de interés fija y un plazo más extenso. La cuota resultante suele ser más baja que la suma de los pagos anteriores, lo que facilita la organización del presupuesto.

El BBVA Argentina también aconseja “priorizar los gastos básicos y evitar el uso de la tarjeta para nuevos consumos mientras exista una deuda pendiente”. La entidad sugiere que, si la situación lo permite, se busque apoyo en el entorno cercano, como familiares o amigos, para afrontar pagos urgentes y evitar cargos adicionales por mora.

Las entidades financieras recomiendan actuar rápidamente ante las señales de dificultad, contactando a la institución acreedora y explorando opciones de refinanciación, consolidación o reestructuración de deuda. El contacto temprano puede evitar la acumulación de intereses y cargos adicionales, así como consecuencias más graves como la pérdida de acceso al crédito formal.

Paso a paso: recomendaciones para salir de deudas

- Elaborar un presupuesto personal Anotar todos los ingresos y gastos mensuales para identificar en qué se va el dinero y detectar posibilidades de ajuste.

- Listar y organizar todas las deudas Detallar el monto, el tipo de deuda y el costo financiero de cada una para tener una visión completa de la situación.

- Evitar nuevos consumos con tarjeta de crédito Suspender el uso del crédito para gastos corrientes hasta resolver las deudas acumuladas.

- Priorizar el pago del capital Superar la trampa del pago mínimo y destinar lo posible a reducir el saldo principal de la deuda.

- Elegir un método para planificar los pagos Considerar el método bola de nieve (empezar por las deudas más pequeñas) o el método por tasa de interés (comenzar por las más costosas).

- Consultar alternativas de refinanciación o consolidación Analizar la posibilidad de tomar un préstamo para unificar deudas y reducir la carga mensual, buscando tasas menores y plazos más largos.

- Contactar a la entidad financiera ante dificultades Informar la situación al banco o financiera para negociar reestructuraciones, períodos de gracia o nuevos planes de pago.

- Priorizar los gastos básicos Asegurar el pago de necesidades esenciales antes de asumir nuevas obligaciones.

- Buscar apoyo en el entorno cercano Considerar recurrir a familiares o amigos para afrontar pagos urgentes si las condiciones lo permiten.

Últimas Noticias

La guerra con Irán sacude los mercados globales: el petróleo sube, las bolsas caen y el oro se desploma

Los ataques iraníes contra refinerías en Arabia Saudita, Kuwait y Qatar dispararon los precios del crudo más de un 60% desde el inicio de la guerra. La Fed mantuvo tasas y los mercados ya apuestan a que no habrá recortes en 2026

Se agrava la crisis láctea: otra empresa dejó de pagar sueldos y hay preocupación por el futuro de sus 80 trabajadores

Sudamericana de Lácteos entró en crisis en medio del cambio de dueños y enfrenta deudass. En Santa Fe ya analizan que la planta pueda quedar en manos de los empleados

Cuánto cobra un trabajador de maestranza en marzo 2026

Detrás del monto final hay sumas adicionales que pueden sorprender incluso a quienes siguen de cerca las escalas salariales

Suba de la nafta: qué autos necesitan combustible premium y cuánto se puede ahorrar cargando súper

Ante el aumento del precio del petróleo y su traslado a los surtidores, llenar el tanque de un auto mediano puede superar los $100.000. Qué opciones tienen los usuarios

El FMI reconoció la acumulación de reservas en el Banco Central, pero continúan las negociaciones por la segunda revisión del acuerdo

La vocera del organismo, Julie Kozack, elogió la compra diaria de divisas de la autoridad monetaria, aunque a continuación aseguró que todavía no hay fecha prevista para anunciar el Staff Level Agreement