El desempeño del sector hidrocarburífero durante 2025 estuvo marcado por una gran diversidad de resultados en el segmento upstream. Según un análisis de Regional Investment Consulting SA (Ricsa), una Alyc que sigue de cerca el sector energético, tres petroleras locales —YPF, Vista Energy y Pampa Energía— presentan diferencias significativas en márgenes de rentabilidad, volúmenes de facturación y niveles de producción, lo que refleja estrategias operativas y perfiles productivos dispares.

Márgenes de rentabilidad y eficiencia operativa

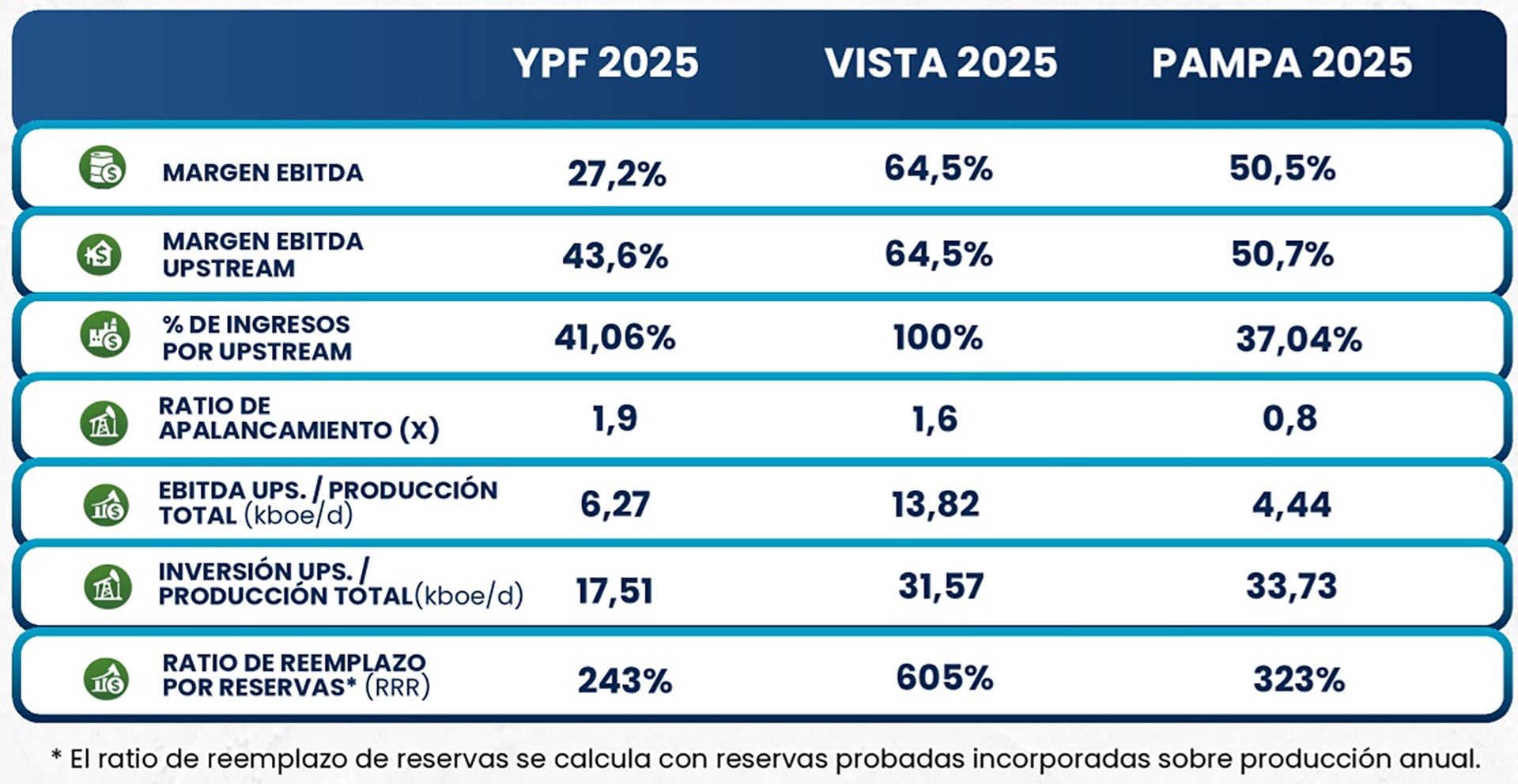

La rentabilidad operativa dentro del segmento upstream mostró contrastes nítidos. Vista Energy se posicionó como la compañía con el mayor “margen EBITDA” del sector, un 64,5 por ciento. Este indicador fue impulsado principalmente por su enfoque exclusivo en la producción de shale oil en la formación Vaca Muerta.

Por su parte, Pampa Energía registró un margen EBITDA en el upstream de 50,7 por ciento. En tanto, YPF, la empresa de mayor escala en el mercado local, presentó un margen de 43,6% en el mismo segmento. El informe subraya que la rentabilidad de Vista refleja su “fuerte exposición al shale oil y su exclusividad en este segmento”, mientras que YPF evidencia la carga de una “estructura operativa más amplia”, aunque se ratifica que el negocio de exploración y producción es su núcleo más rentable.

Al analizar la rentabilidad por unidad producida, la eficiencia operativa también exhibe brechas. Vista registró el valor de EBITDA más elevado por barril equivalente producido (boe), con USD 13,82. En contraste, YPF y Pampa Energía presentaron niveles de USD 6,27 y USD 4,44 por boe, respectivamente. Esta divergencia se explica por la mayor participación del gas natural en el mix productivo de estas dos últimas compañías, frente al perfil marcadamente petrolero de Vista.

Facturación y escala de ingresos

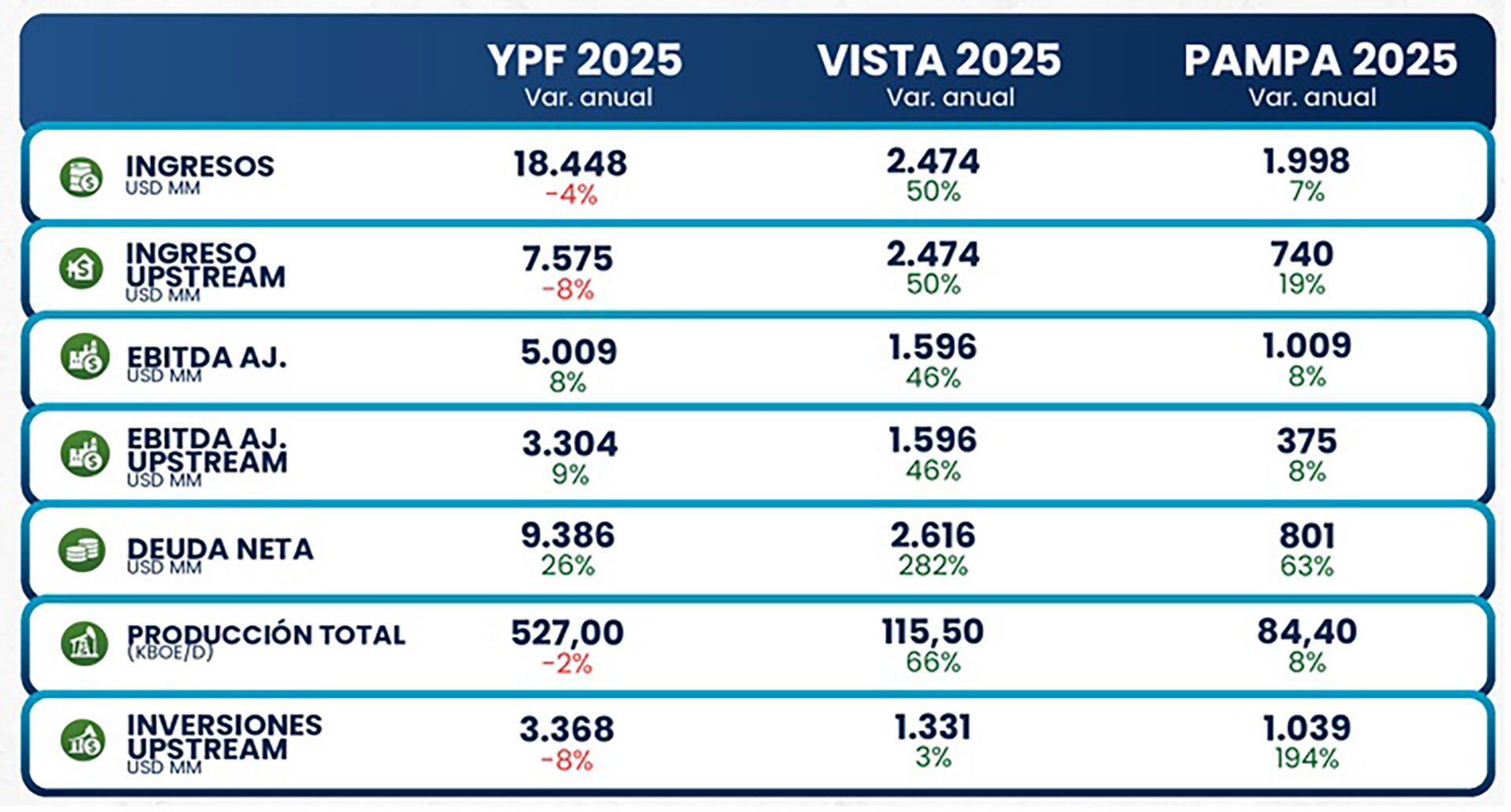

En términos de ingresos, YPF se consolidó como el actor de mayor dimensión en el segmento upstream durante 2025. La compañía facturó USD 7.575 millones por esta actividad, cifra que representó una caída anual del 8%. Si se considera la facturación total de la firma, los ingresos ascendieron a USD 18.448 millones.

Vista Energy, en su carácter de operadora focalizada exclusivamente en el upstream, percibió ingresos por USD 2.474 millones, lo que significó un crecimiento del 50% en comparación con el ejercicio anterior. En el caso de Pampa Energía, la facturación del segmento de exploración y producción alcanzó los USD 740 millones, registrando un incremento interanual del 19%. Los ingresos por upstream representan el 100% de la facturación de Vista, el 41,06% en YPF y el 37,04% en Pampa Energía.

Niveles de producción y volumen operativo

La producción total de las compañías durante 2025 también reflejó tendencias diversas. YPF lideró el volumen operativo con una producción total de 527 kboe/d (miles de barriles equivalentes de petróleo por día), a pesar de haber registrado una leve baja del 2% anual.

Vista Energy mostró el dinamismo más alto en términos de crecimiento productivo, alcanzando los 115,5 kboe/d, lo que representó un salto del 66% respecto al año previo. Pampa Energía, por su parte, produjo 84,4 kboe/d, logrando un aumento del 8% en sus niveles de extracción.

El informe destaca que “el crecimiento del upstream redefine la rentabilidad de las petroleras argentinas”, impulsado por el protagonismo de los recursos no convencionales. En este sentido, la capacidad de las empresas para reemplazar sus reservas es un factor clave. Durante 2025, Vista registró el mayor ratio de reemplazo de reservas (RRR) con un 605%, seguida por Pampa Energía con un 323% y YPF con un 243%.

Costos de extracción y participación del shale

La estructura de costos operativos es otro punto de diferenciación fundamental. En YPF, el costo total de extracción se ubicó en USD 11,6 por boe en 2025. Sin embargo, el análisis técnico detecta una brecha profunda según el origen del recurso: mientras que en el segmento no convencional (shale) el costo ronda los USD 4,6 por boe, en los activos convencionales la cifra asciende a USD 26 por boe.

“Esta brecha evidencia cómo la creciente participación del shale dentro del portafolio productivo de YPF contribuye a mejorar la eficiencia operativa y reducir los costos unitarios de producción”, señala el documento privado.

Vista Energy reportó un costo de extracción de USD 4,4 por boe, valor que se encuentra entre los más bajos del sector. Esta competitividad en costos se fundamenta en la alta productividad de sus pozos en Vaca Muerta y una composición de producto liderada por el petróleo (87%), frente a un 13% de gas natural. Pampa Energía, con una base histórica gasífera (86% de su producción es gas natural), enfrenta retornos menores por barril equivalente debido a los precios de realización de este recurso.

Inversiones y perfil de capital

El nivel de inversiones destinadas al upstream durante 2025 reafirmó la jerarquía de los actores en el sector. YPF se mantuvo como el principal inversor con un desembolso de USD 3.368 millones en este segmento, aunque representó una reducción del 8% anual.

Vista Energy destinó USD 1.331 millones a la expansión de su actividad no convencional, un 3% más que en el periodo anterior. Pampa Energía registró el incremento más agresivo en su nivel de inversión, alcanzando los UD$ 1.039 millones, lo que significó un alza del 194% interanual. Este esfuerzo inversor de Pampa estuvo traccionado por el desarrollo de shale oil en la Cuenca Neuquina.

Al evaluar la intensidad de capital, el informe indica que Vista y Pampa Energía presentan mayores niveles de inversión por unidad producida en comparación con la petrolera de mayoría estatal. Mientras YPF invierte USD 17,5 por boe producido, Vista alcanza los USD 31,6 y Pampa los USD 33,7 por unidad.

Conclusiones de mercado y desempeño bursátil

El análisis de Ricsa concluye que el modelo de negocio altamente focalizado en shale oil otorga ventajas competitivas directas en términos de márgenes operativos. Las compañías integradas o diversificadas, como YPF y Pampa, deben gestionar estructuras corporativas más complejas que incluyen refinación, generación eléctrica o transporte, lo que conlleva una mayor asignación de costos.

Finalmente, el desempeño reciente de las acciones en el mercado bursátil al 11 de marzo de 2026 refleja estas realidades operativas. La acción de Vista Energy acumuló una ganancia del 41,1% en los últimos doce meses. YPF registró un desempeño positivo del 22,6% en el mismo periodo, mientras que Pampa Energía conservó una variación positiva del 11,4% interanual.

La consolidación de Vaca Muerta como uno de los activos más competitivos a nivel regional continúa traccionando la eficiencia del sector, permitiendo a las operadoras reducir significativamente sus costos unitarios y mejorar su rentabilidad general.

Últimas Noticias

Cuáles fueron los sectores más afectados por la pérdida de 88.000 empleos formales privados en el último año

La mayoría de las actividades perdió más trabajadores de los que sumó. Impacto del ajuste del Estado y refugio en el monotributo. Datos y argumentos de Sturzenegger, quien destaca la creación neta de 400.000 empleos en dos años debido al creciente peso del sector informal

De la mano de YPF, la empresa de servicios petroleros más importante del mundo se sumó al “Instituto Vaca Muerta”

Horacio Marín, presidente y CEO de la petrolera de mayoría estatal, y el CEO se SLB, Olivier Le Peuch, recorrieron Loma Campana, bloque original de la joya energética argentina. Cuál es el precio “break even” de YPF, en momentos en que el precio del barril de petróleo supera los 100 dólares

El pulso de la actividad económica: cómo están los distintos sectores y qué desafíos enfrentan para el resto del año

Los analistas explican las razones detrás de la recuperación parcial y las dificultades de las industrias orientadas al mercado interno

Semana financiera: el peso resistió el repunte global del dólar, pero el riesgo país se acercó a los 600 puntos

La estabilidad cambiaria permitió que la moneda nacional se aprecie respecto al billete estadounidense. El impacto de la guerra en Irán se sintió en los bonos argentinos. El Gobierno logró colocar otros USD 250 millones en la última licitación de deuda

En el primer bimestre hubo récord histórico de pesca de calamar, la especie que más atrae a la flota china

La captura en el Mar Argentino superó las 120.000 toneladas, duplicando la cifra de igual período de 2025. En la semana, comisiones del Senado emitieron dictamen a favor de que la Argentina adhiera a un acuerdo internacional para combatir la pesca ilegal