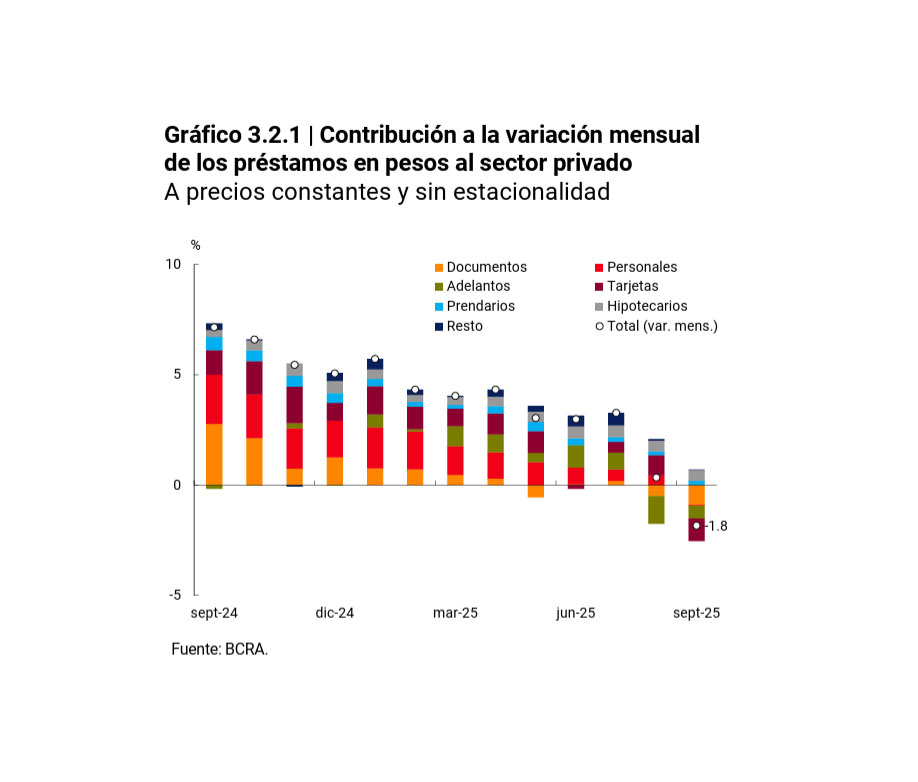

Los efectos de la volatilidad financiera interrumpieron en septiembre el crecimiento del crédito en pesos que venía en una racha de 17 meses de crecimiento. El financiamiento al sector privado cayó con respecto a agosto un 1,8%, descontado el efecto de la inflación, según datos del Informe Monetario Mensual del Banco Central.

"Los préstamos en pesos al sector privado registraron en septiembre una contracción promedio mensual en términos reales y sin estacionalidad, luego de 17 meses consecutivos de crecimiento. La disminución fue de 1,8% a precios constantes, con caídas en casi todas las líneas de crédito, a excepción de los préstamos con garantía real", apuntó el BCRA. En términos interanuales, el crédito exhibió un aumento de 52,5% en términos reales.

PUBLICIDAD

La suba de las tasas de interés, que comenzó en julio con el desarme de las LEFI y se intensificó en agosto, puso un freno a la actividad crediticia, que había sido uno de los motores centrales de la recuperación económica de fines del año pasado y comienzos de 2025.

Si bien las tasas de interés cedieron en la segunda parte de septiembre y así revirtieron algo de la suba de agosto, el informe destacó que “los préstamos comerciales presentaron, por segundo mes consecutivo, una contracción mensual”.

PUBLICIDAD

El desempeño de los préstamos en septiembre marcó una división clara entre los que tienen garantía real, que sobrellevaron mejor el escenario de volatilidad e incertidumbre, y las líneas comerciales y de consumo, que tuvieron claras caídas.

Los datos del BCRA de septiembre con relación a agosto, que tienen descontado el efecto de la inflación y la estacionalidad, señalaron que los adelantos en cuenta corriente tuvieron una disminución del 5,7% en el mes y los documentos, del 3,9%. Ambas líneas, las vías más habituales de financiamiento para la actividad comercial, mantienen un crecimiento interanual del 32,7% y el 14,8% respectivamente. En el segundo caso, se incluye tanto los documentos a sola firma como el crédito a través del descuento de los mismos.

PUBLICIDAD

Los préstamos comerciales ya habían anotado una contracción en los números de agosto. La novedad de septiembre es que las líneas destinadas al consumo se sumaron a los números en rojo, con una caída del 2,2%.

El principal factor de retracción fue “la caída de las financiaciones en tarjetas de crédito, que cayeron 3,9% real en septiembre, que, sin embargo, acumulan un aumento interanual de 39,8% en términos reales. A su vez, los créditos personales se redujeron levemente en términos reales (0,1% mensual), aunque en los últimos 12 meses acumularon un aumento de 102,7% real”, señaló el Central.

PUBLICIDAD

Por el contrario, los créditos con garantía real continuaron en la senda del crecimiento y aumentaron un 5,6% en el mes. Los préstamos hipotecarios se incrementaron en 8,7% real y acumulan 15 meses consecutivos de avance. “El grueso del crecimiento de esta línea fue explicado por los créditos hipotecarios ajustables por UVA”, señaló el informe.

Los préstamos prendarios, por su parte, registraron un incremento mensual de 2,9% s.e. a precios constantes y una suba interanual del 81,6%: “En conjunto, los préstamos con garantía real se encuentran en torno a 150% por encima del nivel de septiembre de 2024, medidos a precios constantes”.

PUBLICIDAD

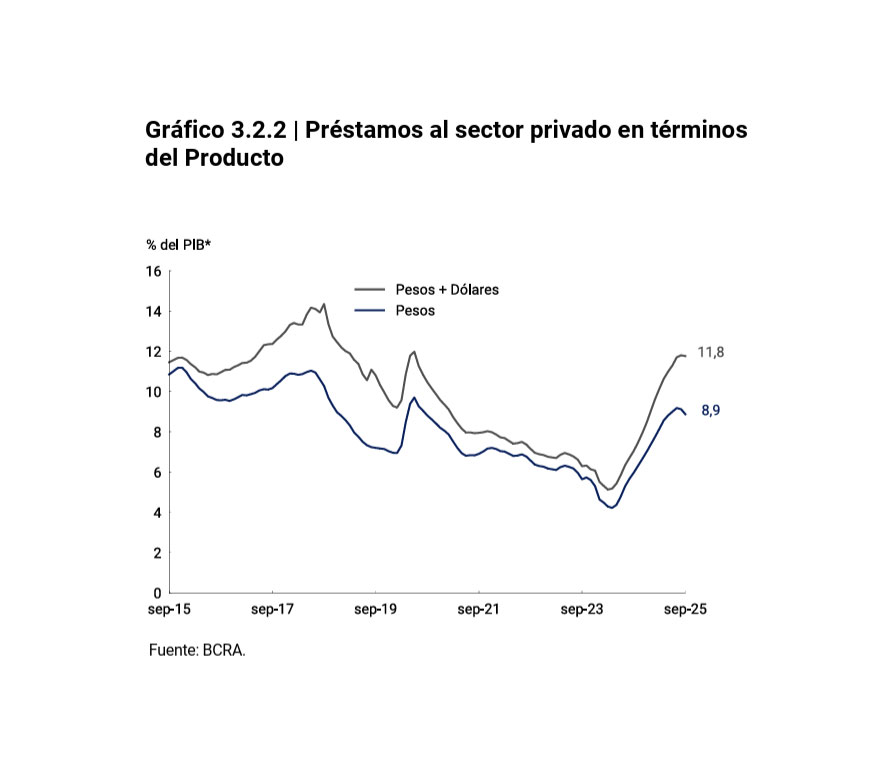

No obstante la caída de septiembre, cabe destacar que durante la actual gestión el crédito al sector privado medido como porcentaje del PBI tuvo un fuerte despegue que lo ubica en la actualidad a “más del doble que el nivel observado a inicios de 2024″, según el Central.

Acompañando la desaceleración de la inflación, el crédito en pesos avanzó con fuerza y hoy se ubica en el 8,9% del PBI, porcentaje que crece al 11,8% si se le suman los préstamos en dólares.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

La Argentina y Ecuador firmaron un nuevo acuerdo comercial automotriz: cuáles son los detalles y qué cambia para el sector

Con la presencia del presidente Javier Milei, y el canciller argentino Pablo Quirno, este jueves se rubricó la renovación del ACE 59 con Ecuador. Argentina podrá exportar 3.000 autos por año con preferencia arancelaria

El presidente del Banco Central rechazó una intervención para asistir a morosos: “Es una cuestión entre privados”

En conferencia de prensa, Santiago Bausili se refirió al leve retroceso de la morosidad luego de 19 meses de alza, analizó la forma en que ahorran los argentinos y descartó la posibilidad de remover el cepo a las empresas

Jornada financiera: el dólar mayorista rozó los $1.500, cayeron las acciones y el riesgo país se acercó a los 450 puntos

El tipo de cambio oficial subió a $1.499,50, un máximo nominal. El BCRA compró USD 41 millones y las reservas cayeron por un pago de USD 850 millones al FMI. Las acciones y los bonos terminaron negativos por el arrastre de Wall Street

Tasas hipotecarias en Estados Unidos: suben a 6,69% y los precios de casas muestran las primeras señales de ajuste

Freddie Mac informó que el promedio a 30 años avanzó desde 6,66% y quedó en el nivel más alto en más de un año, mientras el inventario comienza a recuperarse tras un período prolongado de oferta limitada

Marcos Bulgheroni, CEO de PAE, aseguró que quiere producir biocombustibles para exportar, pero espera una ley clave del Congreso

El empresario se refirió al proyecto impulsado por Patricia Bullrich y aclaró que su apuesta apunta a alianzas con actores del sector para reconquistar mercados externos, sin disputar el negocio interno