La suba de tasas surgida del escenario financiero de las últimas semanas encarecerá el crédito para familias y empresas y, como consecuencia de ello, impactará sobre la actividad económica. El desarme de las Lefi dejó un piso de tasas más elevado cuyas consecuencias no tendrán alcance únicamente en los mercados sino que también afectarán a la economía real.

“Sería un error pensar que esta volatilidad (de las tasas de interés) no tendrá efectos reales sobre la economía y que permanecerá aislada dentro del mundo financiero”, señaló un informe de Empiria Consultores. En ese sentido, afirmó que “este nivel de tasas reales no es solo un problema para el sistema financiero y de financiamiento para el Tesoro, sino que también repercutirá negativamente sobre una economía real que ya mostraba indicios de enfriamiento”.

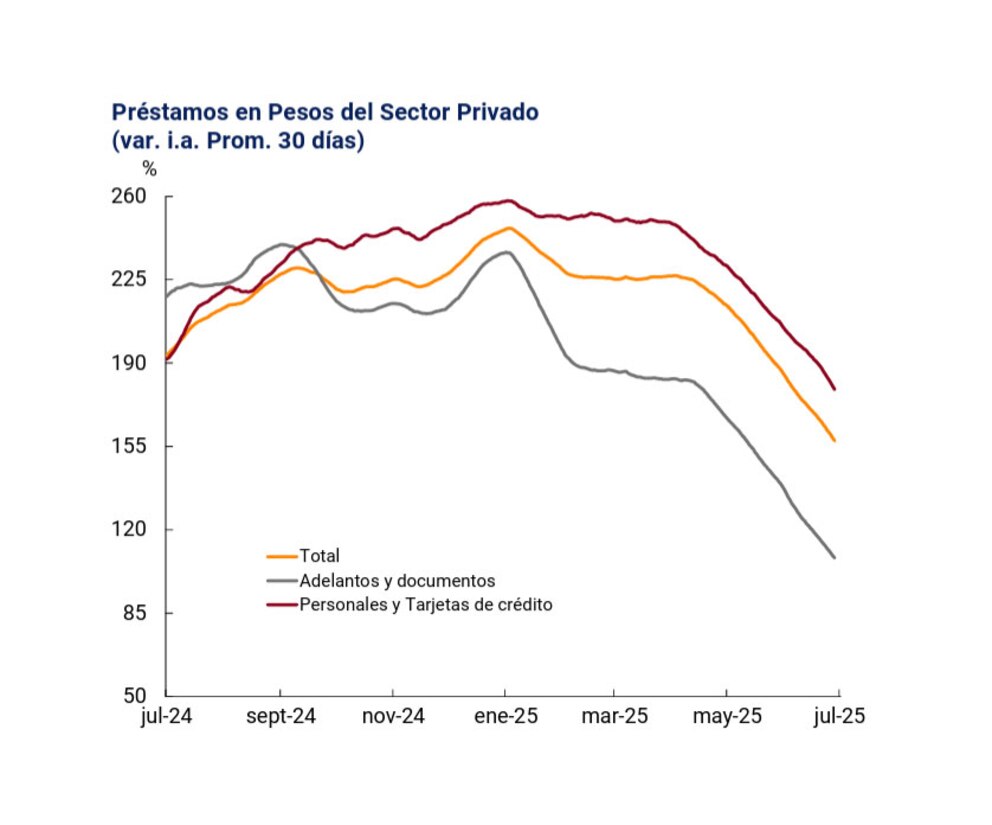

Los datos oficiales publicados por el BCRA sobre el nivel de financiamiento de julio apuntan en esa dirección. Hasta el día 23, el crédito al sector privado en promedio creció un 1,5%, con una inflación que se proyecta algo superior para el mes en curso.

Pero el dato más llamativo es el stock de financiamiento con tarjeta de crédito, que muestra una caída del 3,2% en julio, en valores nominales. El dato concuerda con los informes que hablan de una merma paulatina en el consumo y sugiere que los ingresos del aguinaldo se usaron para cancelar los resúmenes, ya que las tasas de revolving suelen ser elevadas.

El estancamiento del crédito en julio se completa con otras líneas como descuento de documentos (1,2%), personales (2,8%), prendarios (1,6%) y adelantos (4,7%), todas cifras que muestran desaceleración en relación con los meses anteriores.

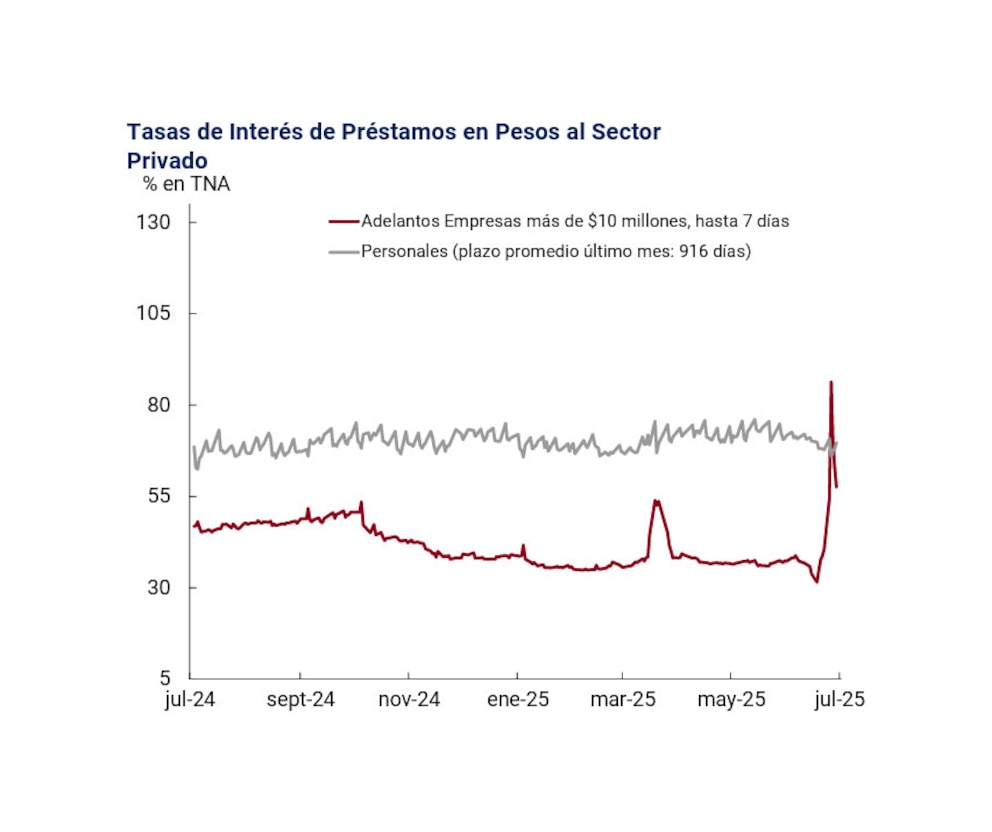

Las tasas más elevadas no hacen más que agudizar la situación. La de adelantos en cuenta corriente, el método más sencillo de financiamiento para las empresas, era de casi 90% la semana pasada. La normalización de la salida de las Lefi tendrá costos. “Hay indicios de que el sistema se está estabilizando aunque con tasas superiores a las anteriores”, señala Empiria.

El informe de la consultora dirigida por Hernán Lacunza explica que la suba del costo del financiamiento para las empresas “es el resultado directo” del nuevo esquema: “Si los bancos pueden obtener mayor retorno con activos de menor plazo y riesgo, las empresas se enfrentarán a un fondeo más caro. Si bien en mayo el ratio de irregularidad no estaba todavía en niveles críticos para las empresas, sí lo estaba para las familias para las cuales habría que retrotraerse hasta 2021 para ver niveles mora similares”.

Según los últimos datos oficiales disponibles, la irregularidad en el stock total de préstamos al sector privado creció del 1,8% al 2,6% entre junio de 2024 y mayo de 2025. Dentro de ese escenario, se destacó el crecimiento de la morosidad en el financiamiento con tarjetas de crédito, que en el plazo de un año se duplicó, ya que pasó del 1,9% al 3,8%. También creció el porcentaje de préstamos en situación irregular en el caso de los créditos personales, que creció del 4,1% al 5,6%, confirmando que las líneas orientadas al consumo han registrado un alza en los incumplimientos.

En la consultora Invecq también advierten que parte de la suerte de las tasas se jugará hoy en la licitación del Tesoro. “Los bancos probablemente van a exigir tasas altas, y será una decisión del Tesoro cuánto convalidar y cuántos pesos deja sin renovar con el fin de expandir la liquidez”, apuntó un informe de esa consultora, que considera que “la tasa actual está aún desarbitrada del escenario macroeconómico”, por lo que debería bajar.

Por otra parte, ese movimiento irregular de las tasas trae dudas acerca de la posición del BCRA sobre la posibilidad de que el rendimiento del dinero sea fijado en forma estricta por el mercado. Para Empiria, “esta volatilidad reciente muestra también un límite estructural a la pretensión de ‘tasa endógena’ definida por el mercado con un Banco Central exclusivamente concentrado en metas de cantidad de dinero, al menos con un mercado de capitales poco profundo y una transición aún no terminada desde el descalabro monetario de hace 20 meses hacia la normalidad”.

Últimas Noticias

Oreste Berta (h): “Agregar más bioetanol a las naftas no causaría ningún problema y sería un gran aporte para el campo”

Una de las voces más autorizadas, cuyo conocimiento se basa en la experiencia real, asegura que los autos actuales podrían funcionar con combustibles con más de 20% de corte y que un menor precio permitiría algún aumento de consumo

Guerra en Medio Oriente: Argentina se posiciona como alternativa de suministro de gas para garrafas

Referentes de 26 países y 59 empresas se reunieron en Buenos Aires y destacaron el potencial del país para atender la demanda de Gas Licuado de Petróleo (GLP) en un contexto de crisis en el Estrecho de Ormuz

Carreras “del futuro” y vacantes vacías: desafíos y desajustes en el mercado laboral argentino

Un informe revela cuáles son las carreras con más inscriptos, con un fuerte sesgo hacia la tecnología y los negocios. Especialistas en RRHH debaten si concuerdan con lo que necesita el mercado. Fin de las “carreras puras”, brecha entre título y práctica y revalorización de los oficios

Dante Sica: “Llegamos a tener 10 fábricas de heladeras porque con alta inflación la ineficiencia la paga el consumidor”

El exministro de Producción enfatizó que la economía está en un proceso de cambio que muestra caras diferentes, pero destacó el pragmatismo oficial y que los cambios del marco internacional, aunque presentan complicaciones de corto plazo, serán muy positivos para la economía argentina

El Gobierno sale a inyectar pesos con un doble objetivo: darle un envión al consumo y sacar del piso al dólar

El próximo trimestre el Central acelerará la acumulación de reservas, al tiempo que se pone en marcha el plan para remonetizar la economía. La baja de encajes decidida por el BCRA va en esa dirección. Todos salen ganando por el fallo de YPF, pero Kicillof un poco más