En lo que va del año, los préstamos en pesos al sector privado crecieron un 11,5% mientras que los depósitos lo hicieron por 4,2%, menos de la mitad. En los bancos empiezan a resaltar que el crédito viene acelerando a una velocidad mucho mayor a la de los depósitos y, de a poco, empieza a escasear la materia prima, los pesos.

Para tener más liquidez, los bancos piden que el BCRA reduzca el exigente esquema de encajes, aquella porción de los fondos que reciben de sus clientes que están obligados a depositar (encajar) en el Banco Central como precaución. En medio de un riguroso plan anti-inflacionario, el BCRA no quiere tocar nada y su objetivo central es seguir quitando pesos de la economía.

En definitiva, faltan pesos. En los bancos advierten que si se sigue en este ritmo en el que los préstamos van más rápido que los depósitos con un nivel tan alto de encajes, hay dos riesgos inevitables: que se frene la rueda del crédito, vital para sostener la economía real, o bien que se tengan que subir las tasas de interés. En este sentido, muchos pondrán el ojo en la licitación de deuda de hoy: en la licitación anterior, la secretaría de Finanzas debió elevar la tasa para lograr el resultado que deseaba.

Para graficar la situación, en un banco líder destacan que “el stock de LEFIs en bancos privados está muy bajo, y ese indicador muestra la liquidez excedente por definición. Los depósitos no crecen a la misma velocidad del crédito y eso nos está sacando la liquidez”.

En otras entidades explican que para mantener el ritmo de colocación de préstamos están desarmando Lecaps y otros títulos públicos, lo que puede complicar a Economía con las licitaciones. O colocando Obligaciones Negociables para no perder fondeo.

Un informe reciente de la consultora 1816 lo explica: “La falta de liquidez que estamos viendo en el sistema es síntoma de algo positivo que está ocurriendo: se explica por el aumento de la demanda de crédito y de dinero. El desafío que tiene el Gobierno es evitar que ese síntoma de algo positivo se transforme en un problema para una economía que, a medida que pasen los meses, cada vez necesitará más stock de moneda para funcionar".

Si el Gobierno no logra que los argentinos hagan sus gastos cotidianos en dólares y no quiere modificar su esquema monetario, las tasas reales serán cada vez más altas lo que ayudará a bajar la inflación pero “puede afectar el nivel de actividad e influir en la percepción del mercado sobre la sostenibilidad de la deuda pública en pesos, aún con superávit”, concluye el informe de 1816.

La pelea por los encajes

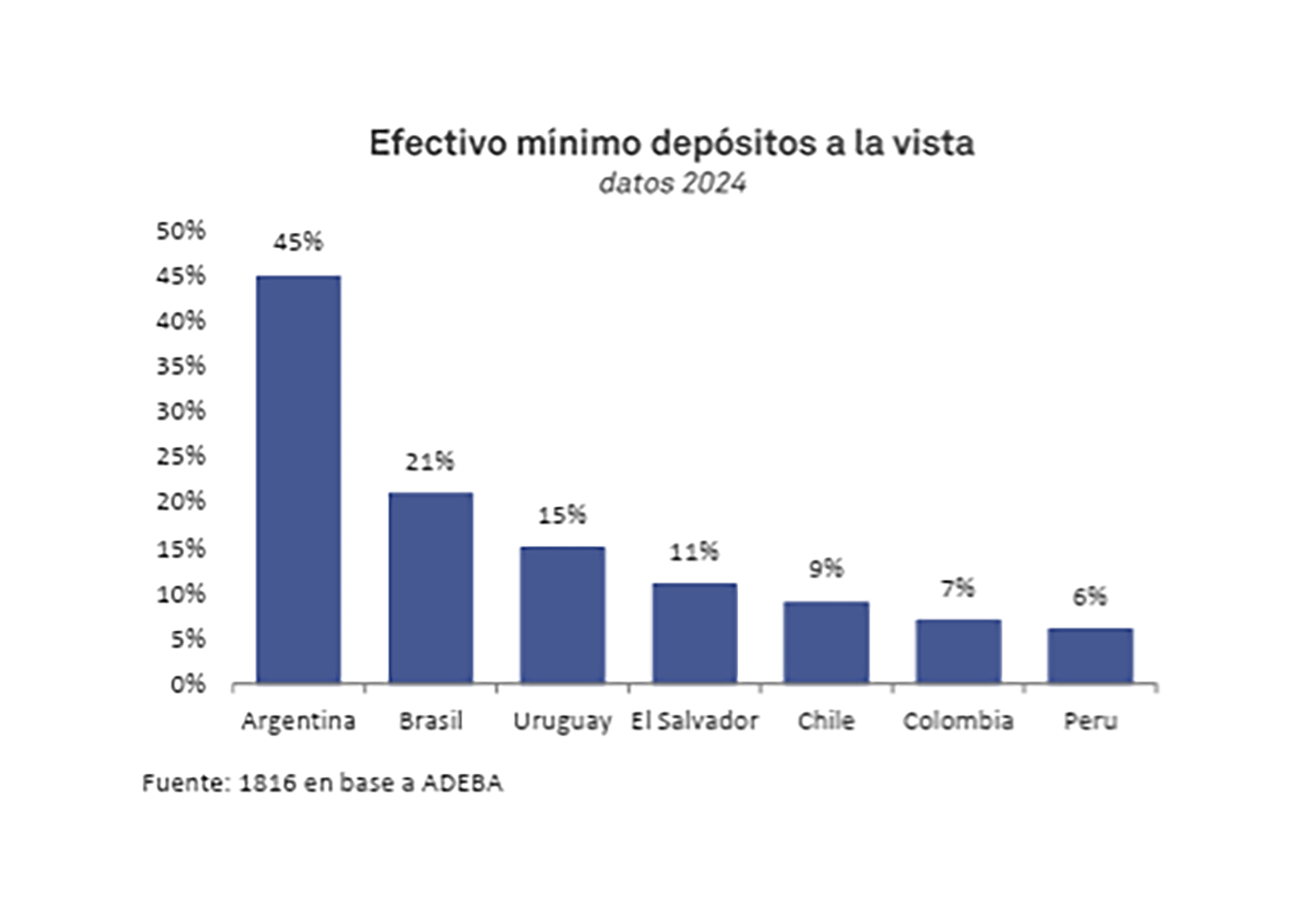

La consultora hace foco también en los encajes. No solo por su elevado nivel: para un banco grande, llega a 45% mucho más que en Brasil (21%), Uruguay (15%) o Chile(9%). También por su composición: desde hace años, el BCRA autoriza cubrir los encajes con títulos públicos que brindan remuneración, en lugar de hacerlo en efectivo, cuyo rendimiento para los bancos es 0.

Si prospera el plan de estabilización, dice 1816, “es evidente que los encajes totales seguirán bajando, pero no es tan probable que desciendan los encajes en efectivo, los no remunerados, que vienen subiendo y ahora están en su nivel promedio histórico”.

Un par de meses atrás, la asociación que reúne a los bancos de capital local, Adeba, hizo un pedido formal al BCRA para reducir los encajes. Si bien la medida está en las conversaciones de sus directivos, no hay certezas de que vaya a concretarse.

En el Banco Central no hay otra prioridad que bajar la inflación, por encima de sostener el crédito o de cualquier otro objetivo. Para ello hace falta una política monetaria restrictiva, tal como ocurrió hasta ahora. Si se concreta el acuerdo con el FMI y se empieza a levantar el cepo, es vital que no haya pesos excedentes. El propio Javier Milei suele explicarlo como la teoría del “revólver sin balas”: si no hay pesos en el mercado, no habrá con qué iniciar una corrida, aunque ya no exista el cepo.

Bajar los encajes ayudaría a seguir aceitando el financiamiento pero, a la vez, suma riesgos cambiarios. Aún cuando el cepo comience a levantarse después de las elecciones, en el Central conocen que la etapa previa al voto siempre viene acompañada de presiones sobre el dólar, ya sea oficial, financiero, blue o cualquier otro. En unos meses se empezará a repetir aquello de que “los argentinos quieren pasar las elecciones en dólares”.

El Informe Monetario Mensual publicado ayer por el BCRA actualizó datos sobre el impacto de los encajes. Explicó que el crédito al sector privado registró en febrero un crecimiento del 4,6%, a precios constantes y sin estacionalidad. En el mismo período, “la Base Monetaria se contrajo, a precios constantes y sin estacionalidad (-0,8%), por efecto del desplazamiento de depósitos a la vista a plazo fijo, siendo que estos últimos tienen menores requisitos de efectivo mínimo y pueden integrarse con títulos públicos”.

Últimas Noticias

Vuelven las 20 cuotas sin interés: qué se puede comprar con la promoción por tiempo limitado que anunció un banco

Más de una decena de comercios participan en la iniciativa, que abarca rubros de tecnología, decoración, movilidad y materiales para la construcción

El Banco Central aceleró la compra de dólares: sumó USD 208 millones, la segunda cifra más alta del año

La autoridad monetaria hilvanó 57 jornadas consecutivas con saldo comprador. Por qué cayeron las reservas internacionales

El presidente de una cámara de bancos celebró el salto que dio el crédito en los últimos dos años

Javier Bolzico, número uno de ADEBA, remarcó que los préstamos al sector privado pasaron de representar 5% del PBI en 2023 a 12% del producto a fines del año pasado. Los números, todavía, son bajos en comparación con la región

Jubilaciones: la Justicia porteña avanzó contra la fórmula de 2020 y habilitó a ajustar los haberes por inflación

Un juzgado federal ordenó recalcular ingresos previsionales, detectó deterioro en distintos períodos y fijó criterios para revisar incrementos y retroactivos. Es un fallo de primera instancia pero el primero en CABA que admite daño y refiere al IPC para reajustar el haber

La AGIP eliminará las boletas de papel: desde cuándo regirá y qué cambia para los contribuyentes

La medida comenzará a aplicarse desde fines de abril y forma parte del proceso de digitalización total del sistema tributario porteño