La prolongación y profundización de la guerra en Medio Oriente, que además del costo humano y la drástica reducción del tráfico por el Estrecho de Ormuz, uno de los pasos clave del comercio mundial, agregó el daño a infraestructuras claves de la producción mundial de gas, petróleo y derivados, está impactando negativamente a la economía mundial y a la economía argentina.

Es cierto que la existencia de grandes reservas de gas y petróleo en Vaca Muerta, una producción récord de materias primas agrícolas y grandes recursos y planes de inversión en minería potencian el atractivo del país como proveedor lejano de zonas y rutas conflictivas.

PUBLICIDAD

“La clave es el tipo de infraestructura atacada. En Qatar, los misiles iraníes golpearon Ras Laffan Industrial City, el mayor nodo exportador de GNL del mundo (…) e Israel había atacado instalaciones gasíferas iraníes en South Pars y Asaluyeh. Ya no se apunta solo a posiciones militares o activos periféricos, sino al corazón del sistema energético (…) Esto puede derivar en desabastecimiento, racionamiento industrial, presión sobre la generación eléctrica y carrera entre compradores por asegurarse cargamentos spot. La seguridad energética mundial no depende solo de avanzar con renovables, sino también de diversificar el origen de los hidrocarburos, sobre todo del gas. En ese contexto Vaca Muerta no se vuelve estratégica solo por su escala o productividad, sino porque ofrece la posibilidad de sumar oferta incremental desde una geografía relativamente alejada de los principales focos de conflicto del sistema energético global”, dijo Roberto Carnicer, director del Instituto de Energía de la Universidad Austral.

Lo mismo vale para la producción local récord de materias primas agrícolas y la elaboración de productos derivados del gas o petróleo: desde fertilizantes hasta polímeros, plásticos, amoníaco y sulfuros usados en la refinación de cobre, cobalto y níquel, metales clave de la llamada “transición energética” y de la infraestructura de Inteligencia Artificial.

PUBLICIDAD

Pero en lo inmediato tres efectos afectan negativamente a la economía local, que arrastra problemas propios.

1. Macroeconómico

El primer canal crítico es el macroeconómico y el aspecto más obvio e inmediato es la presión que el aumento del petróleo y del costo de la energía pone sobre una inflación que lleva 9 meses de aumentos mensuales casi ininterrumpidos.

PUBLICIDAD

Es cierto que, como nota Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea, la guerra confirma al gas como factor de competitividad para industrias intensivas en energía y el potencial rol de la Argentina como proveedor global confiable de energía y minería. Pero, aclara al respecto, “estamos en etapa de siembra, no de cosecha”.

Según el analista, “si el conflicto se prolonga y la economía mundial entra en estanflación, el mercado de capitales será más adverso al riesgo, un problema para una economía como la Argentina, que necesita refinanciar deuda”. A su juicio, despejar el horizonte de financiamiento externo es clave para que crecer al 3% sea posible y se reduzca la brecha entre sectores ganadores y perdedores, relevante para el empleo.

PUBLICIDAD

Si el conflicto se prolonga y la economía mundial entra en estanflación, el mercado de capitales será más adverso al riesgo, un problema para una economía como la Argentina, que necesita refinanciar deuda

“Solo con baja sostenida del índice de riesgo país entrarían capitales a bancar el déficit de cuenta corriente sin cambio de precios relativos”, notó Vasconcelos. Si eso no ocurre y la confianza se erosiona el ajuste sería vía devaluación. Un riesgo país de más de 500 puntos básicos (y está a más de 600 pb) y bonos del Tesoro de Estados Unidos rindiendo más del 4%, ponen un piso alto a la tasa de interés local y una expectativa de devaluación llevaría a aumentarlas; pésimo para una economía donde la mora crediticia de empresas y familias ya es muy alta.

De modo similar la consultora Econviews, de Miguel Kiguel, destacó que la Argentina “sigue siendo high beta (alto riesgo) y el clima mundial se puso más hostil por la guerra”.

PUBLICIDAD

Argentina sigue siendo high beta (alto riesgo) y el clima mundial se puso más hostil por la guerra

Pero el factor clave, subrayó, “sigue siendo la débil posición de reservas; gran parte de las compras del BCRA se terminan yendo en pagos de deuda. Una emisión internacional ayudaría a acelerar la compresión del índice, pero eso quedará para más adelante según comentaron Caputo y Milei”

2. Fertilizantes más caros

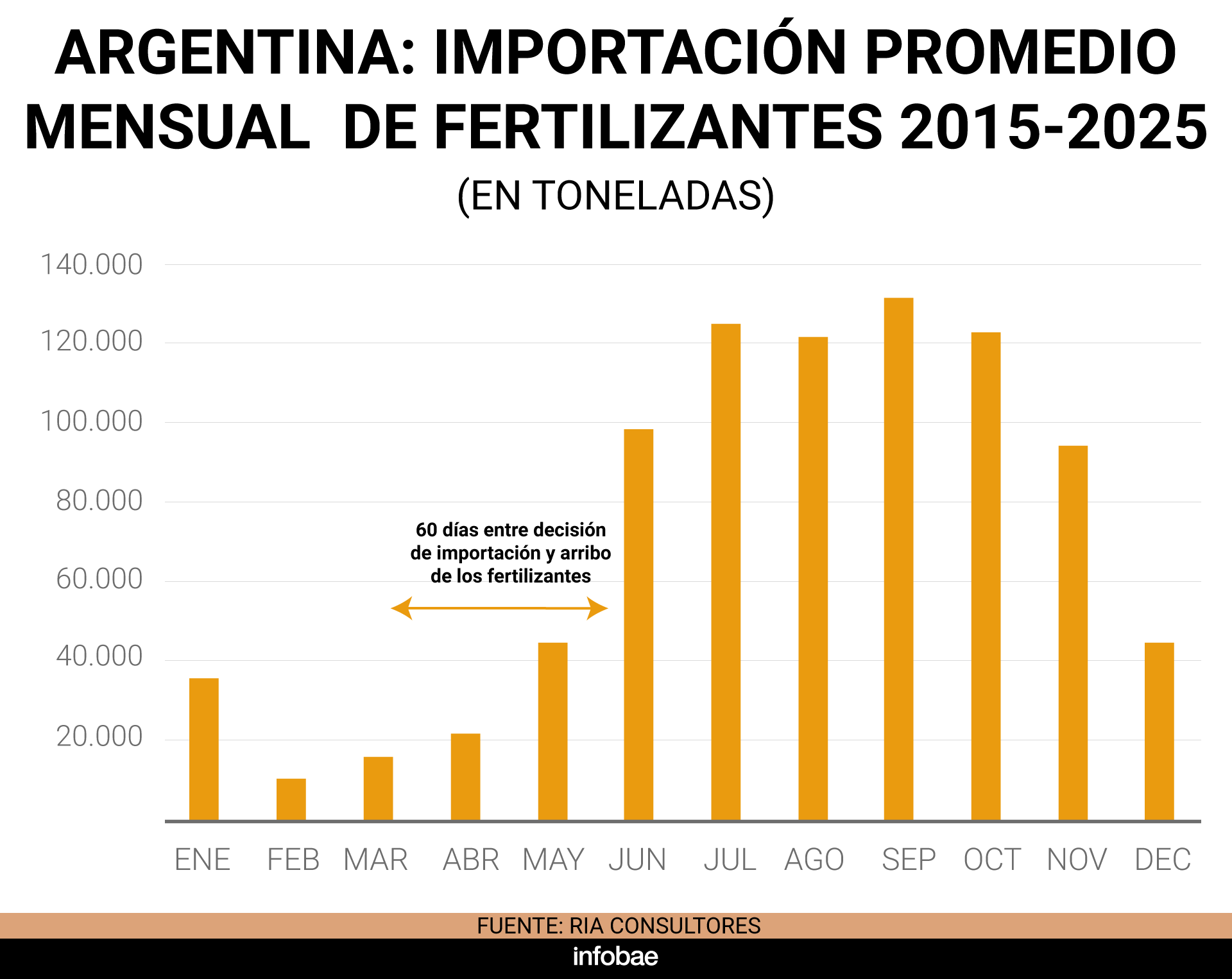

Un segundo canal, de efecto sobre la producción del campo en esta y próximas campañas, ya destacado por Infobae, es la provisión de fertilizantes, en especial de urea, un “nitrogenado” clave en la producción de trigo y maíz, dos puntales del campo y la agroindustria. “En 2025 Argentina alcanzó su segundo nivel más alto de uso de fertilizantes del siglo”, notó el viernes la Bolsa de Comercio de Rosario.

PUBLICIDAD

En 2025 la Argentina alcanzó su segundo nivel más alto de uso de fertilizantes del siglo

El informe precisó que según datos del Indec, el país importó 4,1 millones de toneladas de fertilizantes, de los cuales 2,1 millones fueron de urea.

“Una superficie récord de trigo y el segundo máximo de hectáreas sembradas de maíz funcionaron como drivers del impulso a la demanda de fertilizantes. Los récords productivos para el trigo y la proyección del mismo estatus para el maíz 2025/26 dan cuenta de este crecimiento de la demanda, en un contexto climático favorable para gran parte de las regiones del país”, destacó la BCR y precisó que casi 40% de los fertilizantes nitrogenados que importa el país provienen de Medio Oriente.

PUBLICIDAD

La guerra hizo que el precio de la urea en orígenes con significativa participación en las exportaciones registró un incremento de hasta 42 por ciento.

“Apenas una semana después de iniciado el conflicto, el precio FOB del fertilizante nitrogenado en Medio Oriente había trepado desde USD 483 a USD 685 la tonelada. “Debemos remontarnos a fines de 2022 para encontrar niveles de precios similares. A tres semanas de iniciado el conflicto y sin vistas de una conclusión cercana, las cotizaciones se mantienen estables en esos valores superiores”, resalta el informe.

PUBLICIDAD

Para que la urea arribe a principios de junio tenés hasta fin de marzo para tomar la decisión (Preciado Patiño)

Javier Preciado Patiño, director de la RIA (Reporte Institucional Agropecuario), destacó que el 80% de la urea importada llega al país entre junio y octubre. Desde que se decide la operación hasta que llega el fertilizante pasan unos 60 días, promedio. Ergo, afirmó, “para que la urea arribe a principios de junio tenés hasta fin de marzo para tomar la decisión”.

El analista planteó dos escenarios:

- que los importadores (los grandes traders, que necesitan asegurarse originación distribuyendo fertilizante a los productores (a pagar con grano) validen pronto los actuales precios, apostando a que la urea seguirá firme y la relación insumo/producto mejore, y

- que apuesten a una “normalización” de precios que, por el daño a la infraestructura que destacó Roberto Carnicer, luce cada vez más improbable.

En opinión de Preciado Patiño el primer escenario es el más probable. Pero dijo a Infobae: “esto es muy dinámico. Hace tres días había tráfico por Ormuz pero con los bombardeos una escasez coyuntural puede hacerse estructural. “Si siguen atacando infraestructura faltará urea y los precios altos van a seguir. Además, agregó, China decidió que no exportará urea, para preservar el uso interno, y Brasil, uno de los principales demandantes, la necesita para su “safrinha” de maíz.

“Hemos llevado adelante campañas agrícolas importando mucho menos que en 2025. Si el clima ayuda a sostener la producción, no sería la primera vez que se use poca urea. En mayo/junio empieza la campaña de trigo y cebada, si los precios altos y el productor fertiliza menos, puede compensar un buen clima. Y si la urea sigue muy cara y el maíz no aumenta tanto, en vez de maíz muchos productores harán soja o girasol, que no necesitan tanta urea”, concluyó el analista.

La posibilidad de un aumento de la producción local de fertilizantes en la planta de Profertil en Bahía Blanca tiene límites en la capacidad de transporte de gas desde Vaca Muerta, alertó Carnicer.

Mientras Argentina y Brasil usan en conjunto 10 millones de toneladas anuales de urea, la producción local es de solo 1,3 millones (Bosch)

En la Argentina las recientes lluvias garantizan un excelente perfil de humedad para el inminente arranque de siembra de trigo, pero la variable climática fue desplazada por el shock de costos. “El productor sabe que tiene el agua, pero la ecuación financiera y de rentabilidad hoy lo obliga a pausar cualquier decisión estructural de compra. Es la regla general que venimos observando desde comienzos del conflicto”, dice el más reciente “Reporte de Fertilizantes” de la consultora “Ingeniería en Fertilizantes” (IEF).

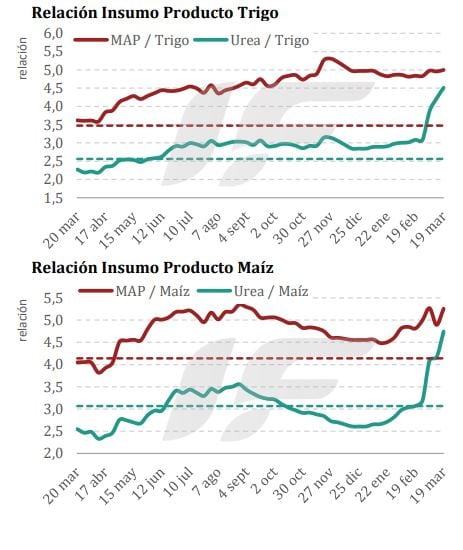

Del 12 al 19 de marzo el precio de la urea en el mercado mayorista aumentó USD 60 (un 8% más) y del MAP o fosfato monoamónico, USD 15, un 2% por sobre lo que ya había aumentado en las dos primeras semanas de guerra. Asi la relación insumo/producto (es decir, cuánto representa el insumo sobre el costo de producción) aumentó fuertemente en ambos casos tanto para el trigo como para el maíz, como se observa en el gráfico.

El reporte señala que la demanda de fertilizantes en Argentina mostró “pequeños signos vitales” a inicios de la semana, un “round cortito” y se agotó el miércoles, ante las convulsiones del mercado internacional por la guerra.

“India enfrenta una crisis severa: más de 500.000 toneladas de envíos previamente licitados están atrapados en el Golfo y al cortarse la importación de GNL qatarí, su propia producción de urea doméstica sufrió un drástico recorte (hasta 70% menos). India es el “driver” a observar. Si entra en pánico y lanza una oferta masiva para cubrir su déficit de producción interna y envíos no concretados, los precios tocarán nuevos máximos”. Para la Argentina sería ir de mal a peor.

Mariano Bosch, presidente de Adecoagro que en diciembre pasado adquirió junto a la Asociación de Cooperativas Argentinas (ACA) el control de Profertil, la planta local de producción de fertilizantes, emplazada en Bahía Blanca, al comprar en USD 1.200 millones el 50% que detentaban la canadiense Nutrien e YPF, remarcó que mientras Argentina y Brasil usan en conjunto 10 millones de toneladas anuales de urea, la producción local es de solo 1,3 millones.

“Hay una oportunidad enorme para producir más aquí”, dijo a la revista Forbes. “Tenemos que armar un proyecto con los mejores costos para competir contra la urea de Qatar o de África, donde también tienen gas barato”, destacó.

Además, para que Profertil avance necesita cerrar la ingeniería para lograr una planta “súper eficiente”. Eso requiere una inversión de 1.500 a 2.000 millones de dólares y un plazo de construcción de 3 a 4 años. El proyecto debería entrar antes de julio de 2007 para acogerse al Régimen de Incentivo para las Grandes Inversiones (RIGI).

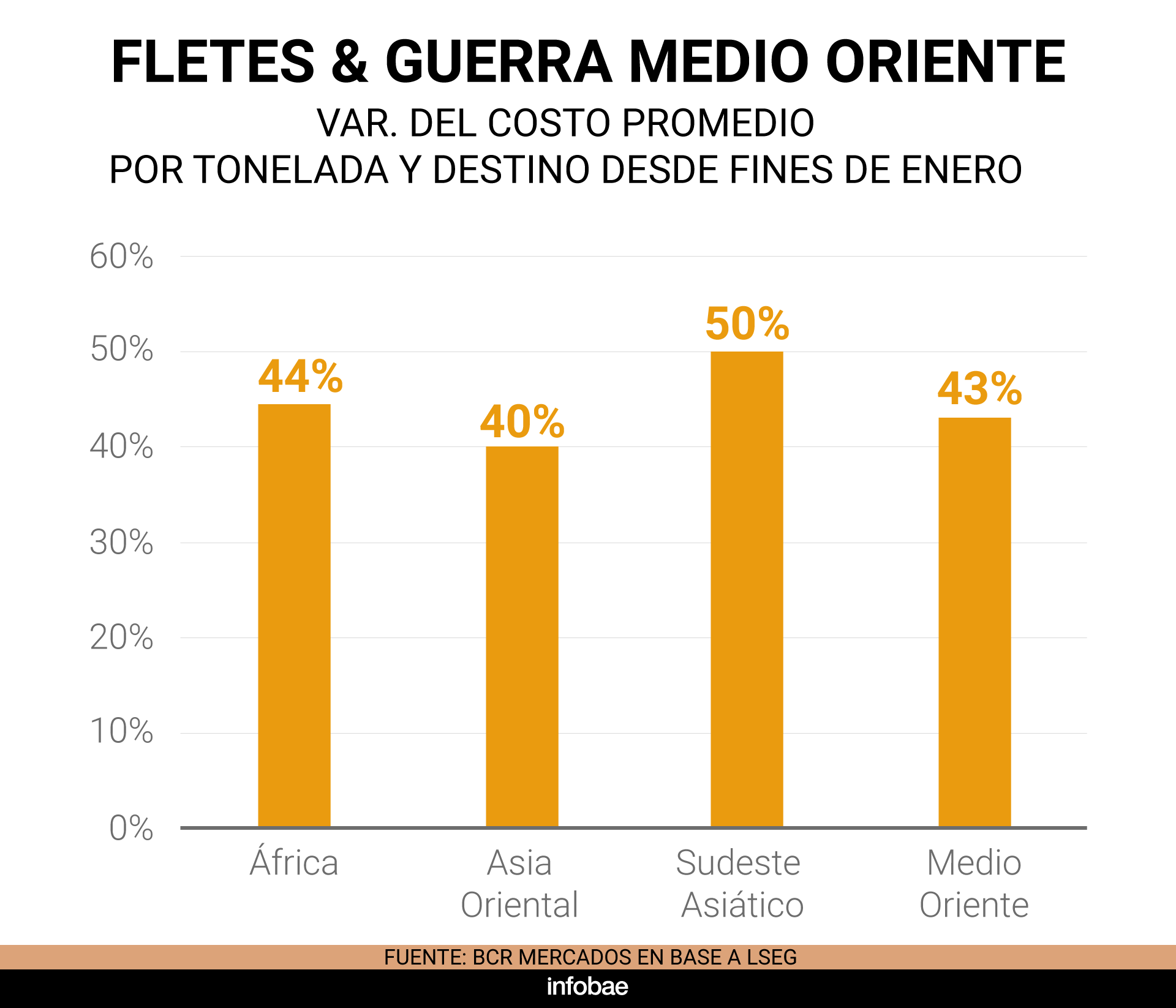

3. Fletes como anclas

“El impacto sobre flete marítimo fue muy directo. Estamos viendo aumentos de entre 40 y 50%, y las tarifas siguen creciendo. Fletes más caros para nosotros es como salir a correr con pesas; por más que seamos los productores más eficientes de trigo, el país que lo produce a menor precio, al salir más caro el flete nuestro producto final pasa a ser más caro a quien nos compra”, dijo Matías Contardi, analista de la Bolsa de Cereales de Rosario.

Contardi contó a Infobae que el aumento del costo del flete funciona como un ancla para los precios de exportación de la Argentina, que tiene un perfil altamente exportador. “Esperamos una campaña récord de 156 millones de toneladas, pero consumimos solo 40 millones”, precisó.

En ese marco, lo que pasa con el precio de exportación se transmite al mercado interno, y como los costos subieron -entre otras cosas, por el aumento de la urea y el fosfato monoamónico- la toma de decisiones se hace a la vez más incierta y apremiante. “Y los precios agrícolas no subieron tanto: en Chicago 15% la soja, 30% el aceite de soja, pero acá fue menor. Además, en trigo se trata de sembrar ahora para cosechar en diciembre, pero con precios estables. Así se achican los márgenes, lo que puede llevar a menos inversión en tecnología y fertilizantes y estar más expuesto a los riesgos climáticos y la falta de nutrientes”, concluyó el analista.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

La Argentina y Ecuador firmaron un nuevo acuerdo comercial automotriz: cuáles son los detalles y qué cambia para el sector

Con la presencia del presidente Javier Milei, y el canciller argentino Pablo Quirno, este jueves se rubricó la renovación del ACE 59 con Ecuador. Argentina podrá exportar 3.000 autos por año con preferencia arancelaria

El presidente del Banco Central rechazó una intervención para asistir a morosos: “Es una cuestión entre privados”

En conferencia de prensa, Santiago Bausili se refirió al leve retroceso de la morosidad luego de 19 meses de alza, analizó la forma en que ahorran los argentinos y descartó la posibilidad de remover el cepo a las empresas

Jornada financiera: el dólar mayorista rozó los $1.500, cayeron las acciones y el riesgo país se acercó a los 450 puntos

El tipo de cambio oficial subió a $1.499,50, un máximo nominal. El BCRA compró USD 41 millones y las reservas cayeron por un pago de USD 850 millones al FMI. Las acciones y los bonos terminaron negativos por el arrastre de Wall Street

Tasas hipotecarias en Estados Unidos: suben a 6,69% y los precios de casas muestran las primeras señales de ajuste

Freddie Mac informó que el promedio a 30 años avanzó desde 6,66% y quedó en el nivel más alto en más de un año, mientras el inventario comienza a recuperarse tras un período prolongado de oferta limitada

Marcos Bulgheroni, CEO de PAE, aseguró que quiere producir biocombustibles para exportar, pero espera una ley clave del Congreso

El empresario se refirió al proyecto impulsado por Patricia Bullrich y aclaró que su apuesta apunta a alianzas con actores del sector para reconquistar mercados externos, sin disputar el negocio interno