La industria minera global afronta un escenario de transformación profunda, impulsada por mega-tendencias como la urbanización, la transición energética y la evolución tecnológica, a la vez que enfrenta desafíos de concentración geográfica, volatilidad de precios y nuevas exigencias sociales y ambientales, dice un estudio de la consultora internacional PwC que analizó los resultados que obtuvieron en 2024 las 40 principales compañías mineras globales.

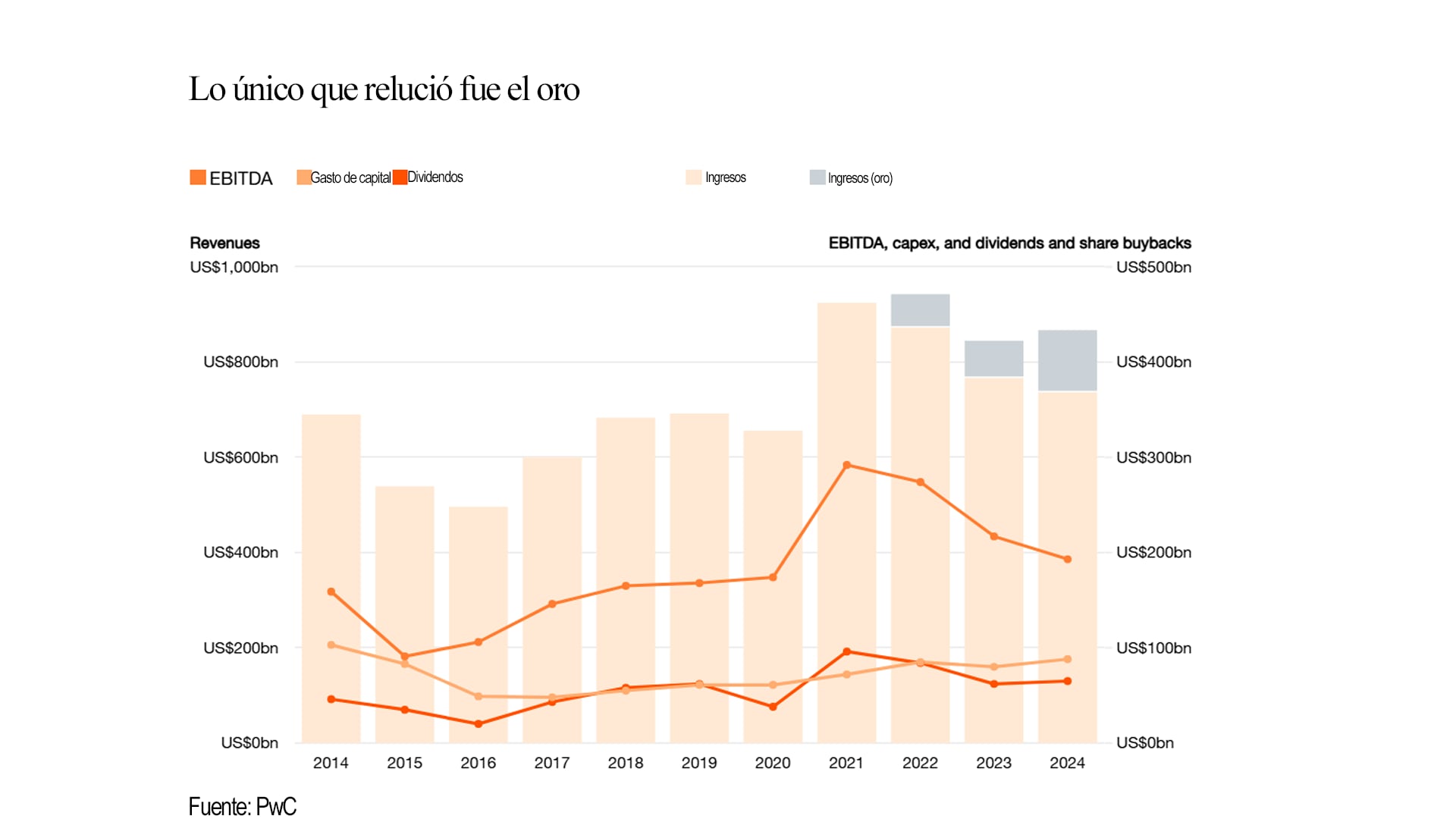

Una constatación básica del estudio, del que participaron expertos en minería de la consultora de todas las regiones del mundo, es que en tal entorno y excluyendo aquellas dedicadas al oro, las mineras vieron caer 3% sus ingresos y 10% su Ebitda (ganancias antes de impuestos, intereses y amortizaciones).

De hecho, el Ebitda promedio de las mineras no auríferas cayó desde 24% en 2023 a 22% el año pasado, mientras las auríferas se beneficiaron de los precios récord del metal precioso, sus ingresos crecieron el 15% y su Ebitda mejoró un 32% “gracias al apalancamiento operativo”.

El informe muestra claramente esa divergencia: al distinguir para los años 2022 a 2024 los ingresos de las mineras entre auríferas y no auríferas muestra que mientras para las primeras el Ebitda creció sin pausa, de unos USD 40.000 millones en 2022 a cerca de USD 100.000 millones en 2023, los de las demás mineras cayeron de cerca USD 450.000 millones en 2022, a unos USD 370.000 millones en 2024 (ver abajo)

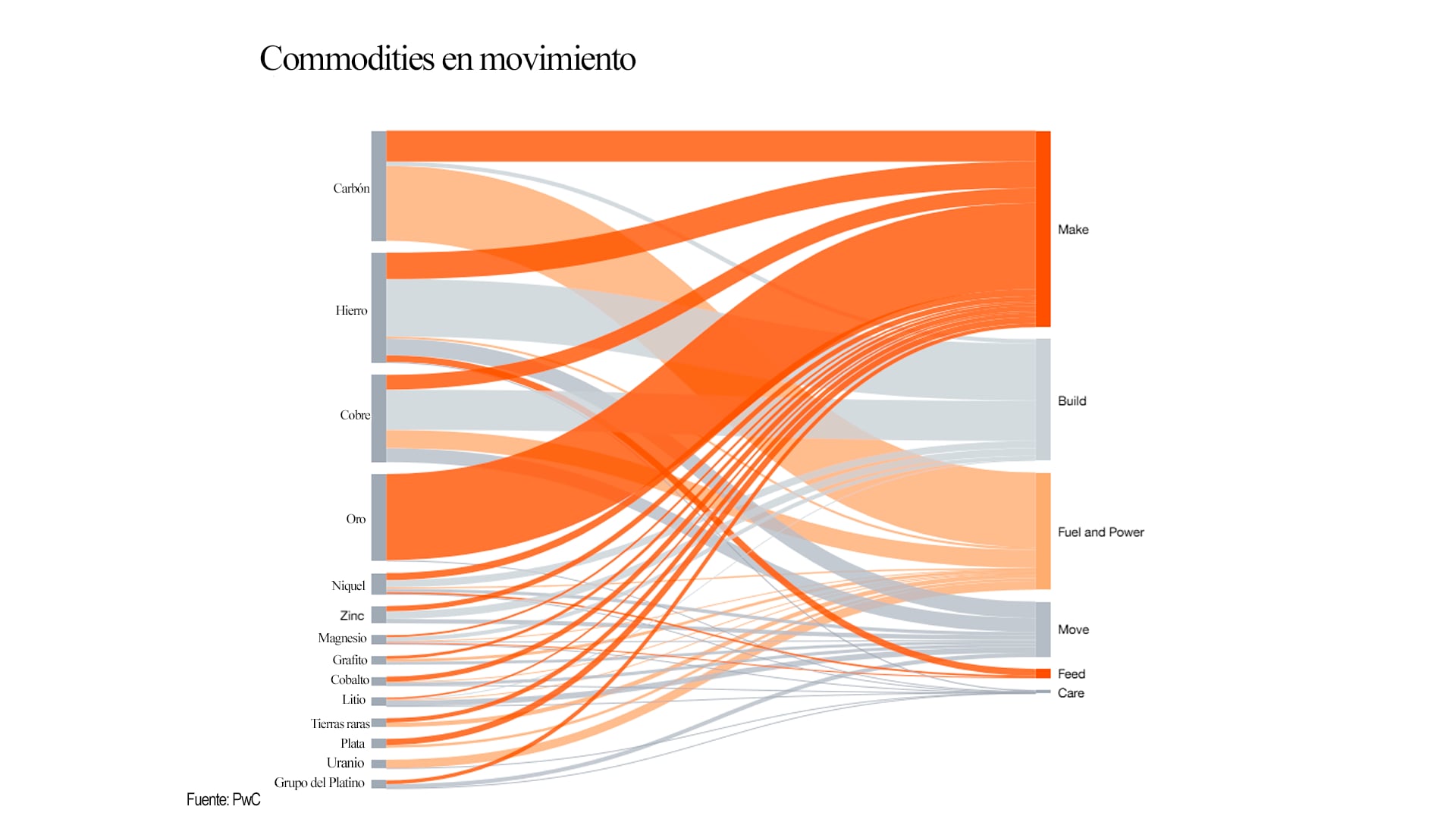

Para qué sirven los productos de la minería

El estudio analizó la minería mundial en función de los “dominios” (Domains) o usos de los diferentes minerales: qué cosas se producen (Make) o construyen (Build) con ellos, su aporte o no a la movilidad (Move), a la generación de energía (Fuel & Power), a la alimentación (Feed) y al cuidado (Care).

Cada uno de estos ámbitos –dice- depende de productos extraídos de la tierra, cuya demanda varía en función de las transformaciones de la economía mundial. La concentración geográfica de reservas y producción de minerales suma una capa de complejidad: algunos países dominan la oferta de recursos críticos, lo que genera riesgos y oportunidades en la configuración de nuevas cadenas de suministro y estrategias nacionales.

Por caso, destaca, en el “dominio” de la energía a pesar del crecimiento de las fuentes renovables, el carbón representó el 35% de la electricidad generada en 2024, mientras que la energía nuclear, dependiente del uranio, aportó el 10%.

Además, la minería provee minerales esenciales para tecnologías de almacenamiento y transmisión de energía renovable. En movilidad, los metales del grupo del platino (PGMs) han sido clave en la reducción de emisiones de motores de combustión, pero su protagonismo podría caer al electrificarse el transporte. De otro lado, la demanda de litio, cobalto, fosfato, níquel y manganeso aumentó con el desarrollo de baterías para vehículos eléctricos.

La alimentación también depende de la minería. El crecimiento poblacional y la urbanización aumentan la demanda de fertilizantes; el fosfato resulta esencial para producir fertilizantes a base de fósforo, fundamentales para los cultivos de cereales y hortalizas. Las sales de potasio, por su parte, mejoran la resistencia a la sequía y son vitales para cultivos como trigo, maíz, soja y arroz.

En salud, la minería aporta mucho más que oro y plata para empastes dentales. Titanio, cobalto, PGMs y níquel se emplean para fabricar herramientas quirúrgicas, implantes, prótesis y equipos médicos. El uranio es crucial para la producción de radioisótopos médicos utilizados en equipos de imagen como resonancias magnéticas y tomógrafos computarizados.

La construcción urbana requiere acero (a partir de mineral de hierro, manganeso y carbón metalúrgico), cobre, aluminio, zinc, estaño y níquel. Agregados como cal para cemento, piedra, arcilla y arena son imprescindibles en infraestructuras como carreteras, puentes y edificios. En manufactura, casi todos los bienes contienen insumos mineros: el oro se usa en joyería de lujo, el acero inoxidable en electrodomésticos y maquinaria industrial, y varios metales sirven para fabricar aviones, tecnología espacial y sistemas de defensa.

Algunos minerales tienen un solo “dominio”, mientras otros, como el hierro y –más aún- el cobre, son multidimensionales, pues se aplican en todas las áreas posibles.

Concentración geográfica

Otra advertencia es que en un mundo geopolíticamente turbulento aumenta el “riesgo de concentración”, asociado a factores naturales o humanos que hacen que la provisión de ciertos minerales dependa de un país o puñado de países.

Al respecto, PwC precisa que China es responsable de más del 50% de la producción de 18 minerales y detenta más del 10% de las reservas de otros 35. Le sigue Estados Unidos, que produce más del 50% de 7 y tiene más del 10% de las reservas de otros 12. El procesamiento de muchos minerales también se concentra en China, incluso en aquellos donde no es el principal productor.

Un caso extremo es de las tierras raras, en el que el gigante asiático detenta el 69% de la producción y el 92% del procesamiento, lo que da un enorme poder negociador, como se evidenció en el conflicto por las “tarifas recíprocas” que anunció Donald Trump el 2 de abril. Dos días después, China inició un sistema de controles y permisos para la exportación 7 de esos 17 elementos y publicó una “lista de control” de 15 empresas a las cuales no proveer tierras raras, de las cuales 14 eran empresas del sector de defensa y seguridad de EE.UU.

La concentración geográfica implica riesgos. Desastres naturales, conflictos, cambios regulatorios o fallos en infraestructuras pueden afectar la oferta y los precios globales. El informe cita como ejemplo que los precios spot (al contado) del cobre alcanzaron máximos históricos tras el anuncio de EE.UU en febrero sobre posibles aranceles, lo que llevó a los importadores a acumular cobre.

Geopolítica y geofinanzas

En cuanto al oro, otro factor es puramente geopolítico: recientemente políticos de Alemania e Italia exigieron públicamente que sus gobiernos “repatrien” las reservas de oro que sus países guardan en EE.UU., por unos USD 245.000 millones. Esta demanda, no limitada a Europa, advirtió una columna editorial del diario británico Financial Times, se origina en dudas sobre la estabilidad del sistema financiero internacional liderado por EE.UU. y la estabilidad del dólar como moneda de reserva global.

Esa incertidumbre monetaria global, que se mantuvo y acrecentó a lo largo de 2025, fue uno de los factores para que el miércoles pasado, luego de marcar 30 récords nominales, el oro -ajustado por inflación- superara el récord histórico que había alcanzado en 1980, hace 45 años.

A 25 metros de profundidad, con extremas medidas de seguridad, en el lecho rocoso de la isla de Manhattan, la Reserva Federal de Nueva York custodia oro de EEUU y de países extranjeros, no solo Alemania e Italia (cuyos bancos centrales le siguen en el ranking de reservas de oro). Un volumen aún mayor se almacena en Fort Knox, Texas, en un complejo considerado inexpugnable.

Solo la geopolítica puede perforar esas barreras. La reciente ola de pedidos de repatriación refleja también la preocupación, expresada en un alerta de la Taxpayers Association of Europe (Asociación de Contribuyentes de Europa), por la posibilidad de que Trump interfiera en la independencia de la Reserva Federal (Banco Central) de EEUU.

En Asia la diversificación de reservas y activos ya se reflejó en un aumento de las compras de oro. Elmar Hellendoorn, del Atlantic Council, un think tank occidental, acuñó el término “geofinanzas” para referirse a expresiones como las de Enrico Letta, ex primer ministro italiano, quien advirtió el riesgo de que Europa se vuelva una “colonia financiera” de EE.UU y planteó la pregunta:, ¿por qué confiarle a ese mismo país la custodia de nuestras reservas de oro?

Últimas Noticias

Un ex viceministro de Caputo pidió que se libere completamente el mercado cambiario: “Hay un cepo a las empresas”

Joaquín Cottani sostuvo que el crecimiento económico se detuvo por el endurecimiento de la política monetaria y reclamó un “sinceramiento” cambiario para fomentar la inversión

Luis Caputo: “Jamás quise que al kirchnerismo le fuera mal, me pidieron ayuda 500 veces y ayudé”

El ministro de Economía cuestionó la postura de la oposición frente a los indicadores de actividad. Defendió el cambio de modelo hacia la libre competencia y reconoció que la transición incluye tensiones en el mercado laboral y la inflación.

La Sociedad Rural volvió a pedir la eliminación de las retenciones al agro: “Es una oportunidad histórica”

Tras los elogios del ministro de Economía, Luis Caputo, la entidad rural insistió con el histórico pedido de suprimir los derechos de exportación. Cuáles son las proyecciones para este año

Jornada financiera: las acciones argentinas cayeron por la volatilidad global, pero el riesgo país volvió a bajar

El S&P Merval bajó 1,3%, detrás de la tendencia de Wall Street. La suba de 4% en la cotización del petróleo impulsó a los ADR del sector. El dólar mayorista cayó a $1.368, un piso desde octubre, y al público cerró a $1.390

El Gobierno anunció la ampliación de un proyecto minero bajo el RIGI: USD 530 millones para exportar más litio

Se trata de la iniciativa Fénix de la empresa Río Tinto en el Salar del Hombre Muerto, Catamarca. El Gobierno estima que podrían incorporarse entre 15 y 20 proyectos adicionales al régimen de incentivos