El Relevamiento de Expectativas de Mercado (REM) de agosto publicado por el Banco Central registró en sus proyecciones las consecuencias de la inestabilidad financiera del último mes, con pronósticos de un menor crecimiento del PBI en 2025, incluyendo una caída en el trimestre actual, y una corrección al alza de los índices de inflación para lo que resta del año.

La volatilidad en las tasas de interés y el dólar en el mes pasado modificó los pronósticos de los 39 consultores que participaron de la encuesta del BCRA.

Los analistas estiman que el PBI ajustado por estacionalidad crecerá 0,1% en el segundo trimestre y caerá 0,3% en el tercero. En ambos casos, el pronóstico representa una caída de 0,7 puntos porcentuales en relación con el REM del mes anterior. Para el cuarto trimestre prevén una suba de 0,6%, sin cambios frente a la encuesta previa.

Con ese escenario, para 2025 en su conjunto se espera que el PBI crezca 4,4% en términos reales, lo que implica una baja de 0,6 puntos porcentuales con respecto al REM anterior. También se ubica por debajo del 5,5% de crecimiento que informó el Gobierno en el adelanto del Presupuesto 2026.

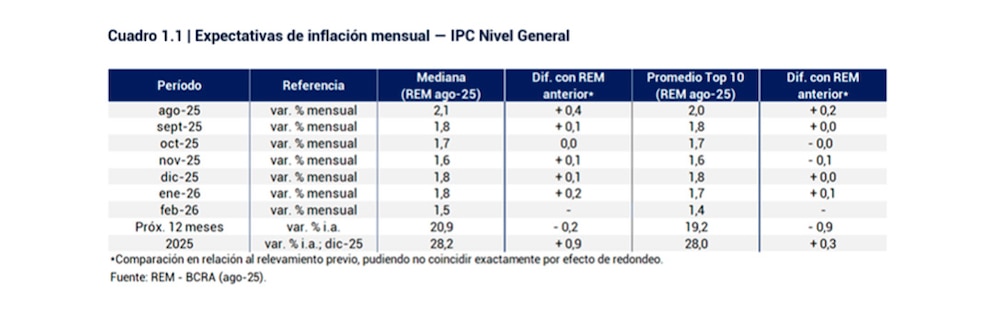

En lo relativo a la inflación, las proyecciones se corrigieron hacia arriba. Para el Índice de Precios al Consumidor (IPC) de agosto, cuyo dato oficial será informado por el Indec el próximo miércoles 10, los analistas del REM estimaron una suba del 2,1% (+0,4 p.p. respecto del REM previo). Respecto del IPC Núcleo, se espera un alza del 2,0% (+0,2 p.p.).

Para los meses siguientes, la inflación continuará entre 1,6% y 1,8%, cayendo al 1,5% recién para febrero de 2026, último mes incluido en las proyecciones del REM.

Según los analistas, el año calendario 2025 tendrá una inflación del 28,2%, una proyección 0,9 puntos porcentuales más alta que la del mes anterior. Con leves correcciones al alza frente al REM previo, los analistas consideran de todas maneras que la desinflación continuará en los próximos dos años: esperan un 17.7% para 2026 y un 10,7% para 2027.

Dólar y tasas

La volatilidad de las últimas semanas en el dólar y las tasas de interés tendrá impacto en el corto plazo, en medio de las tensiones electorales, pero se apagará hacia fin de año, según los consultores.

Las perspectivas sobre el tipo de cambio nominal sitúan la mediana de proyecciones en $1.362 por dólar para septiembre. Para diciembre de 2025, las estimaciones generales pronostican un valor de $1.441/USD, por debajo del techo actual de la banda cambiaria.

Quienes participaron del REM señalaron que, para septiembre, la Tasa de Interés de los bancos privados se situaría en 54,8% nominal anual, lo que significa un incremento de 21,8 puntos porcentuales en relación con el sondeo previo. Para diciembre de 2025, el consenso proyecta una tasa de 35,25%.

Para el 2025, e spera una tasa de 24,90%, apenas 0,4 puntos por encima del REM anterior, lo que indicaría que el rendimiento del dinero volverá a los niveles que tenía antes del desarme de las Lefi, el punto de partida de la volatilidad. El Relevamiento muestra proyecciones para la TAMAR, la tasa para plazos fijos mayoristas (superiores a $1.000 millones) a 30 días en bancos privados.

Respecto al empleo, no hubo cambios frente a la encuesta de julio. Se mantuvo la estimación del 7,6% de desocupación abierta para el segundo trimestre de 2025. Para el final del año, el consenso espera una tasa de 7,0%.

En materia de comercio exterior, las proyecciones reflejan que durante 2025 las exportaciones (valor FOB) alcanzarían los USD 82.285 millones, cifra que representa un aumento de USD 663 millones respecto a la encuesta previa. En tanto, las importaciones (CIF) se ubicarían en USD 75.180 millones, con una variación de USD 65 millones al alza. Esto arrojaría un superávit comercial anual estimado en USD 7.105 millones, es decir, USD 598 millones más que lo previsto en el relevamiento anterior.

Últimas Noticias

“Era nuestra única oportunidad para ganar”: funcionarios de la Procuración Tesoro contaron cómo fue la estrategia que anuló la condena por YPF

Los subprocuradores Juan Ignacio Stampalija y Julio Pablo Comadira detallaron en Infobae al Regreso cómo planificaron la defensa argentina que logró revertir en la justicia de Estados Unidos una condena de USD 18.000 millones por la expropiación de YPF

Ley de expropiaciones: cuáles son los cambios que propone el Gobierno para que no vuelva a pasar un caso como el de YPF

El presidente Javier Milei anunció un proyecto que busca limitar los proceso de expropiación a casos estrictamente excepcionales y dispone indemnizaciones superiores para quienes resulten afectados

Jornada financiera: las acciones petroleras salvaron a la Bolsa del pesimismo global y el riesgo país superó los 600 puntos

El crudo Brent saltó 6% a USD 114 el barril y los índices de Wall Street cedieron hasta 2%. YPF ganó 3,4% tras un fallo a favor de la Argentina en los EEUU. El riesgo país volvió a superar los 600 puntos y el dólar subió a $1.405 en el Banco Nación

El Gobierno colocó un nuevo bono en dólares a una tasa de 8,5% y refuerza el plan para pagar los vencimientos de julio

La Secretaría de Finanzas tomó USD 150 millones a una tasa anual de 8,5% mediante el AO28. Además, adquirió el mismo monto con el A027, aunque a una rendimiento menor, y refinanció toda los vencimientos en pesos

Burford aseguró que el fallo por YPF es “muy decepcionante” y que analiza llevar el caso a la Corte Suprema de EEUU y al Ciadi

El bufete inglés emitió un comunicado luego de la resolución adversa de la Cámara de Apelaciones de Nueva York. Acusaciones y reconocimiento de posibles complicaciones financieras