El fuerte aumento de las tasas de interés obedece, de acuerdo al Gobierno, al nerviosismo de los inversores por el denominado “riesgo kuka”. El temor a un regreso kirchnerista estaría detrás de la presión dolarizadora y la necesidad de aumentar el premio a quienes deciden quedarse en pesos. Por eso la pregunta que se hacen los inversores por estas horas se repite una y otra vez: ¿la tensión extrema en el sistema financiero se termina el 7 de septiembre o se puede prolongar mucho más?

La fecha es la de la elección en la provincia de Buenos Aires. La expectativa del ministerio de Economía es que una victoria de la alianza LLA y el PRO en el bastión del peronismo disipe los temores sobre un posible regreso kirchnerista al poder.

Una victoria en territorio bonaerense generaría, creen en el equipo económico, un efecto eufórico entre los inversores. Esto bajaría notoriamente la presión sobre el tipo de cambio y por ende ya no serían necesarias tasas elevadas para mantener la demanda de pesos.

Pero la mayoría de los operadores desconfía que las cosas resulten lineales. En primer lugar hay que esperar el resultado de las elecciones bonaerenses, que ya están a menos de tres semanas. Si no hay un claro ganador, es posible que toda la incertidumbre ya pase a la elección legislativa el 26 de octubre, por lo que se mantendría el clima de incertidumbre por otro mes y medio más. No son pocos los que creen incluso que este panorama podría prolongarse incluso más allá de fin de año.

Por otra parte, no está tan claro que toda la volatilidad de tasas tenga que ver estrictamente con el “riesgo K”. En realidad el mercado viene desconcertado con las últimas medidas adoptadas por el equipo económico, que en los últimos tiempos oscilaron entre inyectar más pesos o prender la aspiradora para volverse super restrictivos, como ocurrió ya en las últimas jornadas.

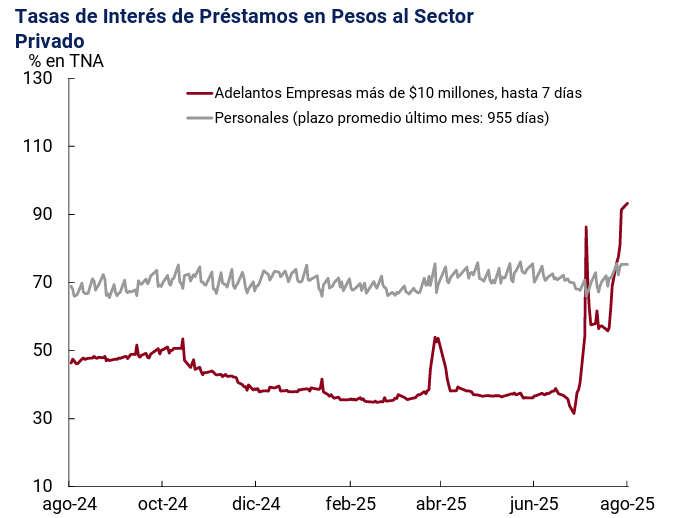

La decisión de eliminar las LEFI emitidas por el Tesoro dejó al mercado financiero sin una referencia clara de tasa de interés. Y esa falta de claridad relacionada con el costo del dinero se estaría pagando ahora.

Los bancos aumentaron fuertemente la tasa de plazo fijo en las últimas horas, reflejando la escasez de pesos. La mayoría está pagando tasas de entre 43% y 47% anual, mientras que algunos de menor tamaño llegaron hasta el 55%. También tuvo un fuerte incremento la tasa TAMAR (plazos fijos de más de $ 1.000 millones), que pasó del 47% a 56% en un par de días.

De la misma manera, los distintos bonos emitidos por el Tesoro también presentan rendimientos que arrancan en el 50% y en algunos casos superan el 60% anual. Los BONCER presentan tasas que superan entre 15 y 20 puntos porcentuales la inflación.

El remedio elegido por el Gobierno para contener al dólar (que se mantiene estable en niveles de $ 1.310) tiene efectos colaterales.

El más notorio es sobre la actividad económica. Las tasas tan elevadas representan un importante costo financiero para las empresas, que todo el tiempo precisan descontar cheques y otros documentos para conseguir capital de trabajo. Estos rendimientos implican un aumento en la estructura de costos especialmente para las pymes.

Por otra parte, la escasez de pesos provocará no solo un aumento del costo de financiamiento, sino que directamente se corten líneas crediticias para familias y empresas, al menos por un tiempo.

Para el Tesoro también es una situación peligrosa, porque coloca títulos con intereses que superan por amplio margen de la inflación. Tanto en julio como en agosto la carga de intereses capitalizados aumentó exponencialmente. Y si se mantiene este esquema el peso de la deuda en pesos en los próximos aumentará de manera significativa.

Últimas Noticias

Brasil busca aumentar las compras de gas natural argentino y el boom de Vaca Muerta redefine el mercado regional

El país vecino necesita más gas para bajar costos industriales y ya mantiene conversaciones con la Argentina para avanzar en las importaciones desde el yacimiento neuquino, según confirmó el titular del ente regulador energético brasileño

El Gobierno avanza con la privatización de Intercargo: cómo será el proceso de venta de la empresa pública

El ministro de Economía, Luis Caputo, anunció que en las próximas horas se darán a conocer las condiciones para la venta de las acciones de la operadora estatal

Jornada financiera: las acciones argentinas subieron en Wall Street y el riesgo país quedó debajo de 600 puntos

Una sesión positiva en Nueva York impulsó a un alza de 1% en el índice S&P Merval. Los bonos ganaron 0,6% y el indicador de JP Morgan cedió a 595 puntos. El dólar en el Banco Nación cayó $1.400 y el BCRA compró USD 146 millones en el mercado

Cayó el turismo al exterior: en febrero viajaron casi 200.000 argentinos menos que en igual mes del año pasado

Pese a la caída del turismo emisivo y a un crecimiento en la cantidad de extranjeros que visitaron el país, se registró un déficit de más de un millón de turistas

El Banco Central volvió a comprar dólares y ya suma más de USD 3.900 millones en 2026

La autoridad monetaria adquirió USD 146 millones e hilvanó 54 ruedas consecutivas con saldo comprador. Las reservas internacionales crecieron, pero se ubican por debajo de los USD 44.000 millones