El 26 de diciembre de 2025 se promulgó la Ley 27.799 de Presunción de Inocencia Fiscal, cuya publicación en el Boletín Oficial, así como la de su Decreto Reglamentario y la correspondiente reglamentación, aún está pendiente. Esta norma introduce modificaciones relevantes en el Régimen Penal Tributario, el procedimiento fiscal y los plazos de prescripción, al tiempo que crea un régimen de declaración jurada simplificada en el Impuesto a las Ganancias.

Más allá de sus aspectos técnicos, la ley representa un cambio de perspectiva: menos énfasis en la persecución penal temprana sobre la base de una mayor confianza en la honestidad del contribuyente.

Uno de los principales interrogantes es si estas modificaciones implican una actualización profunda del sistema tributario o solo una transformación parcial del poder sancionatorio estatal, influida por el contexto económico y la necesidad de mantener la recaudación sin ahogar al contribuyente.

Entre los ejes más relevantes de la reforma se encuentra la actualización sustancial de los montos mínimos para la configuración de delitos tributarios, tanto en materia impositiva como de seguridad social.

Entre los ejes más relevantes de la reforma se encuentra la actualización sustancial de los montos mínimos para la configuración de delitos tributarios

Los nuevos umbrales para la evasión simple y agravada, el aprovechamiento indebido de beneficios fiscales y la apropiación indebida de tributos elevan de manera significativa el piso de punibilidad, considerando que los valores anteriores de $1.500.000 habían quedado desactualizados por la inflación. La falta de actualización en los montos convirtió al régimen penal tributario, durante años, en una herramienta de presión fiscal temprana, donde conductas de relevancia económica limitada quedaban sujetas a procesos penales extensos y costosos.

La actual ley retoma el principio de que el derecho penal debe reservarse para los incumplimientos más graves y dolosos.

Otro aspecto central es la redefinición del rol de ARCA en materia penal. La ley dispone que no corresponderá la denuncia penal -excepto en casos de apropiación indebida de tributos- cuando el contribuyente cancele el importe evadido más los intereses. Este beneficio, conocido como “utilización de la Bala de Plata”, solo podrá emplearse una vez por persona humana o jurídica.

También se prevé la extinción de la acción penal en curso si, dentro de los 30 días hábiles de notificada la imputación, se cancela el total adeudado más un adicional del 50%. Además, la acción penal no continuará si opera la prescripción fiscal para la determinación del tributo.

La ley incorpora supuestos en los que no corresponde la denuncia penal, como conflictos de interpretación técnica razonable, ajustes basados en presunciones, errores formales o rectificaciones efectuadas antes de la orden de intervención.

Se suma la incorporación de un mecanismo de actualización automática de montos por UVA desde 2027, con el objetivo de evitar la rápida obsolescencia normativa, uno de los mayores déficits históricos del sistema penal tributario argentino.

Procedimiento fiscal: sanciones más altas, reglas más previsibles

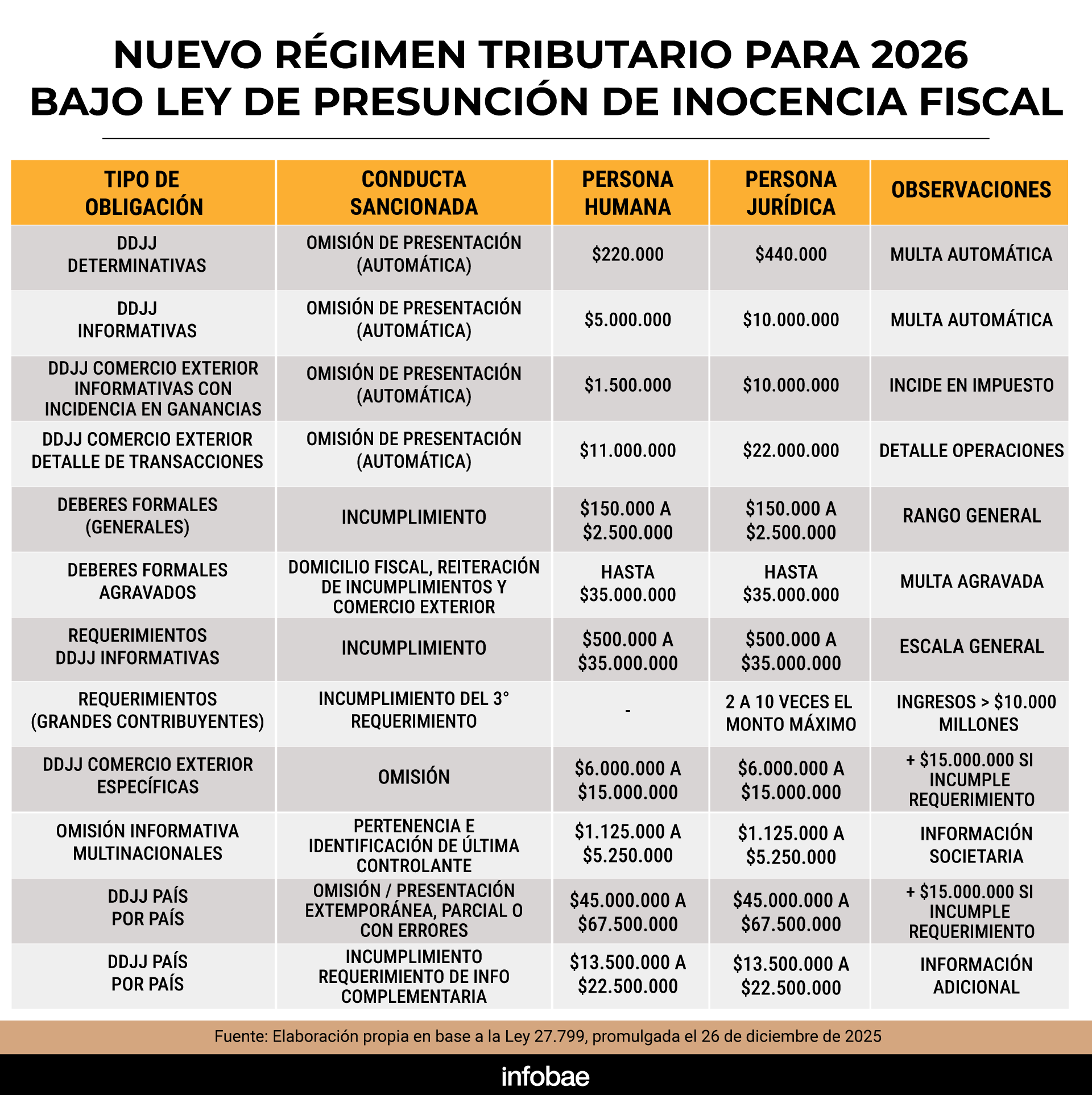

En paralelo a la atenuación del frente penal, la ley refuerza el régimen sancionatorio administrativo. Se incrementan sustancialmente las multas por omisión en la presentación de declaraciones juradas, incumplimientos informativos, deberes formales, requerimientos de información y obligaciones vinculadas al comercio exterior y a los regímenes internacionales de información.

Adquiere particular relevancia el régimen agravado para contribuyentes con ingresos elevados, donde las sanciones pueden multiplicarse en caso de reiterados incumplimientos. El mensaje es inequívoco: menos penalización criminal, pero mayor severidad administrativa.

Respecto a la clausura de dos a seis días, se elevan los montos mínimos y se focaliza la medida en casos de informalidad relevante, especialmente en temas como facturación, transporte de mercaderías, tenencia o conservación, omisión de registración de operaciones, falta de inscripción en ARCA como contribuyente, ausencia o inoperatividad de instrumentos de medición y control que permitan la verificación y fiscalización, o el hecho de que el 50% de los empleados no estén registrados en empresas de hasta diez trabajadores. El valor de la sanción oscilará entre $200.000 y $7,5 millones.

Reducción del plazo de prescripción para la determinación tributaria de cinco a tres años, sujeto a condiciones como la presentación de la declaración jurada, la regularización del saldo y la ausencia de discrepancias significativas detectadas por ARCA

Uno de los cambios más profundos -y menos debatidos- es la reducción del plazo de prescripción para la determinación tributaria de 5 a 3 años, sujeto a condiciones como la presentación de la declaración jurada, la regularización del saldo y la ausencia de discrepancias significativas detectadas por ARCA. Se elimina, además, la suspensión automática de la prescripción por notificaciones cercanas a su vencimiento, práctica históricamente cuestionada.

La reforma del Código Civil y Comercial unificado elimina la facultad de las provincias para establecer plazos propios de prescripción tributaria, remitiendo su aplicación a la Ley 11.683. Este punto refuerza la uniformidad y previsibilidad del sistema, aunque reabre el debate sobre el federalismo fiscal, especialmente ante la persistencia de impuestos distorsivos y la posible superposición de tributos entre la Nación y las provincias.

A partir de ahora, ARCA no aplicará multas de forma automática al vencimiento del plazo. El nuevo esquema procedimental establece:

- Aviso previo: ARCA enviará un recordatorio con una antelación de 10 a 15 días hábiles al vencimiento.

- Merituación de la demora: se faculta al organismo a graduar la sanción según los días de retraso, rompiendo con la rigidez de las medidas anteriores.

- Instancia de intimación: la multa solo se aplicará una vez agotado el plazo del recordatorio sin que se haya regularizado la presentación.

Declaración Jurada Simplificada de Ganancias

La creación de un régimen optativo de declaración jurada simplificada en el Impuesto a las Ganancias para personas humanas y sucesiones indivisas introduce una lógica de confianza condicionada. El sistema se basa en una declaración proforma que propone ARCA; su pago oportuno genera un efecto liberatorio y una presunción de exactitud, salvo en supuestos específicos como omisión de ingresos, deducciones indebidas o comprobantes apócrifos. Si el contribuyente no confirma, podrá corregir o modificar la declaración.

La adhesión podrá hacerse desde la web de ARCA, siempre que se cumplan tres condiciones:

- ingresos menores a $1.000 millones,

- patrimonio neto inferior a $10 millones; y

- no estar categorizado como Ganancias Persona Humana.

El objetivo es no exigir información sobre patrimonio neto al inicio ni al cierre, ni tampoco sobre gastos de consumo, datos que suelen indicar la existencia de fondos no declarados. En la práctica, el carácter optativo permite la utilización de divisas no bancarizadas para lo anterior, pero siempre con precaución frente a posibles diferencias patrimoniales detectadas por el fisco.

En cuanto al impacto sobre el impuesto sobre los bienes personales, si el monto es inferior a USD 100 millones, los bancos no deben requerir documentación adicional ni emitir el ROS. Si el monto supera ese umbral, pueden generarse diferencias impositivas y la obligación de justificar el origen de los fondos, además de consecuencias penales en caso de dolo.

Situación de los Monotributistas

Es relevante destacar que quienes posean divisas fuera del circuito bancario deberán modificar su condición fiscal para acceder a los beneficios mencionados, más allá de los costos propios del Régimen General.

Quienes posean divisas fuera del circuito bancario deberán modificar su condición fiscal para acceder a los beneficios

Esta ley no elimina el conflicto inherente a la relación entre el fisco y el contribuyente, pero redefine las reglas de juego. El verdadero desafío reside en su implementación:

- Si se aplica con criterios técnicos, estables y proporcionales, puede reconstruir la confianza y mejorar el cumplimiento voluntario.

- Si, por el contrario, se utiliza solo como herramienta recaudatoria de corto plazo, podría convertirse en una oportunidad perdida para un sistema que necesita, más que nunca, reglas claras y previsibles.

La autora es Contadora Pública, especializada en tributación y docente UBA

Últimas Noticias

La IA mal gestionada: el riesgo silencioso que ninguna pyme quiere tener

Un creciente número de empresas pequeñas y medianas enfrenta amenazas vinculadas al uso de nuevas tecnologías, ya que la falta de políticas claras y capacitación adecuada expone información sensible a posibles ataques y errores humanos

El mito del CEO resiliente: por qué aguantar ya no es una virtud

La resiliencia sostuvo a muchos empresarios y CEOs en los momentos más difíciles. Si el contexto ofrece la posibilidad de un nuevo ciclo económico, seguir liderando desde el aguante puede erosionar la capacidad de competir

Nuestro pan de cada día

La corrupción no solo distorsiona la asignación de recursos; también mina la predictibilidad, elemento esencial para el desarrollo sostenible

La reforma laboral es legal: el cambio es cultural

El verdadero espíritu de cualquier modernización del régimen laboral debería ser uno sólo: incorporar a más trabajadores al sistema formal

El desafío de elevar el nivel desde el cual decidimos: liderar en la era de la IA autónoma

Ningún agente artificial puede reemplazar la facultad humana de definir propósito