Construir un capital de 500.000 dólares para la jubilación es un objetivo que requiere planificación y disciplina. Dos propuestas ampliamente difundidas en redes sociales y plataformas financieras presentan distintos escenarios sobre cuánto habría que invertir cada mes para llegar a ese monto a los 65 años, partiendo de diferentes tasas de rendimiento anual en dólares.

Todos los cálculos incluidos en esta nota son simulaciones, no constituyen una recomendación de inversión y no garantizan resultados, ya que invertir en activos financieros siempre implica riesgos.

PUBLICIDAD

Simulación con una tasa mayor

IOL Inversiones publicó un gráfico en el que plantea una simulación similar, aunque con una tasa de rendimiento anual superior: 9% en dólares, basada en el desempeño histórico del índice S&P 500. Se trata de un índice bursátil que mide el desempeño de las 500 empresas más grandes que cotizan en las bolsas de valores de Estados Unidos.

Su nombre proviene de Standard & Poor’s, la empresa que lo creó. Es considerado uno de los indicadores más importantes de la salud económica y financiera estadounidenses y uno de los principales referentes para los mercados internacionales. El índice incluye empresas de diferentes sectores, como tecnología, salud, energía y consumo, entre otros, y su valor varía constantemente según el precio de las acciones de las compañías que lo componen.

PUBLICIDAD

El gráfico de IOL, difundido en redes sociales, muestra cuánto habría que invertir cada mes a distintas edades para alcanzar el mismo objetivo de 500.000 dólares a los 65 años.

El detalle según la edad de inicio, de acuerdo con la ALyC, es el siguiente:

- 20 años: USD 79 mensuales

- 25 años: USD 123 mensuales

- 30 años: USD 191 mensuales

- 35 años: USD 301 mensuales

- 40 años: USD 482 mensuales

- 45 años: USD 794 mensuales

- 50 años: USD 1.378 mensuales

- 55 años: USD 2.653 mensuales

El gráfico pone en evidencia cómo la cantidad necesaria sube de manera acelerada cuanto más se retrasa el inicio del plan de inversión. Desde IOL Inversiones destacan el poder de la constancia, el interés compuesto y la anticipación.

PUBLICIDAD

Impacto del tiempo y el interés compuesto

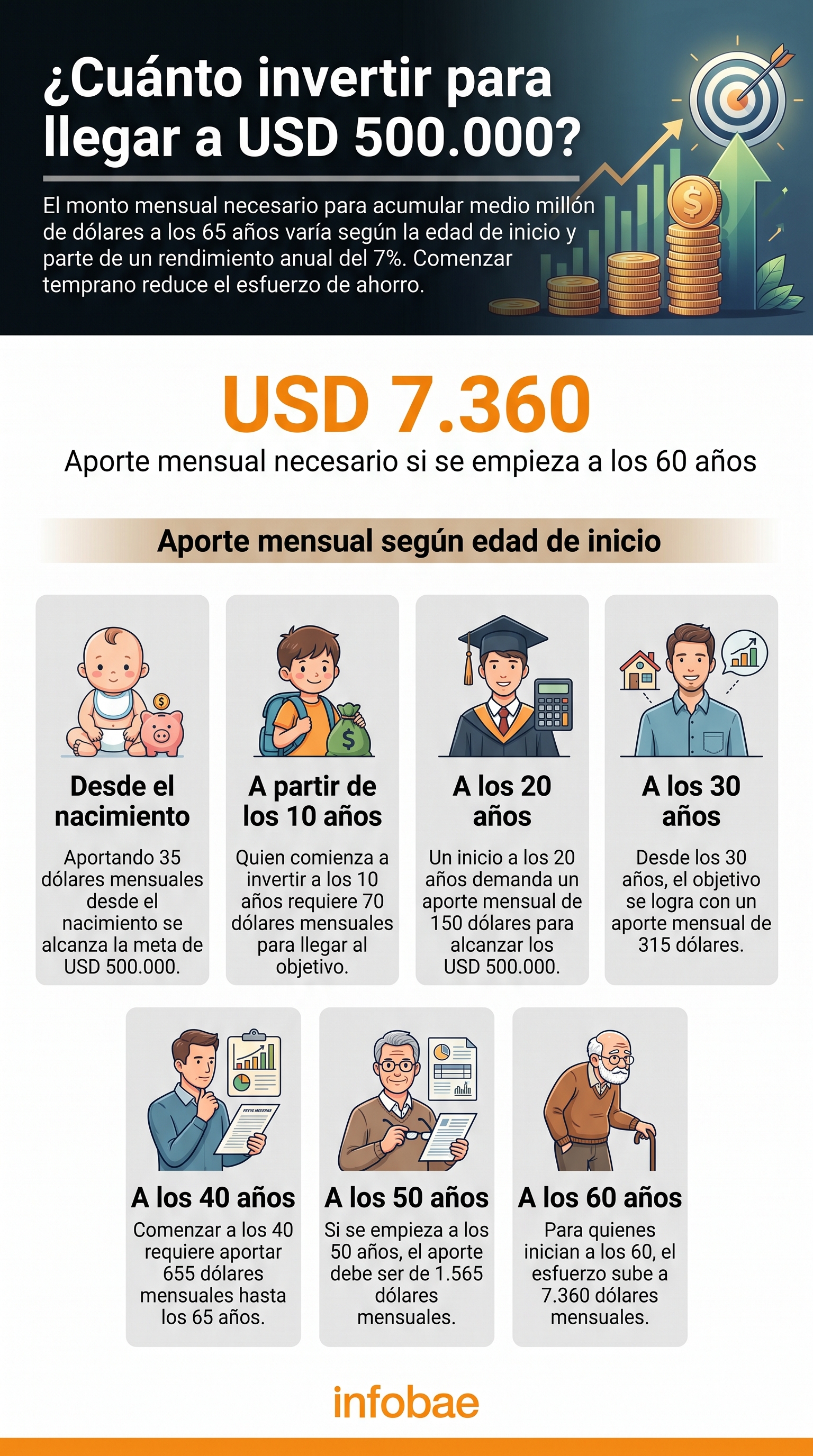

En un video que superó las 40.000 visualizaciones en Instagram, un especialista de Intrade Capital explicó cuánto se debe invertir cada mes para acumular 500.000 dólares a los 65 años, asumiendo un rendimiento anual del 7% en dólares.

La tabla es clara: mientras más tarde se comienza, más alta es la exigencia mensual. Así lo resumieron desde la empresa: “El tiempo es todo. Podés tenerlo a tu favor o en contra”. A continuación, el detalle según la edad de inicio:

PUBLICIDAD

- 60 años: USD 7.360 mensuales

- 50 años: USD 1.565 mensuales

- 40 años: USD 655 mensuales

- 30 años: USD 315 mensuales

- 20 años: USD 150 mensuales

- 10 años: USD 70 mensuales

- Desde el nacimiento: USD 35 mensuales

La diferencia es notable. Según estos datos, iniciar un plan de inversión para los hijos desde el nacimiento demanda apenas 35 dólares mensuales para que lleguen a los 65 años con medio millón de dólares. “Si arrancás desde que nacen, solo 35 dólares por mes para que tu hijo se retire con medio millón de dólares”, afirma el video difundido por Intrade Capital.

Quienes empiezan más tarde ven cómo el aporte requerido aumenta de manera significativa. “Si estás empezando tarde, los números te van a incomodar un poco”, reconocieron desde la firma, aunque resaltaron que la anticipación juega un papel central en las finanzas a largo plazo.

PUBLICIDAD

Comparación y advertencias

Ambos enfoques llegan a la misma conclusión central: el tiempo es el principal aliado de quien invierte a largo plazo. La diferencia entre ambos cálculos proviene de la tasa de rendimiento anual utilizada, que en el caso de IOL Inversiones es mayor y, por ende, reduce la necesidad de aporte mensual.

Ambas firmas recalcaron que estos cálculos son aproximaciones educativas. Invertir en instrumentos financieros, incluidos aquellos vinculados al S&P 500, implica riesgos de mercado, volatilidad y no ofrece garantías de rentabilidad. Los resultados históricos no aseguran rendimientos futuros.

PUBLICIDAD

Queda claro que, para quienes buscan planificar su retiro con 500.000 dólares, la anticipación y la disciplina en el ahorro pueden marcar la diferencia en la exigencia mensual. Ninguna de las simulaciones reemplaza el asesoramiento personalizado ni elimina el riesgo inherente a toda inversión.

Este incremento paulatino pero certero del patrimonio se logra gracias al interés compuesto, una forma de calcular los intereses sobre una cantidad de dinero invertida o prestada, en la que los intereses que se generan se suman al capital inicial.

PUBLICIDAD

A partir de ese momento, los intereses futuros se calculan sobre ese nuevo monto, que incluye tanto el capital original como los intereses acumulados previamente. Esto produce un efecto de “interés sobre interés” que acelera el crecimiento del dinero a lo largo del tiempo.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

El efecto Laffer y la coparticipación federal

El relevamiento del Vademécum Tributario desagrega la carga por niveles de gobierno y atribuye 40 gravámenes a la Nación, 28 a las provincias y 82 a los municipios, según el reporte de 2026

Retail Media: el crecimiento existe, pero no es para todos

Las grandes plataformas capturan la mayor parte de la inversión en medios comerciales, lo que genera retos estructurales y exige a los competidores adoptar estrategias diferenciadas para evitar quedar relegados en un entorno cada vez más concentrado

ANSES: quiénes cobran hoy, martes 14 de julio de 2026

La jornada alcanza a beneficiarios específicos por número de documento e incluye valores renovados en retiro, ayuda por hijo y otras prestaciones, además del extra para ingresos previsionales más bajos

Hoy se conoce el dato de inflación de junio: qué número esperan los especialistas

El Instituto Nacional de Estadística y Censos (Indec) publicará el Indice de Precios al Consumidor (IPC) del sexto mes el año. Las proyecciones de las consultoras y los rubros que habrían ayudado a la baja

Estados Unidos habría tenido deflación en junio: por qué el dato impacta en la Argentina

Como el IPC local, la cifra norteamericana también se conocerá hoy. La expectativa es que se reduzca el peligro de un aumento de tasas por parte de la Reserva Federal. Esto aliviaría a los inversores y dejaría al Gobierno más cerca de colocar deuda en el mercado internacional