El aumento de la mora en los préstamos al consumo impactó con fuerza en la rentabilidad de los bancos durante el segundo semestre de 2025 y la tendencia se extenderá durante este año. Si bien la rentabilidad viene siendo golpeada en todo el sistema, los bancos privados sintieron el golpe en mayor medida que los públicos, ya que estos últimos tienen a su favor el fondeo de las cuentas sueldo y los depósitos estatales, algo que los privados tienen en menor medida.

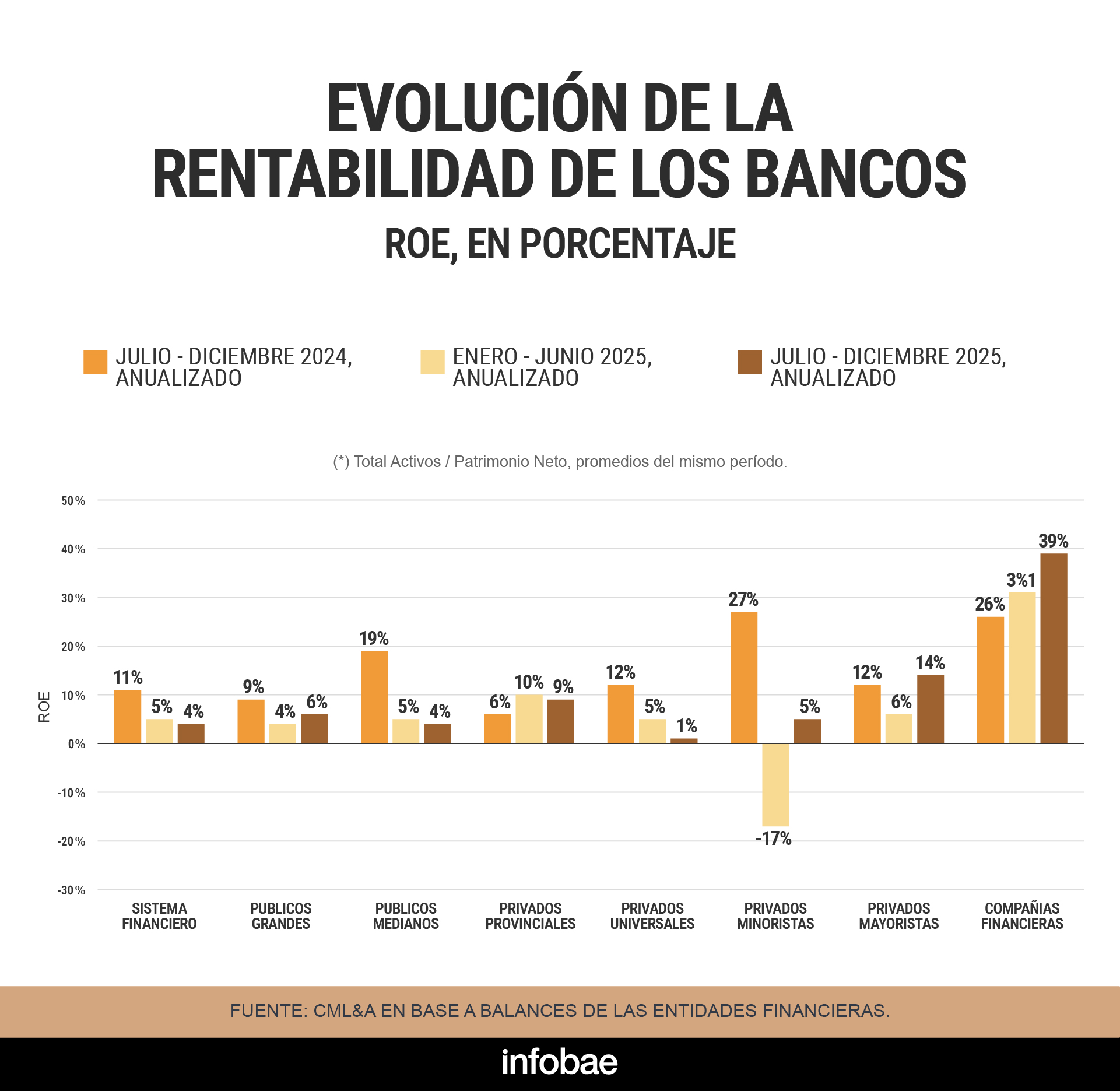

La rentabilidad sobre el capital (ROE) de los bancos argentinos cayó del 11% en el segundo semestre de 2024 al 4% en el mismo período de 2025. El sistema financiero sintió las consecuencias del deterioro en la capacidad de pago de los tomadores de créditos, según un informe de la consultora CML&A, que dirige Pablo Curat, ex director del BCRA.

PUBLICIDAD

El reporte analizó a 73 entidades financieras. De ellas, “el 40% presentó ROE real negativo, principalmente bancos privados mayoristas y minoristas. Dentro de estos últimos, la mayoría de las entidades financieras digitales siguen presentando resultados deficitarios”. También agregó que las compañías financieras presentan una rentabilidad mayor “mientras que en el otro extremo se ubican los bancos privados minoristas y los universales, afectados por la mora en los créditos de consumo”.

“La apertura por banco muestra a Naranja (68%), PSA (57%), Rombo (50%) y Fiat (46%) como las entidades con mayor ROE anualizado durante el segundo semestre del 2025. Mientras que Ualá Bank, Columbia, CFA, Másventas, VOII y Sucrédito fueron las más castigadas”, afirmó CML&A.

PUBLICIDAD

Según explicó Curat a Infobae, el segmento de los bancos privados que se enfocaron en los préstamos al consumo fue el más golpeado: “Los bancos públicos tienen a su favor el fondeo de las cuentas-sueldo y, con eso, mejores posibilidades de cobrar mejor sus préstamos. En el segmento de los bancos privados, la situación es muy diferente”.

En ese marco, señaló, “hay que entender distintas operaciones que viene registrando el sistema, como las capitalizaciones de Ualá, la venta del Banco Sáenz al Macro, la de Cetelem al banco digital europeo Revolut o la venta de las sucursales de Efectivo Sí (CFA) al Banco Columbia. Son entidades que dan préstamos a mercado abierto, a veces contra un DNI y una factura de servicios”.

PUBLICIDAD

En el segmento de las compañías financieras se destacan las que pertenecen a las automotrices que, por el contrario, siempre prestan con prenda, con garantía real. Por eso su rentabilidad es creciente y llega a un ROE del 39%. Los bancos privados minoristas tienen un ROE negativo, de -17%. El promedio del sistema para el segundo semestre de 2025 es de 4%, muy por debajo de la rentabilidad del 11% de la segunda mitad de 2024.

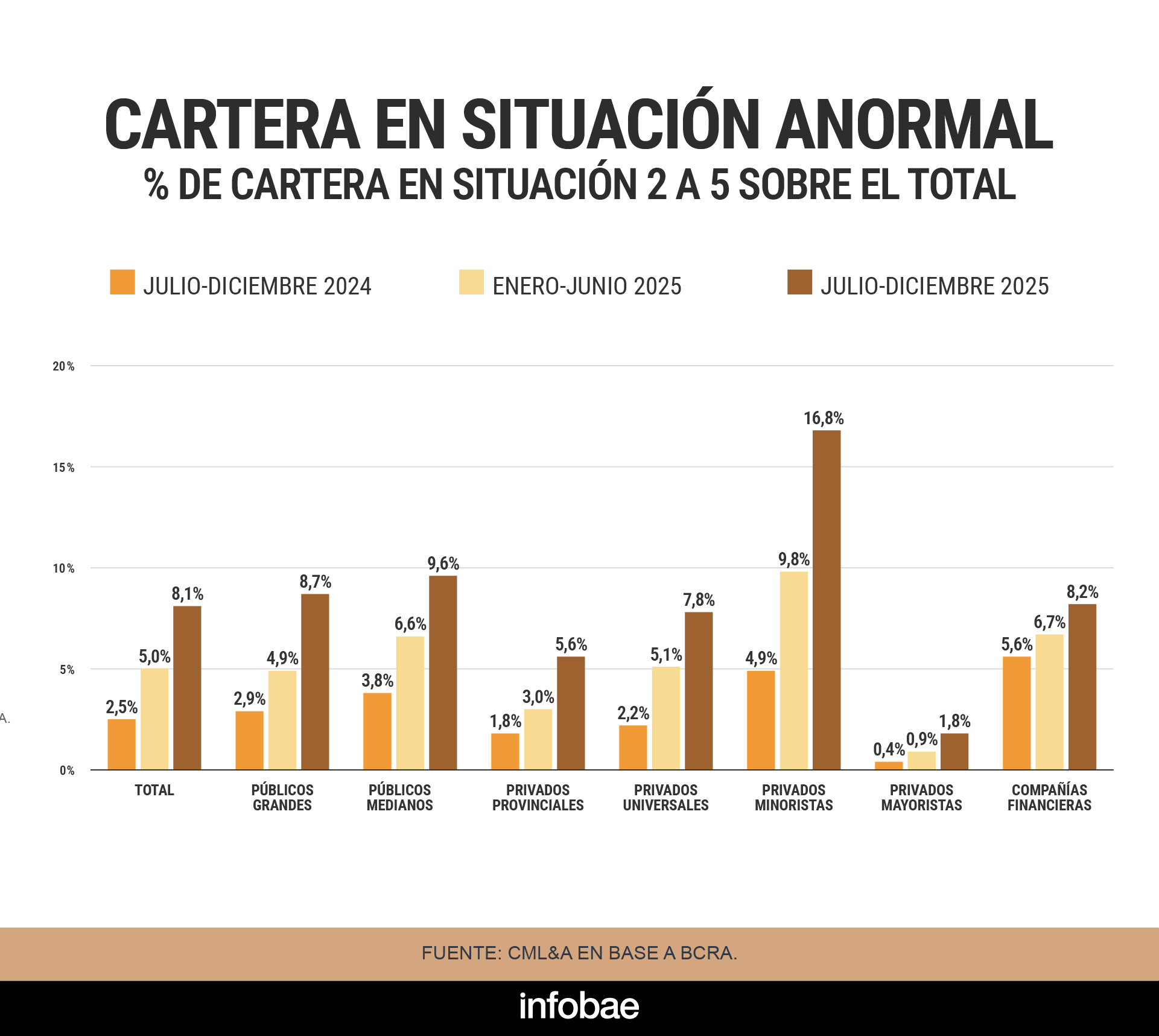

Las diferencias en la rentabilidad encuentran su réplica en la mora, considerada en el informe como el porcentaje de la cartera crediticia en situación 2 a 5 para el BCRA (situación 2 es el crédito con atrasos entre 30 y 90 días; situación 5 aplica a los deudores irrecuperables). La irregularidad de las financieras es del 8,2%, cerca del promedio del sistema. Ese margen se duplica en el caso de los bancos privados minoristas, cuya cartera en situación anormal es del 16,8%.

PUBLICIDAD

“El margen financiero neto promedio fue 10,4% anual sobre activos, aunque con amplia dispersión entre grupos: los bancos públicos medianos presentaron el mayor ratio y los privados universales el menor porque fueron los que más sufrieron el fuerte incremento de la incobrabilidad como resultado de que la cartera en situación anormal (mora mayor a 30 días) se triplicó el último año”, puntualizó el informe.

El impacto que aparece en el informe detallado para la segunda mitad del año pasado continuó en el comienzo de 2026. La mora, explicó Curat, puede bajar por dos factores: la generación de nuevos préstamos o un proceso de refinanciación del crédito en situación irregular. Sin alguno de esos dos elementos, es difícil que la morosidad se reduzca.

PUBLICIDAD

El primer trimestre de 2026 no mostró ninguno de esos paliativos. La colocación de crédito bajó en términos reales y las señales de refinanciación son escasas. “En algunos bancos se busca bajar la morosidad en tarjetas de crédito a través de préstamos personales. Hay quienes intentan cancelar la tarjeta con préstamos de billeteras virtuales, que tienen tasas más altas, pero pueden sacar de ese apuro”, señaló Curat.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

“Si no te gusta, andate a Cuba”: Milei defendió al liberalismo y se cruzó con un asistente en pleno discurso

En el 172° aniversario de la Bolsa de Comercio de Buenos Aires, el presidente interrumpió su disertación para responder a las críticas de una persona que lo cuestionó desde el público

Vista aumentó 32% su producción, bajó el costo de extracción de petróleo e incrementó sus exportaciones

Impulsado por Vaca Muerta y la consolidación de los activos adquiridos a Equinor, la petrolera reportó una mejora en sus resultados operativos en el segundo trimestre del año

Jornada financiera: las acciones argentinas cayeron en Wall Street y subió el riesgo país

Los índices estadounidenses bajaron hasta 1,5% y el S&P Merval porteño cedió 3,2%. Los títulos argentinos perdieron hasta 10% en el exterior y el riesgo país subió a 410 puntos básicos. El dólar se mantuvo a $1.495 en el Banco Nación y el BCRA compró USD 230 millones

El Banco Central aceleró la compra de dólares: suma más de USD 1.000 millones en la semana

La autoridad monetaria realizó otra fuerte compra de dólares y acumula más de USD 12.500 millones en lo que va del año

“Mediocre y resentido”: el ministro de Economía argentino cruzó a un conductor inglés que lanzó una dura frase sobre las Malvinas

Luis Caputo cuestionó en duros términos al periodista Piers Morgan por una polémica frase que utilizó para referirse a la causa Malvinas luego de la victoria argentina contra Inglaterra