Diez años atrás, en abril de 2016, comenzaba a funcionar la UVA como unidad de medida para el sistema financiero, con especial foco en servir de guía para ajustar por inflación los préstamos para la vivienda. Aún con los vaivenes económicos que un país como la Argentina puede acumular en una década, la Unidad de Valor Adquisitivo consiguió impulsar su objetivo. No obstante, sus detractores siempre dejan abierto el interrogante: ¿es bueno que un país con la trayectoria inflacionaria de la Argentina use la inflación como mecanismo de ajuste del crédito?

En estos diez años, los préstamos hipotecarios UVA tuvieron dos etapas de auge bien marcadas: entre fines de 2016 y 2018, durante el gobierno de Macri, y una reaparición a medidados de 2024, en la era Milei. En 2025 se otorgaron más de 40.000 créditos y en las últimas semanas una baja de tasas promete un repunte, aún con la incertidumbre por la inflación.

PUBLICIDAD

En esas dos oleadas, los créditos UVA transformaron en propietarios a cerca de 200.000 argentinos, pagando una cuota similar a la de un alquiler, el atributo central de la herramienta. Como es natural, su suerte siempre quedó atada a la que cada gobierno de estos 10 años tuvo al enfrentar la inflación. Un índice de precios en alza quita estímulos tanto a los que piden créditos como a los bancos que tienen que otorgarlos.

Ese dato duro se completa con otros dos, uno positivo y el otro negativo. El primero es la baja morosidad de los hipotecarios UVA, que en general ronda el 1%, por debajo de la irregularidad de cualquier otro préstamo. Pagar la cuota del crédito es una prioridad para los hogares, aún en momentos de ingresos deteriorados por la inflación.

PUBLICIDAD

Al mismo tiempo, el pico inflacionario de la segunda mitad del gobierno de Mauricio Macri obligó a regulaciones excepcionales, como refinanciaciones y topes para las cuotas. Los bancos públicos, responsables de al menos dos tercios de los préstamos, las extendieron para sostener el sistema. Los gobiernos prefieron esas soluciones y desoyeron los reclamos, en general políticos, de quienes pedían que el estado se haga cargo de las deudas. Gracias a esa postura, el sistema UVA sigue en pie.

La barrera de acceso al crédito

“Francamente, no creamos nada nuevo”, dijo Lucas Llach, ex vicepresidente del BCRA e impulsor de la UVA, en referencia a que hay sistemas similares en otros países, como la Unidad de Fomento (UF) en Chile o la Unidad Indexada (UI) en Uruguay. Lo peculiar del caso, según Llach, es que “a diferencia de lo que mucha gente cree, es justamente en un país con inflación donde más sentido tiene la UVA”.

PUBLICIDAD

“La clave es que el que presta quiere recuperar la plata. Si la inflación es alta, en un crédito a cuota fija en pesos tiene que recuperarlo los primeros 2 o 3 años, porque la cuota se va licuando. Entonces va a poner una cuota alta y nadie tendrá ingresos para calificar. En cambio, con UVA la cuota puede ser mucho más baja porque no se licúa. Por eso funciona”, explicó Llach a Infobae.

“Felizmente a pesar de ciertas refinanciaciones incluso al final del gobierno de Macri, la UVA se mantuvo en pie. Creo que apenas hemos visto el comienzo de lo que la UVA va a cambiar el crédito hipotecario, y el crédito en general, en la Argentina”, agregó.

PUBLICIDAD

La diferencia esencial con cualquier otro préstamo para la vivienda a los que están acostumbrados los argentinos es que la cuota nunca se licúa gracias a la inflación. La especulación habitual de pensar que la cuota se irá haciendo más liviana con el tiempo, no existe en el caso del préstamo UVA. Su ventaja es que eso permite una cuota inicial más baja.

Lucas Llach: “A diferencia de lo que mucha gente cree, es justamente en un país con inflación donde más sentido tiene la UVA”

Los préstamos UVA, naturalmente, requieren de depósitos UVA para tener fondeo. En ese plano, los plazos fijos ajustados por inflacón nunca terminaron de ser significativos en el stock total. En los momentos en que la inflación recrudece, como el actual, los plazos fijos UVA suelen tener un repunte. Pero en estos 10 años nunca dejaron de representar una porción marginal de universo de depósitos. El Banco Nación lanzó un nuevo plazo fijo UVA con cobro mensual de los intereses, para atraer al ahorrista en pesos.

PUBLICIDAD

En el pasado, los argentinos no tuvieron temor de colocar su dinero en depósitos actualzizados por inflación. Entre 2005 y 2006, los plazos fijos ajustados por CER llegaron a representar casi un 20% de los plazos fijos convencionales, lo que muestra que el ahorrista no temía a esa opción. A partir de febrero de 2007, la manipulación de los datos del INDEC los hizo desaparecer del escenario financiero, ante la desconfianza creciente sobre el índice de inflación.

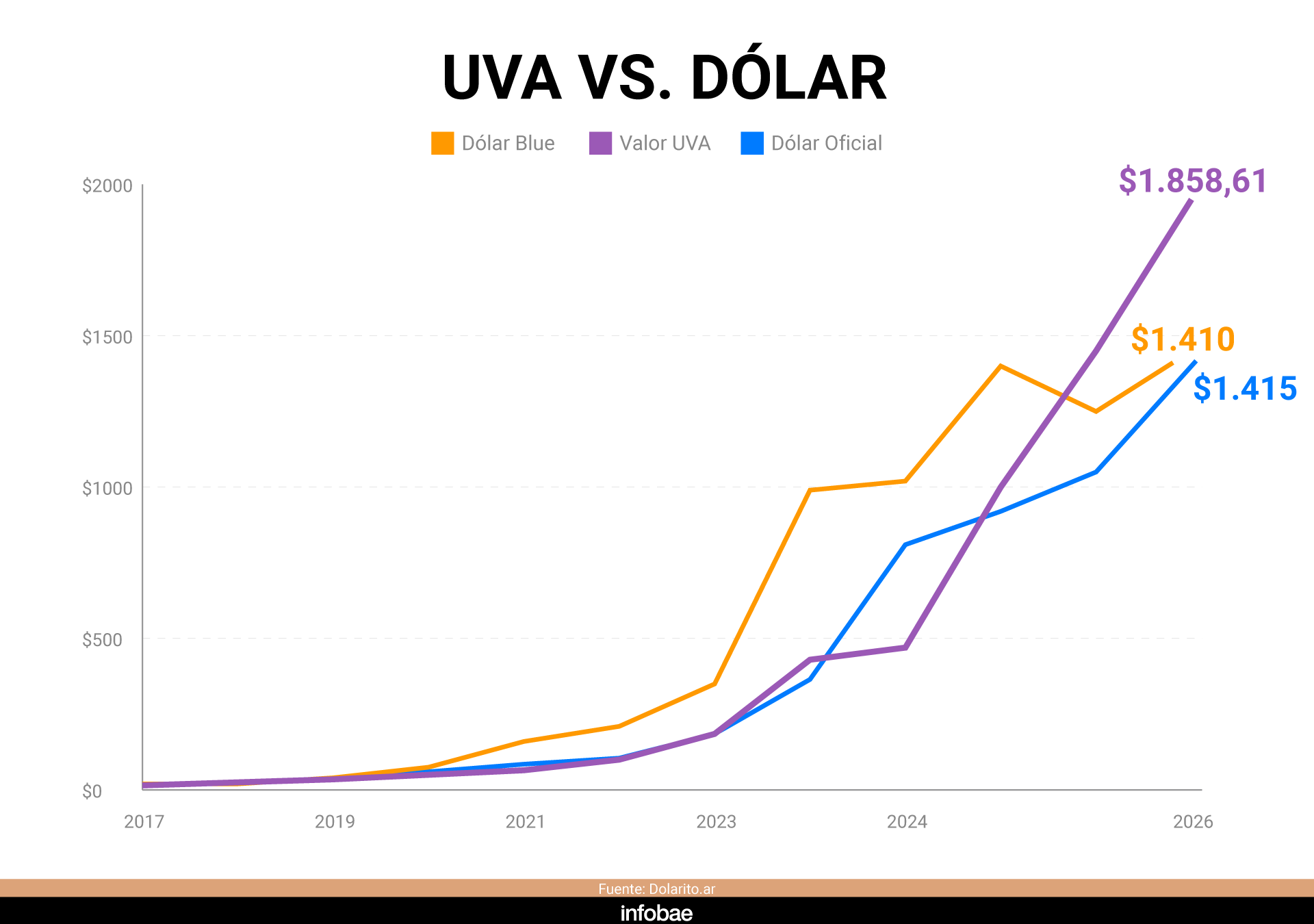

El 1° de abril de 2016, el Banco Central que presidía Federico Sturzenegger sancionó la creación de la UVA con un valor de $14,05, el mismo del dólar de ese día. Así, la UVA puede reflejar con claridad si el tipo de tipo de cambio acompaña el ritmo de la inflación en un período determinado. El 1° de abril pasado, la UVA cotizó a $1856,89, lejos de los $1.415 del dólar oficial e incluso también del límite superior de la banda cambiaria fijada por el BCRA, en $1.656,80.

PUBLICIDAD

Llach explica por qué se eligió ese precio inicial: “Cuando creamos la UVA le pusimos deliberadamente un valor, la milésima parte del costo de construcción de un m2, para que se parezca a un dólar. La idea era hacer más fácil una transición mental a que las propiedades coticen en UVA, como en Chile, donde el mercado es en UF. El valor de la UVA efectivamente ha girado en torno a un dólar, al compás de la apreciación y depreciación de la moneda. Pero todavía estamos lejos de esa desdolarización mental".

Cuestión de nombres

Entre las tantas polémicas que generó la UVA en su década de existencia, la primera de ellas empezó con su nombre. La UVA se llamó originalmente UVI, Unidad de Vivienda. En septiembre de 2016, el Congreso aprobó una ley de "Fomento de la Inversión en Vivienda" impulsada por el ex vicepresidente Julio Cobos que creó un instrumento llamado UVI, de características muy similares a las que el BCRA había creado pocos meses antes. Pero con una salvedad: la UVI de Cobos actualizaba los créditos siguiendo el índice de la construcción, no en base a la inflación.

PUBLICIDAD

La insistencia del legislador mendocino obligó al BCRA a modificar su nombre y a llamarla UVA. Por ello, en la actualidad todavía el Central registra en su normativa la UVI de aquella ley, aunque sin suerte. La UVI nunca fue utilizada para el crédito hipotecario.

No fue la única dificultad que enfrentó el crédito UVA en el comienzo de su camino en 2016. Con la perspectiva de normalización de la economía, en 2016 todos los bancos líderes lanzaron su línea de hipotecarios UVA, menos uno: nada menos que el Banco Nación, presidido entonces por Carlos Melconian. El principal banco estatal no quiso implementarlos por considerar que otras líneas eran mejores. El Nación comenzó a ofrecer préstamos UVA, y se transformó en el principal colocador, reciuna vez que Melconian dejó su cargo.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Plazo fijo: cuánto pagan los principales bancos por depósitos de $1 millón a 30 días

Varias entidades financieras ajustan sus tasas para captar ahorros, con diferencias notables en los intereses ofrecidos a usuarios y no clientes

La industria volvió a caer en junio y cerró un primer semestre en rojo: cuáles son los sectores más afectados

Dos mediciones privadas confirmaron la continuidad de la tendencia negativa para la actividad, aunque con algunos indicios que invitan a pensar en un mejor segundo semestre

El avance de la transparencia fiscal arrincona la privacidad patrimonial en todo el mundo

La multiplicación de regímenes regulatorios alrededor de activos y propiedades propone una nueva era en el manejo internacional de bienes, mientras cambian las estrategias para quienes buscan preservar autonomía financiera

Por la baja de las retenciones, la Argentina tendrá en 2026 la menor presión tributaria de los últimos 20 años

Un estudio del Iaraf proyecta que la carga impositiva nacional retrocederá 1,8 puntos porcentuales del PBI respecto de 2023, con las retenciones a las exportaciones como principal factor de la contracción

Llega Kristalina Georgieva, directora del FMI: reunión con Milei, visita a Vaca Muerta y la meta que incumplió el Gobierno

La número 1 del Fondo fue invitada por el presidente. Encuentro al mediodía y los compromisos que se pondrán sobre la mesa de discusión