La Agencia de Recaudación y Control Aduanero (ARCA) inició un proceso de recategorización de oficio para monotributistas basado en los movimientos en billeteras virtuales detectados durante 2024 y 2025. El organismo realizó cruces de datos para verificar si las categorías declaradas coincidían con los ingresos registrados en cuentas electrónicas, focalizando su análisis en la información proveniente de plataformas digitales. Pero el accionar del fisco se da a días de la sanción de la Ley de Inocencia Fiscal, lo que genera cuestionamientos sobre la premisa oficialista de que “no se van a perseguir contribuyentes”.

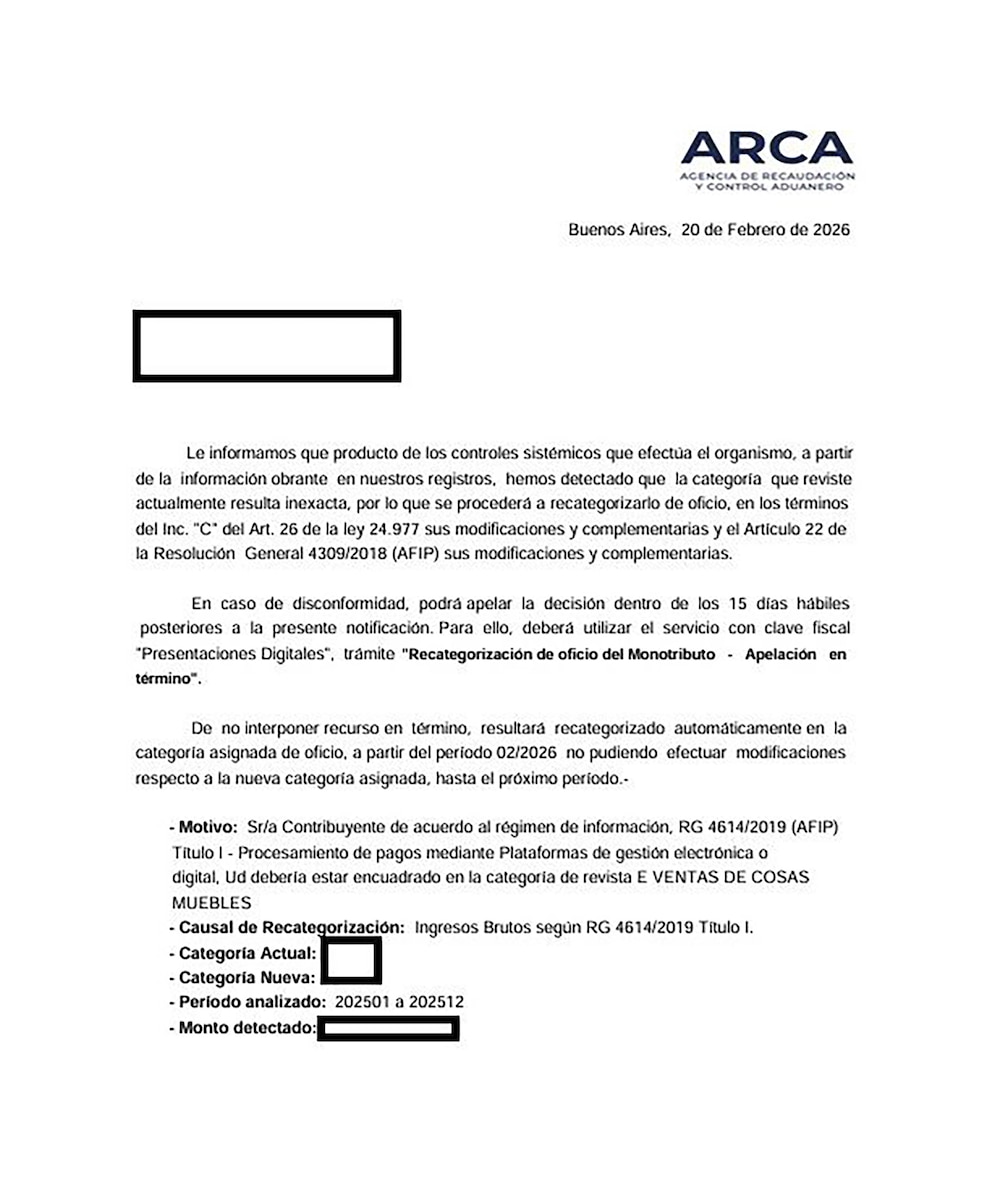

Una notificación dirigida a un contribuyente, a la que accedió Infobae, detalla que la recategorización responde a controles sobre datos de plataformas y otros sistemas de gestión digital. El respaldo jurídico de la medida reside en el inciso C del artículo 26 de la ley 24.977, sus modificaciones, y el artículo 22 de la Resolución General 4309/2018 de la ex Administración Federal de Ingresos Públicos (AFIP). Además, la Resolución General 4614/2019 establece el marco para el procesamiento de datos de operaciones electrónicas.

Noelia Girardi, gerente de impuestos del estudio Lisicki, Litvin & Abelovich, explicó que, finalizado el período de recategorización, el fisco nacional inició una fiscalización sistémica y envió notificaciones masivas a monotributistas. Girardi señaló: “A partir del cruce de información disponible, el organismo detectó casos en los que la categoría declarada no coincidía con los parámetros que surgían de los datos analizados. En la mayoría de las notificaciones se observa que los ingresos provenientes de plataformas digitales superaron los límites permitidos para la categoría en la que el contribuyente estaba inscripto. Con base en esta información, la Agencia procedió a una recategorización de oficio, ajustando la categoría al nivel que surge de los movimientos registrados”.

¿Cómo apelar?

El proceso de recategorización, según la documentación oficial, se basa en los ingresos brutos informados por plataformas digitales. La notificación establece que, si el contribuyente no interpone un recurso dentro de los 15 días hábiles posteriores a la notificación, el cambio de categoría queda confirmado y no admite modificaciones. El trámite de apelación se realiza exclusivamente a través del sistema de “Presentaciones Digitales”, donde el usuario debe adjuntar la documentación respaldatoria correspondiente.

Girardi precisó: “El contribuyente tiene la posibilidad de presentar un descargo y aportar la documentación respaldatoria que considere pertinente. De no hacerlo dentro de los 15 días desde la fecha de la notificación, el cambio de categoría queda confirmado de manera automática”. La gerente de impuestos destacó, además, que las plataformas digitales deben reportar operaciones cuando los movimientos superan los $50.000.000 en personas humanas, según el régimen de información vigente. Hasta mayo de 2025 estuvo en vigor la normativa anterior, que establecía límites de $400.000 para ingresos o egresos en el período y $700.000 para saldos mensuales.

La diferencia entre los antiguos y nuevos umbrales explica que muchas notificaciones actuales refieran a montos inferiores a los $ 50 millones, ya que derivan de información reportada bajo el esquema previo. Girardi advirtió que revisar si la categoría asignada es correcta requiere un análisis detallado para identificar qué movimientos corresponden efectivamente a actividad gravada y cuáles se relacionan con transacciones personales que no deberían computarse como ingresos.

La misma advertencia fue planteada por el contador Alejandro Rosenfeld, quien subrayó: “A todos nos está llegando de algún cliente al que pretenden recategorizar de oficio porque tiene en Mercado Pago más ingresos que la categoría. ARCA no considera préstamos, venta de un automóvil o cualquier otro ingreso que pudiera haber. Te recategoriza antes de preguntar”. La preocupación de Rosenfeld se centra en que el organismo toma en cuenta el total de fondos ingresados en las plataformas, sin discriminar si corresponden a actividad comercial o movimientos personales.

Fuentes oficiales de ARCA indicaron a Infobae que la recategorización se realiza con información de parte de 2024 y 2025, antes de que se actualicen los umbrales de los regímenes. Recalcaron que los contribuyentes disponen de 15 días para apelar y demostrar que estos ingresos corresponden a ventas. Ya que el procedimiento consiste en detectar la necesidad de recategorización, notificar en el domicilio fiscal electrónico y otorgar 15 días para recurrir. Si no se presenta recurso en ese plazo, la recategorización se confirma de oficio, como lo prevé la recategorización semestral establecida por la ley.

La documentación de ARCA establece que el contribuyente debe analizar los movimientos informados por las plataformas, identificar cuáles corresponden a actividad gravada y cuáles a préstamos, transferencias personales u otros ingresos no alcanzados. Si el recategorizado considera que los fondos no justifican el cambio de categoría, puede presentar pruebas dentro del plazo estipulado.

Rosenfeld remarcó que la recategorización se realiza antes de que el organismo consulte al contribuyente sobre el origen de los fondos, lo que genera dificultades para quienes no perciben todos sus ingresos por actividad comercial sujeta a monotributo. Girardi reiteró que la revisión de la categoría asignada exige un análisis minucioso y la documentación adecuada para justificar los movimientos ante ARCA.

Los contribuyentes que no presentan descargo dentro del plazo indicado quedan recategorizados automáticamente y no pueden revertir el cambio para el período fiscal correspondiente. El procedimiento exige que los monotributistas estén atentos a la recepción de notificaciones electrónicas y a la revisión precisa de cada uno de los movimientos informados por las plataformas, con la obligación de presentar pruebas específicas para evitar la confirmación del ajuste de categoría.

¿Inocencia fiscal?

Pero las tareas de fiscalización a los monotributistas se dan luego de la aprobación de la Ley de Inocencia Fiscal, con el lema del Gobierno de que no va a perseguir contribuyentes, lo que da lugar al debate ante los accionares de ARCA. Sebastián Domínguez, CEO de SDC Asesores Tributarios, aportó una perspectiva sobre el contexto normativo. Domínguez explicó que “se ha llamado ‘inocencia fiscal’ a muchas situaciones. El año pasado, el Gobierno utilizó el término al aumentar los umbrales de información, eliminar regímenes y crear la declaración simplificada por decreto.

Pero remarcó que la presunción de exactitud de la declaración jurada aplica solo a la declaración de Ganancias Simplificada, donde no ingresan los monotributistas. Incluso en la declaración simplificada, si hay una diferencia del 15% o más del impuesto, el fisco puede considerar lo declarado y lo que obra en sus sistemas. Para los monotributistas, si el organismo detecta depósitos bancarios que superan la categoría, puede recategorizar o excluir al contribuyente, y eso no fue suspendido. Domínguez subrayó: “No existe la inocencia fiscal como principio legal para los monotributistas. El fisco actúa: si según sus sistemas no corresponde el monotributo, procederá a recategorizar o excluir, aunque siempre existe la posibilidad de presentar un descargo si la información no es correcta”.

Últimas Noticias

El FMI sitúa a la economía silver como eje del crecimiento global

Innovación, tecnología y el auge del consumo adulto redefinen oportunidades de inversión y desarrollo para una región en pleno cambio demográfico

Nuevo bono en dólares: cuál es la expectativa del mercado para la primera emisión del título que busca tentar a ahorristas

El equipo económico pone en marcha una nueva estrategia financiera para cubrir obligaciones importantes de mitad de año, con un esquema de colocaciones periódicas y metas. Las consideraciones de los analistas financieros

El precio de la carne vuelve a empujar la inflación y amenaza con sumar hasta 0,5% al índice de febrero

La suba del 7% en la hacienda se traslada a los mostradores y podría agregar hasta medio punto al IPC de este mes. Menor faena, retención de animales y mejores expectativas de exportación presionan sobre una oferta ajustada

Se triplicaron las ventas de autos importados en enero: qué marcas lideraron el ranking de 0 km

Aunque la mayoría de los vehículos que entran al país vienen a través de las propias terminales automotrices, los representantes oficiales de marcas que no fabrican en Argentina tuvieron un inicio de año récord

Producir granos en la Argentina es más caro que en el resto de la región en 7 de 13 insumos clave

Un relevamiento privado comparó valores en cinco países y detectó brechas en energía, transporte y maquinaria, con mejoras recientes en agroquímicos