Para ahorrar, para gastar o para endeudarse: el dólar tiene cada vez más protagonismo en la economía argentina. El intento de intensificar el bimonetarismo trae constantes novedades que quitan a los billetes de las cajas de seguridad y del “colchón” para ubicarlos en el circuito económico formal.

El blanqueo trajo más de USD 20.000 millones al sistema financiero y el Gobierno los quiere en la calle. Hacia allí apuntó el mecanismo puesto en marcha ayer: los pagos con tarjeta de débito en dólares, para que cualquier comercio del país que quiera cobrar su producto o servicio en dólares pueda hacerlo.

Las empresas que procesan los pagos con tarjeta ya pusieron en marcha los sistemas para que comerciantes y usuarios puedan usarlo. La expectativa es que las webs de turismo y las cadenas de electrodomésticos sean los primeros en aceptarlos. El mecanismo es simple: con la misma tarjeta de débito que se usa para pagar en pesos, se puede elegir pagar en dólares. Por esa vía, se espera que los dólares del blanqueo se usen en la economía cotidiana.

El ahorro en dólares también se masifica. Y el mecanismo elegido son las cuentas remuneradas, que tanto éxito tuvieron en pesos para enfrentar a la inflación. Casi el 7% de los depósitos totales del sector privado están depositados en una cuenta remunerada.

Mercado Pago acaba de agregar para su cuenta en dólares un rendimiento aproximado del 1% anual, con la disposición inmediata del dinero invertido en un fondo común de inversión (FCI) de money market. A pesar de que la renta es baja, es una opción más conveniente que tenerlos en efectivo o en una caja de ahorro bancaria, que no brinda ninguna renta.

Ya hay otras cuentas remuneradas en dólares en el mercado. La de Invertironline (IOL) garantiza un 2% anual, fijo y sin fluctuaciones, con el dinero siempre disponible. Otras entidades pueden ofrecer un rendimiento superior pero atado a los vaivenes de cualquier FCI. La billetera Prex lanzó una cuenta bimonetaria que otorga un interés del 3% anual en dólares que se calcula en forma diaria y se acredita el primer día hábil siguiente.

Hay alternativas accesibles en el mundo fintech orientadas a un público conservador como los FCI de Ualá, con opción a operar las 24 horas y los 7 días de la semana, lo que ofrece un acceso constante a los fondos invertidos. O el de Cocos Capital, otra fintech argentina que entró en el mercado de los fondos comunes de inversión en 2024, y lanzó una opción en dólares. Su FCI de renta fija, destinado a inversionistas conservadores o moderados con un horizonte de mediano plazo apunta a un rendimiento anual de entre 6% y 8% a través de la inversión en bonos corporativos de baja volatilidad.

Para el ahorrista, lo esencial es que junto con el rendimiento asegurado en dólares haya disponibilidad inmediata del dinero. La alternativa del plazo fijo es mucho menos atractiva (sin liquidez y con una tasa ínfima) y los FCI de los bancos suelen tener un rendimiento fluctuante y, en algunos casos, un plazo de rescate de 24 o 48 horas.

También hay opción de rendimiento dolarizado en el mundo cripto, invirtiendo en stablecoins, las monedas que siguen al valor del dólar. Varias billeteras ofrecen rendimientos aún más altos en USDC, como Lemon, Belo o Bitso, entre otras. En estos casos también es más fácil gastar a través de tarjetas, transferencias o QR. Cabe recordar que no se trata de dólares sino de criptomonedas que siguen al dólar.

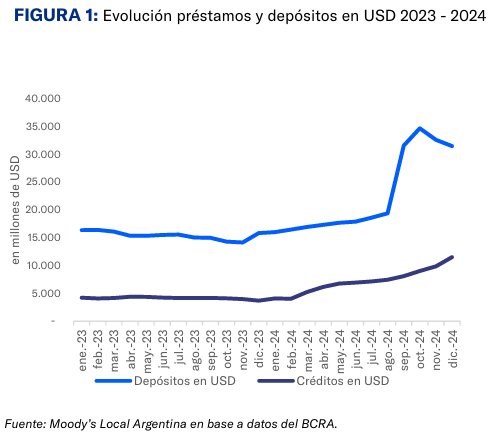

Pero de todas las decisiones oficiales para poner en la economía real los dólares financieros la más arriesgada fue la flexibilización de los préstamos en moneda extranjera. Desde 2001, el Banco Central tuvo una regla intocable: solamente pueden tomar préstamos en dólares quienes tienen ingresos en dólares, lo que equivale decir que solo los exportadores pueden hacerlo.

El BCRA rompió esa regla la semana pasada: habilitó a los bancos a prestar dólares sin limitaciones siempre que el fondeo provenga de su propio financiamiento y no de los depositantes. Con ese fin, en el segundo semestre del año pasado los bancos argentinos emitieron más de USD 10.000 millones en Obligaciones Negociables, según Moody’s. La liquidez en dólares del sistema habilita a las entidades a tomar ese riesgo.

Moody’s advirtió sobre los peligros de un descalce de monedas y de un aumento en la mora. Pero a la vez, confirmó que los dólares también tienen un papel de relevancia en el financiamiento motivado por “la gradual normalización de la macro y destinado a empresas con ingresos en dólares” y fondeado con los depósitos del blanqueo. “El cambio normativo permitirá cubrir la demanda insatisfecha de crédito en moneda extranjera a empresas de sectores no exportadores o generadores de divisas”, concluyó Moody’s.

Últimas Noticias

Un petrolera de EEUU se prepara para anunciar una inversión de USD 6.000 millones en Vaca Muerta e ingresar el RIGI

Se trata de Phoenix Global Resources productor petrolero respaldado por Mercuria Energy Group, de la que es socio minoritario José Luis Manzano

Vuelven las 20 cuotas sin interés: qué se puede comprar con la promoción por tiempo limitado que anunció un banco

Más de una decena de comercios participan en la iniciativa, que abarca rubros de tecnología, decoración, movilidad y materiales para la construcción

El Banco Central aceleró la compra de dólares: sumó USD 208 millones, la segunda cifra más alta del año

La autoridad monetaria hilvanó 57 jornadas consecutivas con saldo comprador. Por qué cayeron las reservas internacionales

El presidente de una cámara de bancos celebró el salto que dio el crédito en los últimos dos años

Javier Bolzico, número uno de ADEBA, remarcó que los préstamos al sector privado pasaron de representar 5% del PBI en 2023 a 12% del producto a fines del año pasado. Los números, todavía, son bajos en comparación con la región

Jubilaciones: la Justicia porteña avanzó contra la fórmula de 2020 y habilitó a ajustar los haberes por inflación

Un juzgado federal ordenó recalcular ingresos previsionales, detectó deterioro en distintos períodos y fijó criterios para revisar incrementos y retroactivos. Es un fallo de primera instancia pero el primero en CABA que admite daño y refiere al IPC para reajustar el haber