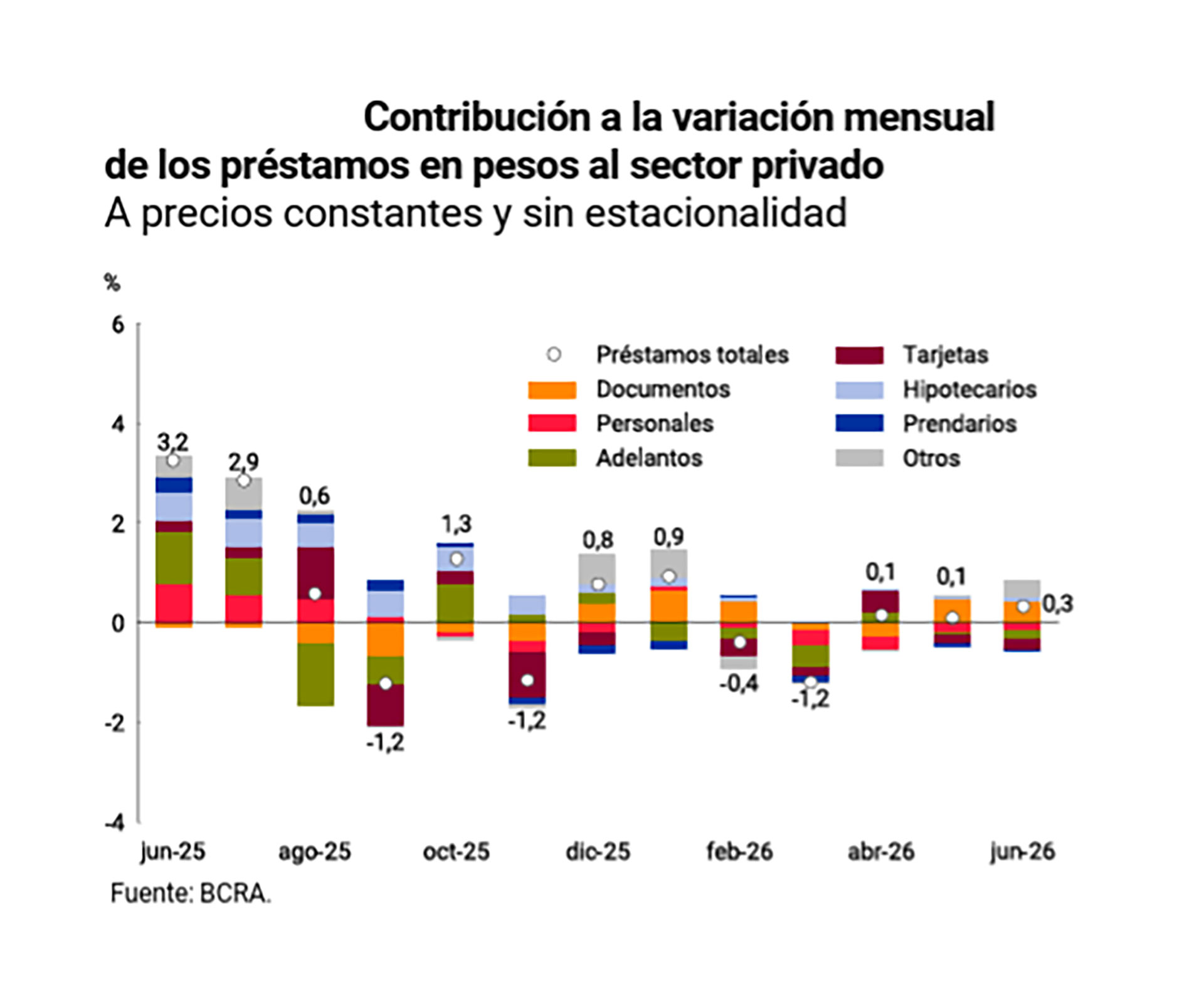

El crédito al sector privado sigue sin levantar vuelo a pesar de que las tasas de interés se muestran algo más accesibles y de que la inflación sigue dando señales de que continuará su senda a la desaceleración. En junio, el stock total de préstamos en pesos al sector privado tuvo una escasa expansión de 0,3%, que combinó un avance de las líneas para empresas y una retracción en los créditos para familias, vinculados al consumo.

En junio, los préstamos para el consumo terminaron con números negativos en todas sus líneas, registrando una contracción de 0,8% frente a mayo en términos reales, es decir, sin considerar el efecto de la inflación.

PUBLICIDAD

Los dos principales indicadores de los créditos para el consumo exhibieron caídas. Las financiaciones con tarjetas de crédito tuvieron una contracción del 4,2% en relación a junio de 2025 mientras que los préstamos personales también cayeron 1,1% en la medición interanual, según datos del Informe Monetario Mensual del Banco Central.

Al mismo tiempo, la morosidad en el crédito bancario sigue firme. Un informe de la consultora 1816, que aplica la misma metodología utilizada en los reportes oficiales del Banco Central, calculó que la irregularidad en los préstamos para el consumo subió de un 12,1% en abril a un12,7% en mayo. En el caso de las empresas, el indicador pasó de 3,3% a 3,5%, y el total del sector privado avanzó de 7,3% a 7,7 por ciento.

PUBLICIDAD

El pobre desempeño de los créditos es, al mismo tiempo, lo que sigue sosteniendo esos niveles elevados en la morosidad. El ratio de mora surge del monto préstamos en situación de retraso sobre el stock total de préstamos otorgados. De esa forma, aún cuando la irregularidad empiece a frenarse en virtud de los planes de refinanciación que distintas entidades pusieron en marcha, los datos de la mora seguirán siendo negativos mientras no mejore la otra parte de la ecuación, la colocación de nuevos créditos.

Desde hace varios meses, los bancos decidieron no incentivar la colocación de préstamos por dos motivos: la demanda no lo exige, con un consumo privado estancado, y existe la necesidd de reducir su exposición al riesgo para “limpiar” sus carteras de atrasos.

PUBLICIDAD

Según explicaron en el sector, ante la falta de pedidos de financiación tanto de familias como de empresas, priorizan colocar sus fondos en deuda pública y esperan un panorama más claro antes de colocar financiamiento con mayor agresividad.

Para sostener esa estrategia, las entidades aplican medidas como no actualizar los límites de las tarjetas, endurecer los criterios de calificación de clientes y mantener las tasas de interés en niveles altos, limitando sus préstamos para clientes más seguros.

PUBLICIDAD

Autos e hipotecas

Pese a que la venta de autos, tanto usados como 0 km, tuvo un leve repunte en junio, el financiamiento no acompañó. Los préstamos prendarios mostraron una caída de 0,4% real con respecto al mes anterior, “profundizando la tendencia descendente que registran desde fines del año pasado”, señaló el BCRA. Como resultado, la variación interanual también fue negativa (-0,6%).

"Al igual que en mayo, los préstamos comerciales continuaron siendo los más dinámicos. El aumento registrado en junio fue de 1,5% mensual en términos reales y ajustados por estacionalidad", afirmó el informe del Central, que destacó que esa expansión se explicó por los documentos a sola firma, que crecieron 2,5%. Los documentos descontados se mantuvieron sin grandes cambios y los adelantos en cuenta corriente, el financiamiento más habitual y sencillo de acceder para las pymes, se contrajo 1,5%.

PUBLICIDAD

El crédito hipotecario, impulsado por las líneas ajustadas por UVA, tuvo un leve crecimiento del 1,2% en términos reales. Con respecto al mismo mes del año pasado, tuvo una suba del 63%. La particularidad de los hipotecarios es que sigue siendo el segmento crediticio con menor morosidad, ya que las familias suelen privilegiar el pago de la cuota por sobre cualquier otro gasto.

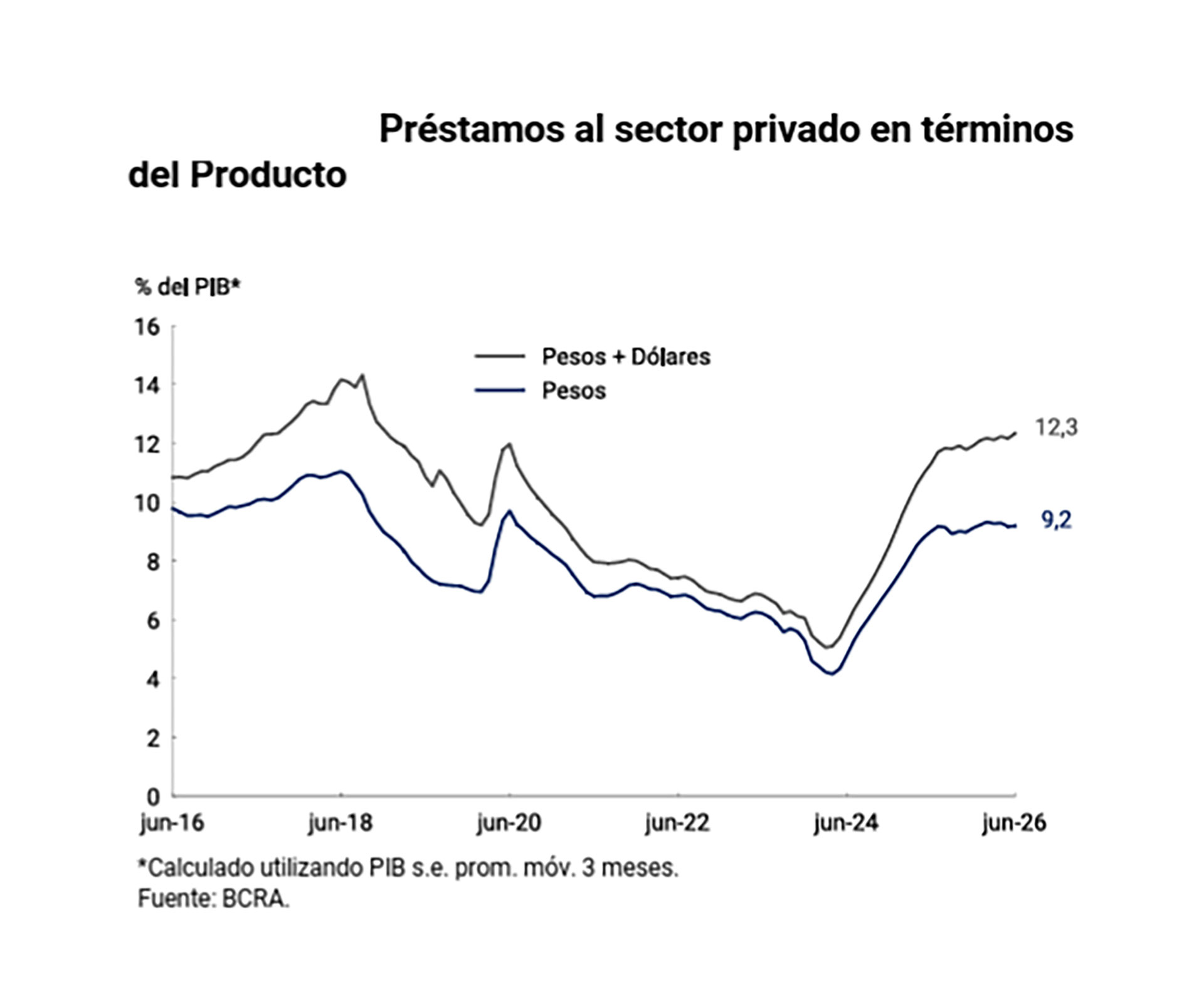

Según el informe del Banco Central, el crédito bancario en pesos se ubicó en 9,2% y se extiende al 12,3% si se añaden los créditos en moneda extranjera. De todas formas, esos datos implican que la Argentina tiene el nivel de crédito más bajo de la región. En promedio, en América Latina el ratio crédito/PBI es del 47%.

PUBLICIDAD

Atado al boom exportador, el único segmento del crédito que muestra firmeza es el de los préstamos en dólares, que creció un 48,7% en el último año y cerró junio on un saldo de USD 23.741 millones colocados.

“Los préstamos en moneda extranjera al sector privado crecieron USD 312 millones en junio, impulsados principalmente por los documentos a sola firma, línea destinada a financiar operaciones de comercio exterior”, señaló el BCRA.

PUBLICIDAD

Los depósitos privados en dólares crecieron USD 503 millones en junio, empujados por el pago de capital e intereses del Bopreal por USD1.027,8 millones, parte de los cuales fueron retirados a lo largo del resto del mes. El saldo de USD 39.347 millones.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Cómo ver los partidos sin delay, lo más buscado por los argentinos mientras juega la Selección

Una tecnología que había perdido protagonismo en los últimos años, vuelve a ser uno de los productos más demandados por los hinchas

La dictadura de Cuba expuso el alcance de sus reformas económicas para las empresas estatales y privadas

Indicó que las nuevas políticas buscan “impulsar, dinamizar y hacer crecer” el tejido empresarial, haciéndolo “más diverso” y orientado a generar la riqueza que el país requiere

El FMI elogió el programa financiero del Gobierno y apoyó la reforma de la Carta Orgánica del BCRA

Durante una conferencia realizada en Washington, la vocera del organismo, Julie Kozack, expuso la postura de la entidad sobre las últimas medidas anunciadas

Una oferta relámpago cambió el podio de los autos más baratos: cuál es el 0 km con el precio más bajo

Tras conocerse los planes comerciales de las automotrices para julio, una bonificación de último momento decretó el ganador entre los vehículos más económicos

Empleadas domésticas: cuánto vale la hora de limpieza en julio de 2026

El esquema de aumentos escalonado llegó a su última etapa y sumó al básico la suma no remunerativa que se venía abonando por separado. Los montos vigentes según cada categoría y modalidad de contratación