Pese a las recientes noticias positivas del frente financiero, con aumento de reservas, estabilidad cambiaria y reducción del riesgo país, un estudio marcó que el nivel de actividad de dos de cada tres sectores de actividad económica están en niveles inferiores a los que trabajaban en el tercer trimestre de 2023 y la principal causa del fenómeno es la importación, a su vez relacionada con la política cambiaria y la apertura de la economía para combatir la inflación. “El mercado interno en disputa: fabricación nacional vs importada”, es el título de un estudio de la consultora Equilibra que describe un cuadro desolador para la mayoría de las actividades económicas, más aún para las “transables” y dentro de estas en particular para las industriales.

La actividad económica está estancada en un nivel similar al del tercer trimestre de 2023. Ese estancamiento convive con trayectorias muy heterogéneas a nivel sectorial.

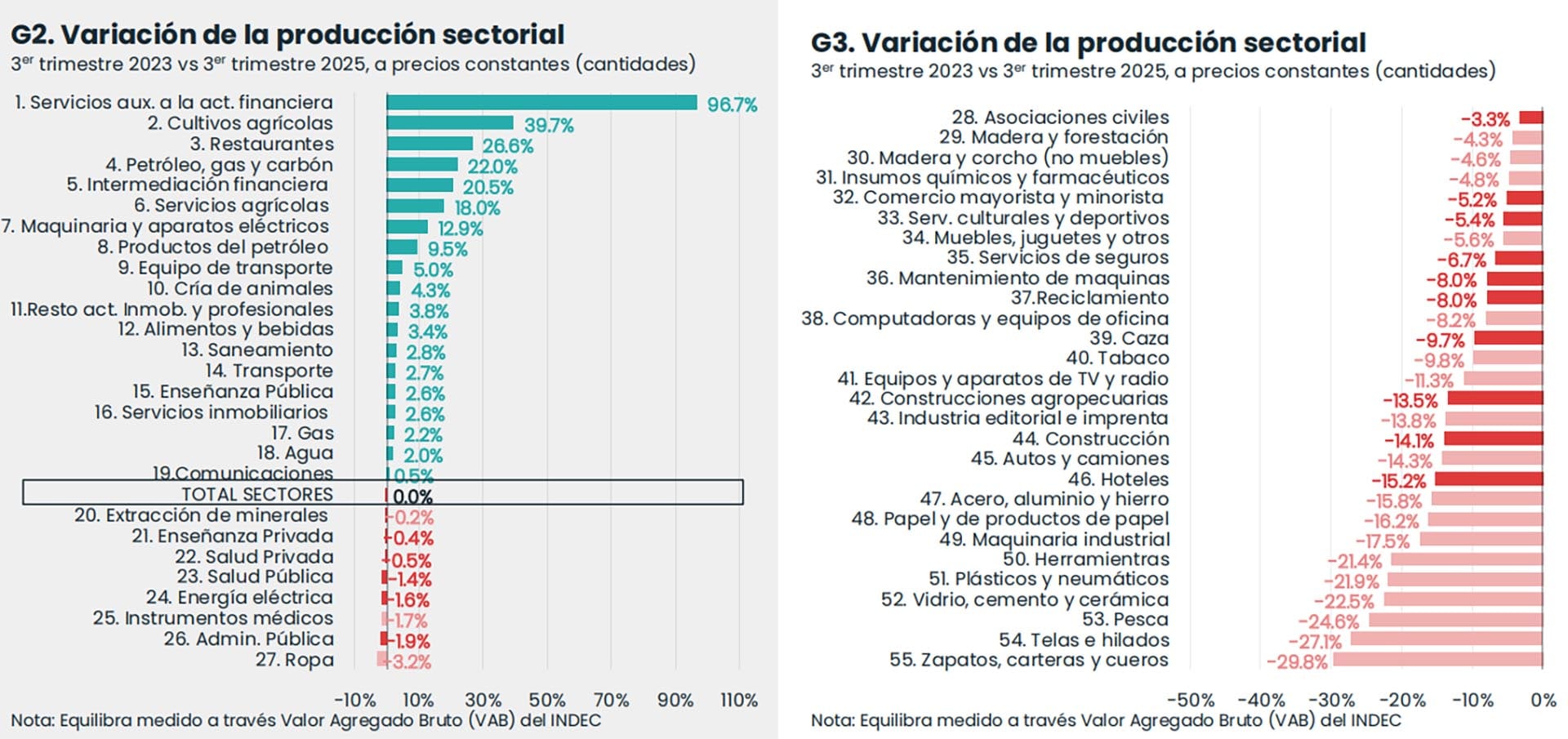

En los últimos dos años sólo 19 de 55 sectores productivos se expandieron. Los 36 restantes retrocedieron, dice el estudio. Las actividades que se expandieron, describe, se concentran en la intermediación financiera, la agroindustria, la energía, la economía del conocimiento y la provisión de servicios públicos. Y el grueso de la caída se concentra en la producción de bienes transables que compiten con importaciones: 20 de estos sectores se contrajeron y sólo 6 se expandieron, casi todos ellos vinculados a la agroindustria y la energía.

A partir del procesamiento de una base de datos de importaciones con más de 1,6 millones de observaciones, el estudio muestra que 16 de los 20 sectores productores de bienes que se contrajeron perdieron participación en el mercado interno a manos de bienes importados. La mayoría de estos sectores integran la industria manufacturera. En 14 de ellos la producción cayó y los volúmenes importados crecieron fuertemente entre el tercer trimestre de 2023 y 2025.

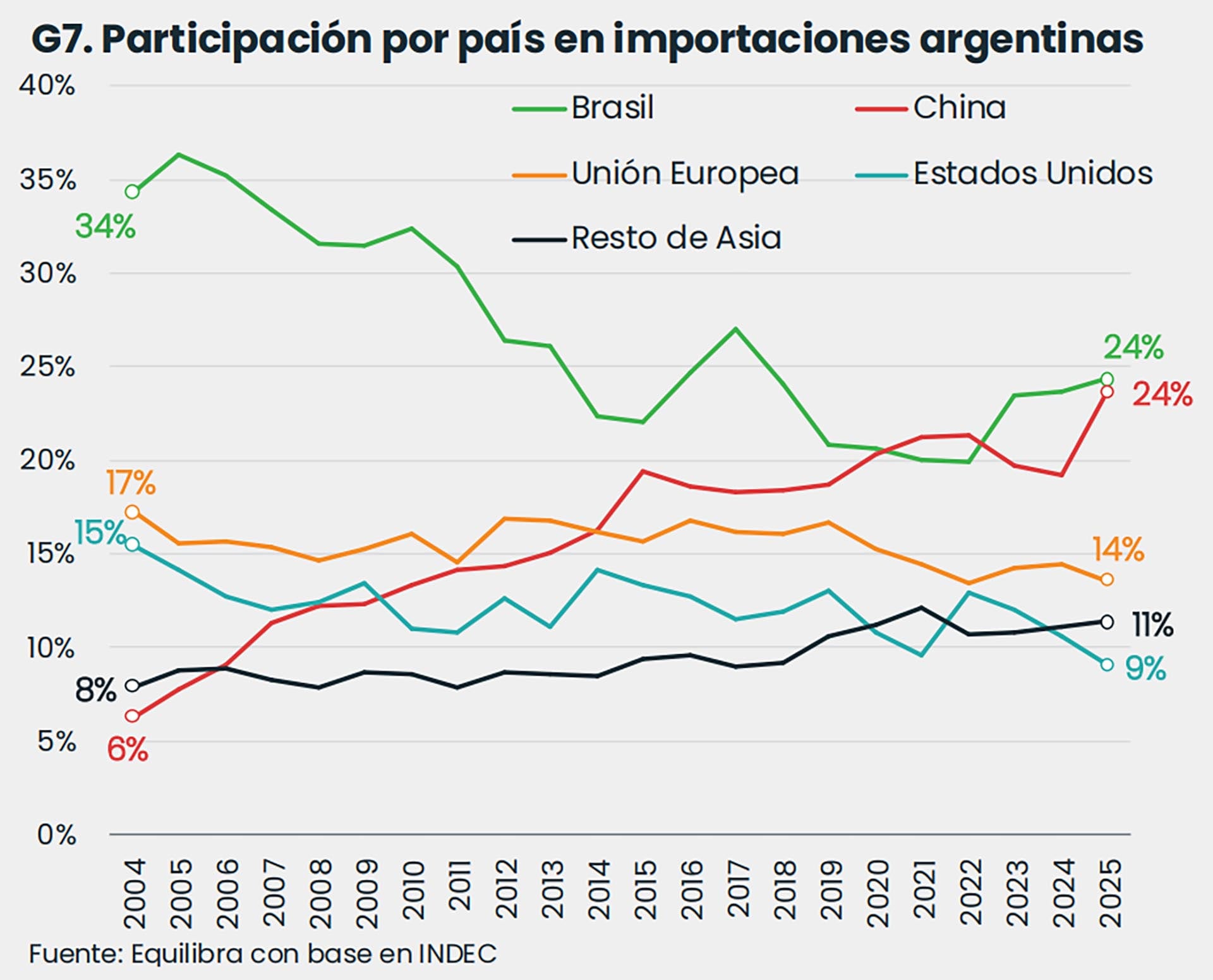

El grueso de las importaciones que tienen a maltraer a las actividades transables e industriales de la economía proviene de Brasil y China: entre ambas explican el 48% de las importantes, pero el avance chino fue mucho más notable, pues su porción en la torta importadora aumentó en 4 puntos porcentuales, contra los 0,8 puntos que aumentó la participación de Brasil. El avance de las ventas chinas es particularmente destacable en las industrias editorial e imprenta, herramientas, plásticos y neumáticos, vidrio y cerámica, muebles, juguetes y otros. Brasil, en tanto, aumentó su participación en autos y camiones, papel y maquinaria industrial.

Más revelador aún que las variaciones son las participaciones por país sobre el total importador. De China proviene más de la mitad del total importado de cinco rubros: el 60% de la importación de computadoras y equipos de oficina, el 59% de la de muebles, juguetes y artículos recreativos, el 54% de la de ropa, el 53% de la de telas e hilados y el 52% de la importación de productos de industria editorial e imprenta. Brasil explica más de la mitad de las importaciones de dos sectores: papel y productos de papel (60%) y autos y camiones (55%).

El estudio afirma básicamente que la actividad económica está estancada desde el tercer trimestre de 2023, pero con una gran heterogeneidad sectorial.

“El inicio de la gestión de Javier Milei dio lugar a una contracción de la economía, que rápidamente se revirtió. Sin embargo, la actividad volvió a estancarse a partir del segundo trimestre de 2025. Hoy, el nivel de actividad es similar al de antes de la asunción de Milei, resalta el documento, que indica que las actividades que se achicaron incluyen a la construcción, el comercio y servicios transables como turismo y hotelería. De los 36 sectores “perdedores”, precisa, 20 son productoras de bienes que compiten con producción extranjera y solo 6 han crecido durante la gestión mileísta: concentrados en torno de la agroindustria y la energía. “Posiblemente -agrega el texto- con la incorporación de nuevos datos se sume la minería”.

Los sectores transables en retroceso son básicamente industriales y en ellos la caída no se limita a sectores usualmente apuntados, como los textiles, sino que incluyen a la absoluta mayoría de los sectores fabriles. Además, agrega, 16 de los 20 sectores que cayeron perdieron participación en el mercado interno debido al avance de las importaciones. En 14 de esos 16 hubo en simultánea caída de producción local y aumento de las importaciones y en los dos restante cayeron también las importaciones, pero menos que la producción local, con lo cual lo importado ganó igualmente participación de mercado.

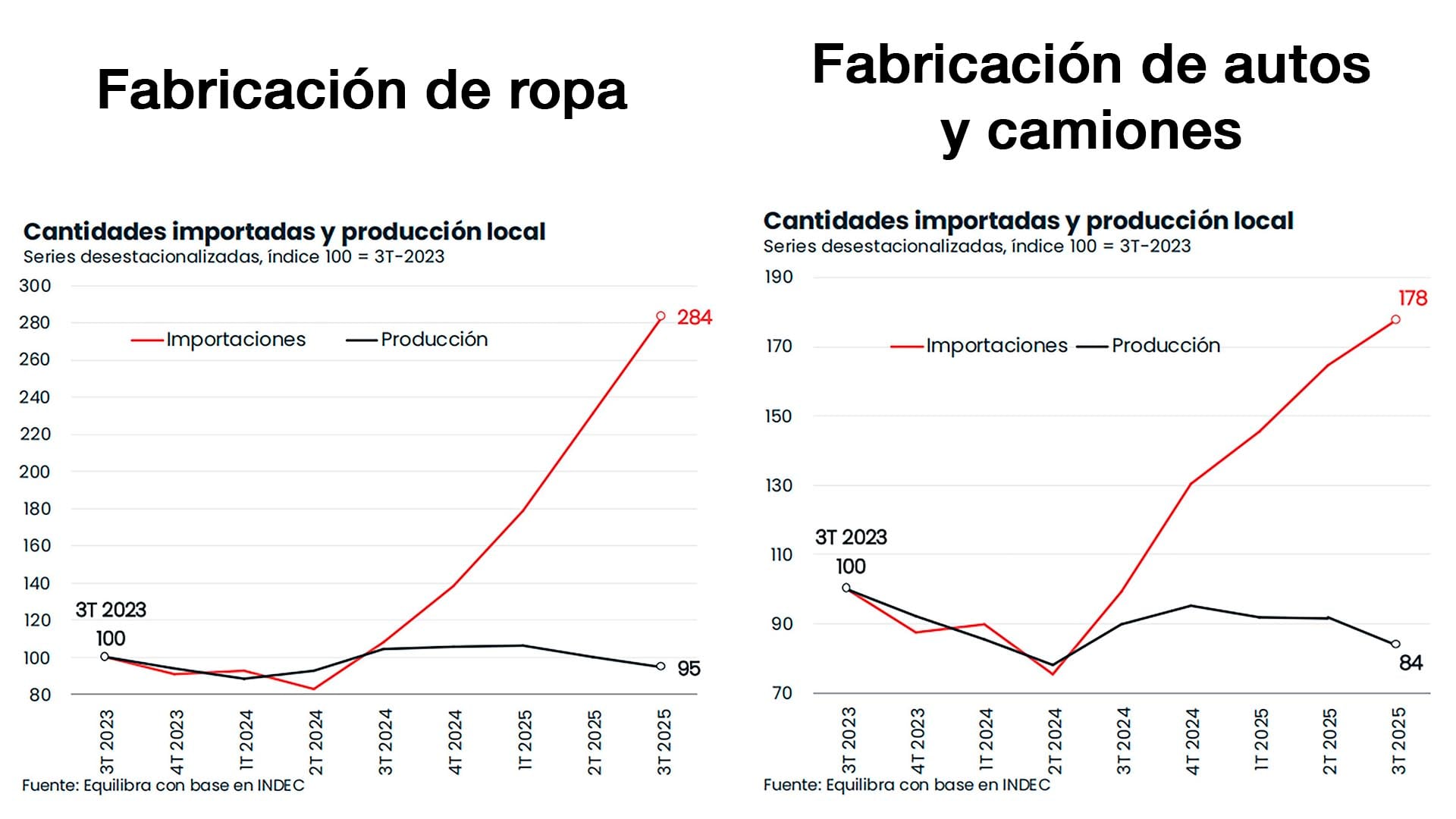

En los sectores más expuestos a la competencia externa, el estudio brinda datos que apuntan a lo que algunos sectores y empresas afectadas llaman un “industricidio”. Por caso, en ropa la importación aumentó 184% mientras la producción local cayó un 5%; de resultas el porcentaje de importados sobre la oferta total pasó del 13 al 23 por ciento.

En el caso de la fabricación de autos y camiones, la importación aumentó un 78% al tiempo que la producción local cayó 16 por ciento. En consecuencia, el porcentaje de rodados importados respecto del total ofrecido al mercado interno pasó del 41 al 65 por ciento.

Cuadros parecidos se presentan en la fabricación de muebles, juguetes y artículos recreativos, en que la importación aumentó 76% y la producción local declinó, haciendo que el porcentaje del mercado local absorbido por la producción extranjera pase del 33 al 41 por ciento.

En la producción de herramientas y manufacturas de metal el aumento de la importación fue menos empinado, de “solo” un 25%, pero la producción local cayó un 23%, con lo que el “share” de las importaciones aumentó del 15 al 17% de la oferta local.

En fabricación de maquinaria industrial, un sector que ya estaba absolutamente dominado por la producción extranjera, las importaciones aumentaron 23% y la producción local cayó 17%, con lo cual el share de importados aumentó de 85 a 87 por ciento.

En la producción de plásticos y neumáticos el estrechamiento del mercado limitó los movimientos. Las importaciones “solo” aumentaron 10%, pero como la producción local declinó un 22%, la mordida de los productos importados pasó del 48 al 54 por ciento.

El estudio de Equilibra precisa cuadros parecidos en una amplia variedad de sectores productivos: fabricación de papel y productos de papel, de químicos y farmacéuticos, de computadoras y máquinas de oficina, de industria editorial e imprenta, de fabricación de instrumentos médicos, de acero, aluminio y hierro y de vidrio, cemento, cerámica y sus manufacturas, enumeración a la que suelen apuntar quienes hablan de “industricidio”.

Últimas Noticias

Récord negativo en turismo internacional: en 2025 salieron por esa vía USD 7.221 millones más de los que ingresaron a la Argentina

Es el peor resultado en 30 años. Además, en las últimas dos décadas Argentina perdió en promedio USD 1.915 millones anuales por el desbalance entre entradas y salidas turísticas

Oreste Berta (h): “Agregar más bioetanol a las naftas no causaría ningún problema y sería un gran aporte para el campo”

Una de las voces más autorizadas, cuyo conocimiento se basa en la experiencia real, asegura que los autos actuales podrían funcionar con combustibles con más de 20% de corte y que un menor precio permitiría algún aumento de consumo

Guerra en Medio Oriente: Argentina se posiciona como alternativa de suministro de gas para garrafas

Referentes de 26 países y 59 empresas se reunieron en Buenos Aires y destacaron el potencial del país para atender la demanda de Gas Licuado de Petróleo (GLP) en un contexto de crisis en el Estrecho de Ormuz

Carreras “del futuro” y vacantes vacías: desafíos y desajustes en el mercado laboral argentino

Un informe revela cuáles son las carreras con más inscriptos, con un fuerte sesgo hacia la tecnología y los negocios. Especialistas en RRHH debaten si concuerdan con lo que necesita el mercado. Fin de las “carreras puras”, brecha entre título y práctica y revalorización de los oficios

Dante Sica: “Llegamos a tener 10 fábricas de heladeras porque con alta inflación la ineficiencia la paga el consumidor”

El exministro de Producción enfatizó que la economía está en un proceso de cambio que muestra caras diferentes, pero destacó el pragmatismo oficial y que los cambios del marco internacional, aunque presentan complicaciones de corto plazo, serán muy positivos para la economía argentina