La morosidad en el sistema financiero argentino volvió a registrar un incremento en mayo, y alcanzó niveles que no se observaban desde la salida de la Convertibilidad. El último informe especial elaborado a partir de los datos de la Central de Deudores del BCRA (Cendeu) confirmó un nuevo aumento en la irregularidad del crédito de las entidades financieras, especialmente entre los jóvenes. El fenómeno afecta a 4 de cada 10 personas menores de 35 años con préstamos activos, quienes presentan al menos una obligación en mora, tanto en entidades financieras como no financieras.

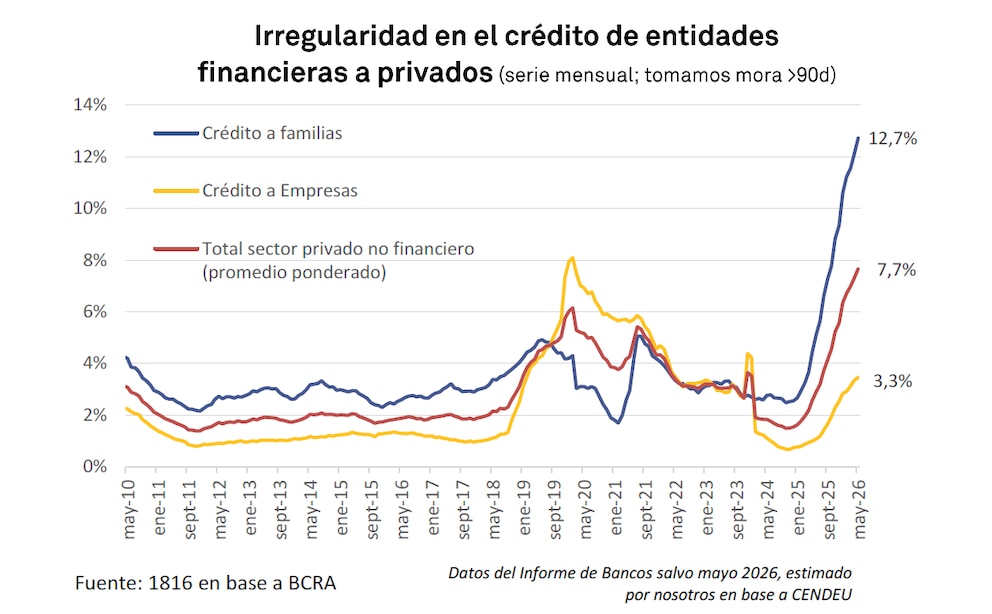

La tendencia alcista se evidenció en la mayoría de los indicadores clave. El informe, que aplica la misma metodología utilizada en los reportes oficiales del Banco Central, calculó que la mora de familias subió de un 12,1% en abril a un 12,7% en mayo. En el caso de las empresas, el indicador pasó de 3,3% a 3,5%, y el total del sector privado avanzó de 7,3% a 7,7 por ciento. El informe advirtió que el dato definitivo podría experimentar algún ajuste marginal, ya que el BCRA suele actualizar más de una vez la base de datos de la Cendeu.

PUBLICIDAD

Este incremento representa la decimonovena suba mensual consecutiva en la irregularidad de los créditos a hogares. La tasa de mora se multiplicó por más de cinco en menos de dos años: en octubre de 2024 la irregularidad era de 2,5%, mientras que en mayo de 2026 superó el 12 por ciento. Este salto no encuentra antecedentes en el sistema financiero argentino desde la crisis de la Convertibilidad.

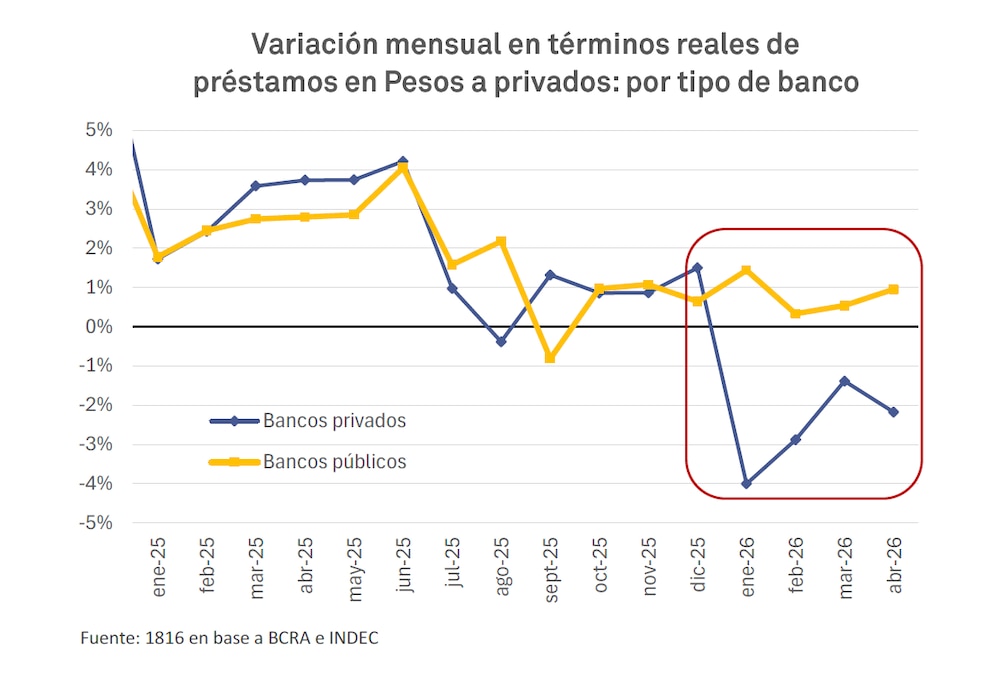

Para que descienda el porcentaje de morosidad, el saldo total de financiaciones debería crecer más rápido que el de los préstamos en mora. Si bien desde mayo el crédito en pesos al sector privado dejó de caer en términos reales, se mantuvo prácticamente sin cambios, y la banca pública evitó una caída más pronunciada. Los bancos privados redujeron de manera marcada la generación de préstamos durante los primeros meses del año, según se desprende de los balances de las entidades financieras.

PUBLICIDAD

La morosidad subió en la mayoría de las entidades. De las 30 instituciones más grandes en términos de préstamos a familias, en 26 de ellas la mora de mayo fue superior a la de abril. Los datos de mayo a nivel de entidad ya se encuentran disponibles en la plataforma web de la consultora, en la sección destinada a “Morosidad” dentro del apartado de “Sistema financiero”.

El informe también examinó la situación de las entidades no financieras, que representan alrededor del 17% del total de préstamos a familias. En este segmento, la morosidad alcanzó en mayo el 32,2%, mientras que hace un año y medio era inferior al 10%. La suma de los saldos irregulares tanto de entidades financieras como no financieras refleja el deterioro de la capacidad de pago de las familias argentinas.

PUBLICIDAD

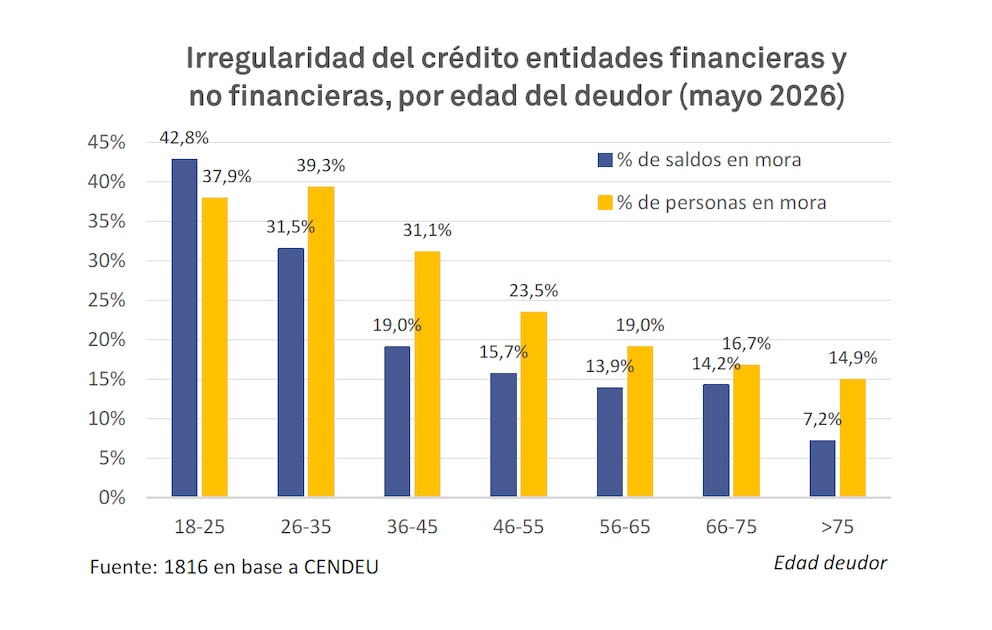

Al analizar la distribución de la mora por segmentos etarios, el informe subrayó que el fenómeno es más grave entre los jóvenes. Casi el 40% de los menores de 35 años que mantienen créditos vigentes, ya sea en entidades financieras o no financieras, registra al menos un préstamo en situación irregular. Este porcentaje se ubica muy por encima del promedio general, y evidencia que las dificultades para cumplir con las obligaciones afectan más intensamente a los grupos de menor edad. En los tramos siguientes, la proporción cae: entre 36 y 45 años, el 31% tiene al menos un crédito en mora, y entre 46 y 55 años, el 23,5 por ciento.

El documento indica que más del 27% de quienes tomaron préstamos dejó de ser sujeto de crédito, ya que presentan irregularidades en sus compromisos financieros. En este cálculo se incluye también el crédito otorgado por entidades no financieras, y el porcentaje se refiere a personas en mora con independencia del saldo. La pérdida de la condición de sujetos de crédito restringe el acceso a nuevas vías de financiamiento y limita la capacidad de consumo.

PUBLICIDAD

La evolución del crédito durante el primer cuatrimestre del año mostró que la banca pública sostuvo el nivel de préstamos, en contraste con los bancos privados que recortaron de manera significativa la oferta. El crédito en pesos al sector privado se mantuvo estable en términos reales en mayo y junio, aunque no alcanzó una recuperación que permitiera revertir la tendencia de aumento en la irregularidad.

La irregularidad continuó subiendo en la amplia mayoría de las entidades financieras. De las 30 entidades más grandes en términos de préstamos a familias, en 26 la mora subió en mayo contra abril. Los datos de mayo a nivel de entidad están disponibles en la plataforma web de la consultora, en la sección dedicada a “Morosidad” dentro del segmento “Sistema financiero”. La mora en los créditos a familias por parte de entidades no financieras también subió en mayo, según los datos de la Cendeu. En este caso, la irregularidad llegó al 32,2% en mayo, frente a menos de 10% hace un año y medio.

PUBLICIDAD

El informe resaltó que la morosidad de los individuos es elevada en todos los segmentos etarios, pero especialmente alta entre los más jóvenes. Según los cálculos de la consultora, casi el 40% de los menores de 35 años con créditos vigentes tiene al menos un préstamo irregular. Esta cifra surge de la suma de datos de entidades financieras y no financieras. Entre los deudores de 18 a 25 años, la irregularidad alcanza el 42,8%, y entre los de 26 a 35 años, el 39,3 por ciento. El porcentaje desciende de manera progresiva en los grupos de mayor edad.

El informe abordó también las condiciones monetarias y la política de tasas. Durante cuatro meses consecutivos, las tasas de referencia a un día (REPO y caución) se mantuvieron cerca del 20%. Una excepción ocurrió el viernes previo al cierre del informe, cuando, por ventas extraordinarias de bonos USD linked del BCRA y el aumento estacional de la demanda de circulante en junio, casi desapareció el colchón de liquidez del sistema. La situación se resolvió a través de una inyección de pesos por parte del Tesoro en el mercado secundario, lo que permitió estabilizar las tasas. El análisis consideró que el régimen sigue siendo de tasa variable, aunque con baja volatilidad desde marzo.

PUBLICIDAD

El informe destacó que la prioridad principal del Gobierno sigue siendo el control del tipo de cambio (FX), aunque en los últimos meses logró mantener baja la volatilidad tanto en las tasas de interés como en el dólar. Desde marzo, ambas variables flotaron dentro de márgenes acotados, en contraste con la elevada volatilidad registrada hasta febrero, cuando las tasas tuvieron variaciones pronunciadas, incluso intradiarias.

Respecto a las perspectivas para los próximos meses, la consultora estimó que el crédito a familias difícilmente vuelva a ser un motor relevante de la actividad económica de cara a las elecciones del año siguiente. Entre los factores que explican este diagnóstico, se encuentra la alta proporción de personas en mora y la pérdida de acceso al crédito formal. El informe subrayó que, aunque el peso del crédito en la economía argentina resulta pequeño, la dinámica del PBI no depende exclusivamente de este factor y podría mantener su crecimiento incluso en un contexto de morosidad elevada.

PUBLICIDAD

La evolución de los préstamos en pesos al sector privado mostró oscilaciones en los últimos meses, con variaciones mensuales reales que alternaron entre caídas y leves subas. La banca pública sostuvo el nivel de créditos, mientras que los bancos privados recortaron su exposición al segmento familiar. Esta dinámica contribuyó a que el crecimiento de los saldos en mora supere al de las financiaciones totales, y que el ratio de irregularidad continúe en alza.

El informe puntualizó que los próximos datos oficiales, correspondientes a junio y julio, permitirán determinar si la tendencia alcista se sostiene o si el “efecto aguinaldo” contribuye a una reducción de la morosidad. El dato oficial de mayo se publicará a fines de julio, pero la estimación de la consultora anticipó con exactitud las cifras que luego validó el Banco Central en informes anteriores.

PUBLICIDAD

Las autoridades del Banco Central, encabezadas por Werning, consideran que la mora tocó un techo durante el segundo trimestre del año, aunque reconocen que el indicador depende de la evolución de la economía y de la capacidad de pago de las familias. La consultora remarcó que los datos pueden experimentar ajustes marginales a medida que el Banco Central actualice la base de la CENDEU.

El documento advierte que, aunque el crédito no vuelva a ser un motor de la actividad en el corto plazo, la economía argentina podría sostener su crecimiento por otras vías. La proporción de personas que dejó de ser sujeto de crédito y la elevada irregularidad entre los más jóvenes plantean desafíos para la recuperación del consumo y el acceso al financiamiento.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

De la cancha a la economía: el Gobierno destacó una cualidad extrafutbolística del “Dibu” para vender el talento argentino

Un video del arquero en zona mixta del Mundial derivó en un argumento del viceministro de Economía, José Luis Daza, para explicar por qué una firma estadounidense eligió a la Argentina para instalar 18.000 empleos

Milei habló de un ataque especulativo en medio del contexto electoral: “Estamos hiperblindados”

El presidente no descartó eventuales turbulencias en el año electoral, pero aseguró que el Gobierno cuenta con un blindaje financiero para enfrentar posibles corridas cambiarias

Aceiteros y agroexportadores llegaron a un acuerdo salarial: qué aumento consiguieron para el año

Después de semanas de conflicto y una ronda de negociaciones que se extendió más de 15 horas, empresarios y gremios firmaron un convenio indexado al IPC del Indec en la Secretaría de Trabajo

Régimen de formalización laboral: cuánto se pueden ahorrar los empleadores y qué riesgos deben tener en cuenta

Un informe calculó que en los cuatro años de vigencia del beneficio una empresa puede evitar pagar hasta $135 millones en contribuciones patronales por la contratación de 10 nuevos empleados

La actividad económica cayó 1,5% en abril pero se mantuvo por encima del mismo mes del año pasado

Tras el repunte de marzo, el Indec dio a conocer que el Estimador Mensual de Actividad Económica (EMAE) tuvo una variación interanual positiva del 1,6% en el cuarto mes del año. Lo que espera Caputo para después de mayo