La inserción de la Argentina en la economía global se enfrenta a un escenario sustancialmente más complejo que el de principios de siglo. Aunque el Gobierno ha puesto el foco en la eliminación del déficit fiscal y la contención de la inflación como pilares de la estabilización, el camino hacia una apertura económica sostenible requiere atender lo que un documento del Ieral define como un “techo de cristal”: una serie de trabas estructurales heredadas que limitan la capacidad de respuesta del sector productivo.

Este obstáculo se hace evidente al contrastar el desempeño local con modelos internacionales de integración exitosa, donde la brecha de eficiencia queda expuesta de manera drástica. En este sentido, una comparación con Australia revela una distancia muy grande en la dotación de factores y la eficiencia exportadora. Mientras que Australia logra exportaciones por habitante vinculadas a recursos naturales de 13.000 dólares anuales, la cifra en Argentina apenas alcanza los 1.200 dólares, precisa Jorge Vasconcelos, economista jefe del Ieral.

PUBLICIDAD

Esta disparidad no se agota en el sector primario. Australia ha logrado capturar el 0,56% de las exportaciones globales de servicios, mientras que la Argentina, con una población significativamente mayor (46 millones frente a 27 millones), apenas llega al 0,11 % del mercado mundial.

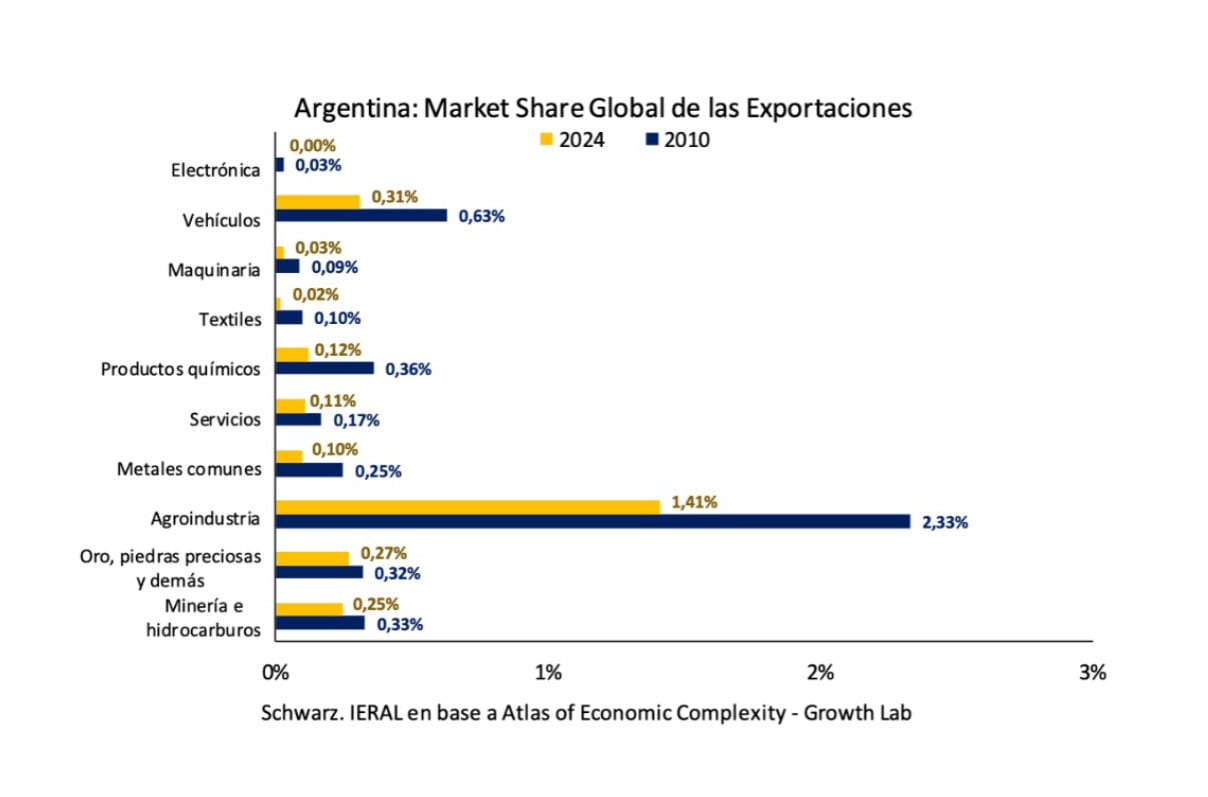

Incluso en sectores donde el país tiene potencial, como la minería y los hidrocarburos, la involución es marcada: el market share global de Argentina en este rubro cayó del 0,33 % en 2010 al 0,25 % en 2024, a pesar del desarrollo de Vaca Muerta. En la agroindustria, el retroceso es aún más profundo, pasando de una cuota de mercado del 2,33 % al 1,41 % en el mismo período.

PUBLICIDAD

El “techo de cristal” y la herencia de los cepos

Para entender por qué la economía no logra traccionar con la velocidad del periodo 2002-2003, es necesario analizar el estado del aparato productivo. El informe del Ieral señala que la “herencia de los cepos” ha dejado un tendal de empresas con escasos incentivos a la modernización. Según el documento, se atravesó un “destructivo período en el que los gerentes financieros prevalecían sobre los ingenieros de planta”.

La evidencia más clara de este deterioro se observa en el uso de la capacidad instalada industrial. Dos años después del estallido de la crisis de finales de 2023, la industria opera a solo un 53,8 % de su capacidad. En contraste, dos años después de la crisis de la convertibilidad, hacia fines de 2003, ese indicador alcanzaba el 69,9%. Existe, por tanto, una brecha de 16,1 puntos porcentuales que ilustra la dificultad actual de las plantas para competir por precio o calidad.

PUBLICIDAD

“La ‘herencia de la convertibilidad’ en términos productivos fue el de industrias muy entrenadas en la competencia y fuertes incentivos a favor de la actualización tecnológica, a 180 grados de la ‘herencia de los cepos’”, destaca el Ieral. Esta diferencia es crucial, ya que el uso de capacidad instalada ociosa tras una crisis permite un tramo de expansión del PIB “gratuito en términos de nuevas inversiones”, fenómeno que ocurrió en 2002/03 pero que no se ha replicado en 2024 y 25.

4 diferencias clave con la posconvertibilidad

El análisis de los especialistas identifica cuatro razones fundamentales por las cuales las condiciones de crecimiento actuales difieren drásticamente de las registradas hace dos décadas:

PUBLICIDAD

- Empresas “encepadas” vs. entrenadas: A diferencia del inicio de los 2000, cuando las empresas venían de una década de competencia y actualización tecnológica, el tejido industrial actual arrastra 15 años de desincentivos y falta de modernización debido a las restricciones cambiarias.

- Apreciación cambiaria: El tipo de cambio real multilateral actual refleja una apreciación del peso de más de un tercio respecto de los parámetros de 2003, lo que resta competitividad externa por la vía del precio.

- Presión tributaria distorsiva: El peso de los impuestos que afectan directamente la producción es significativamente más alto. El “lastre de los impuestos distorsivos” (como Ingresos Brutos y tasas municipales) equivale hoy a 8,0 puntos del PIB, frente a los 2,5 puntos que se registraban al finalizar la convertibilidad.

- El factor China: El rol de la potencia asiática ha rotado 180 grados. Hace 25 años, la demanda china impulsaba al alza el precio de las commodities que Argentina exporta. Hoy, China empuja a la deflación los precios de los productos industriales, habiendo pasado de capturar el 5,0 % de las exportaciones manufactureras mundiales a principios de los 2000 al 20,0 % en la actualidad.

Desafíos para la inserción global

De acuerdo al análisis del Ieral, la hoja de ruta para una mayor integración al mundo debe contemplar estos desafíos inéditos. La apertura no puede ser un acto de voluntad aislado, sino que requiere una consistencia macroeconómica que permita perforar el “techo de cristal”.

A pesar de las dificultades estructurales, el informe destaca algunas señales positivas en el frente externo. Los datos de los últimos meses, incluyendo enero, muestran que las exportaciones de bienes —medidas a través de la “tendencia ciclo” del Indec— se han estabilizado en torno a los 8.000 millones de dólares mensuales. Un año atrás, ese mismo registro era de 6.800 millones de dólares, lo que marca una recuperación en los volúmenes despachados al exterior.

PUBLICIDAD

Sin embargo, para que este incremento se traduzca en un crecimiento sostenido, es imperativo abordar las distorsiones internas. El contraste con Australia es nítido: mientras aquel país sostiene un market share relevante en minería (6,23 %), oro (2,19 %) e incluso manufacturas como textiles (0,38 %) y maquinaria (0,28 %), la Argentina lucha por recuperar los niveles de participación global que supo tener hace apenas quince años.

En definitiva, la economía argentina se encuentra en una transición donde la estabilización fiscal y monetaria es una condición necesaria, pero no suficiente. La brecha de 16 puntos en el uso de la capacidad instalada respecto a la salida de la convertibilidad y el peso de los impuestos distorsivos sugieren que el camino hacia el crecimiento será más dependiente de reformas estructurales y ganancias de productividad que de un rebote cíclico automático.

PUBLICIDAD

La experiencia australiana enseña que la apertura debe ser gradual y estar acompañada de una estrategia que permita a las empresas adaptarse a un mercado global donde la competencia, liderada por China, es hoy mucho más agresiva que a principios de siglo.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Qué dijo el vicepresidente de Moody’s sobre la mejora de la calificación de la deuda argentina

Jaime Reusche explicó a Infobae en Vivo los motivos detrás de la decisión, el peso de las finanzas externas y los riesgos políticos que la agencia sigue de cerca de cara a las elecciones

Vacaciones de invierno, en auto: el factor que muchos conductores pasan por alto y aumenta el riesgo de accidentes

El correcto estado mecánico del vehículo y el respeto por las normas de tránsito son dos de los pilares esenciales para un viaje seguro. Las horas de descanso y las pausas también tienen vital importancia al salir a manejar muchos kilómetros

YPF, una joya para comprar y mantener

Un análisis financiero destaca que el último balance trimestral arroja un EBITDA ajustado robusto, situando diversas estimaciones de valor según los escenarios de evolución del entorno macroeconómico y del sector energético global

Baja de la natalidad y mercado laboral: el debate que Argentina se debe en un contexto de transformación estructural

El último informe del Indec confirma que la economía nacional atraviesa una profunda reconfiguración, con sectores emergentes como la energía y la minería ganando centralidad mientras disminuye la importancia de rubros tradicionales como la industria y el comercio

Alerta por estafas virtuales que vacían cuentas bancarias: qué es lo que nunca se debe hacer, según el BCRA

El organismo difundió recomendaciones para prevenir fraudes, identificar consumos no reconocidos en la tarjeta de crédito y realizar los reclamos correspondientes