El déficit de cuenta corriente podría alcanzar 2% del PIB este año, aún muy por debajo del rojo externo de 2018, pero el Gobierno enfrenta el desafío de cubrirlo junto con vencimientos de deuda en un contexto de apreciación del peso y sangría de divisas. Aunque un resultado electoral favorable para el oficialismo puede reducir el riesgo país y facilitar el financiamiento, el escenario lleva a algunos analistas a pensar un “plan B” que contemple un mayor ajuste fiscal.

En este sentido, un informe del Ieral indicó que si bien el gobierno confía en que un resultado electoral muy favorable al oficialismo en setiembre y octubre derrumbe el nivel de riesgo país y cubrir el déficit externo y refinanciar vencimientos de capital por un promedio de USD 12.500 millones en 2026 y 2027 pase a ser “un mero trámite”, convendría tomar precauciones.

PUBLICIDAD

“El desafío es significativo y sería prudente comenzar a pensar en un ‘Plan B’ si, por alguna razón, no puede lograrse que el riesgo país se acerque a los 500 puntos hacia fin de año. Hay que recordar, además, que está pendiente la eliminación del cepo para personas jurídicas, una ‘reforma estructural’ que no depende del Congreso pero que parece clave en términos de activar la Inversión Extranjera Directa”, sostiene el informe realizado por Jorge Vasconcelos, economista del instituto de la Fundación Mediterránea.

En junio, la balanza comercial dio un respiro, por la fuerte liquidación del agro en la previa a la suba de retenciones, pero otros ítems del balance de pagos muestran desequilibrios, lista el autor:

PUBLICIDAD

- El saldo de servicios reales (incluye turismo) sigue mostrando un déficit del orden de USD 1.000 millones por mes en el segundo trimestre, similar a los guarismos del primer trimestre

- Producto de la eliminación del cepo para personas físicas, el rubro de “formación de activos externos” pasó de cierto equilibrio en el primer trimestre a un déficit de USD 2.800 millones mensuales en el segundo trimestre

- La Inversión Extranjera Directa sigue sin reaccionar, con un rojo estable de USD 300 millones por mes tanto en el primero como en el segundo trimestre

A diferencia de marzo y abril, cuando se evidenció el límite del esquema de devaluación de 1% mensual, el régimen actual de bandas cambiarias brinda más alternativas y resulta menos exigente. Sin embargo, si persisten las dificultades para recomponer reservas netas y el tipo de cambio se mantiene lejos del techo de la banda, aumentará la presión sobre las tasas de interés, con consecuencias adversas para el crédito.

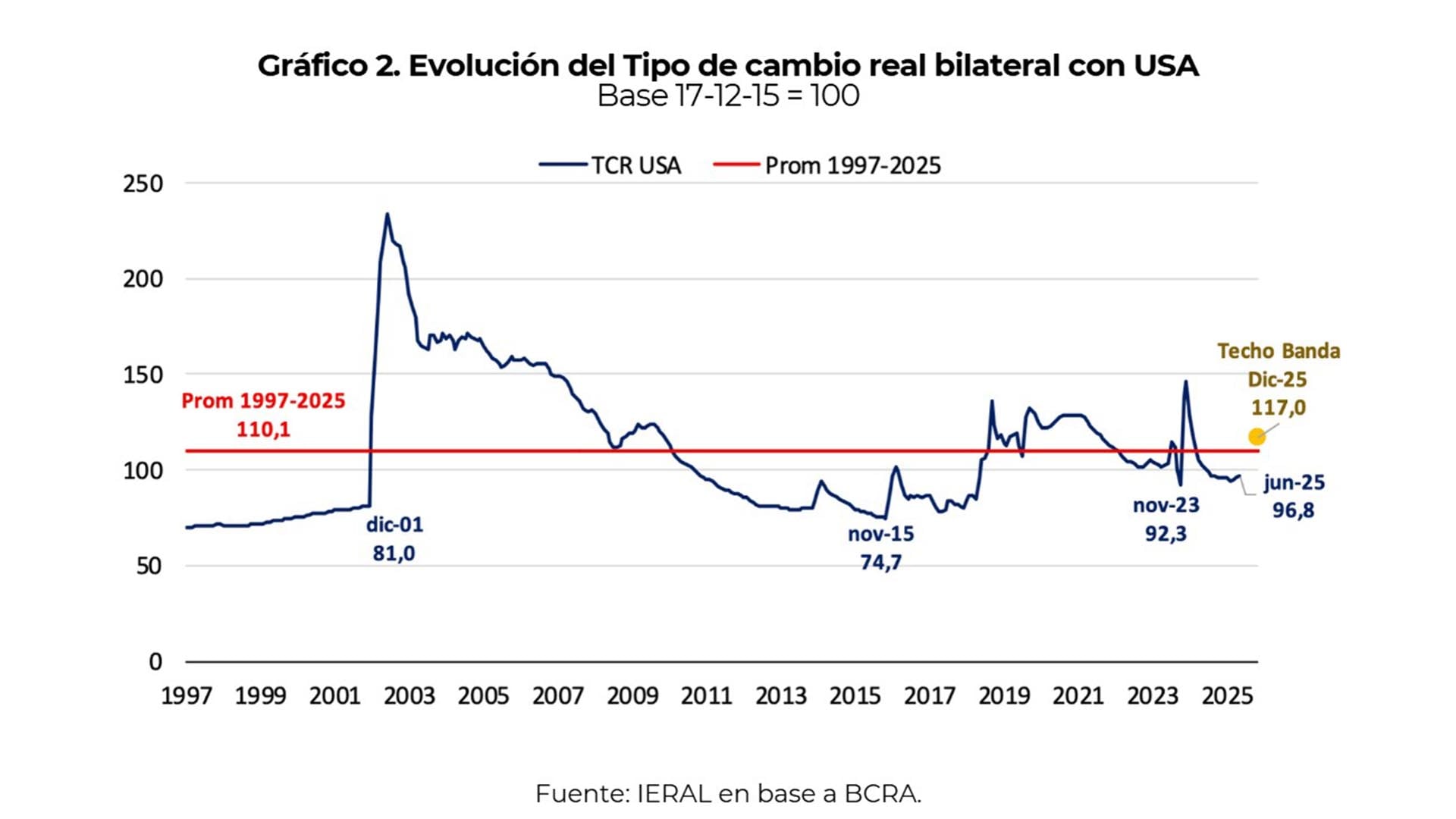

En tanto, a junio, el tipo de cambio real bilateral (peso- dólar) mostraba una apreciación de 13,3 puntos porcentuales respecto del promedio de 1997 a 2025, con una cotización del oficial fluctuando levemente por debajo del centro de la banda.

PUBLICIDAD

Ahora bien, considerando las proyecciones de inflación y un ajuste mensual del 1%, el techo de la banda para diciembre se proyecta en un nivel de tipo de cambio real aproximadamente 20,2 puntos por encima del actual, lo que implicaría un peso más depreciado. Este límite superior quedaría además cerca de 7 puntos por encima del promedio registrado entre 1997 y 2025.

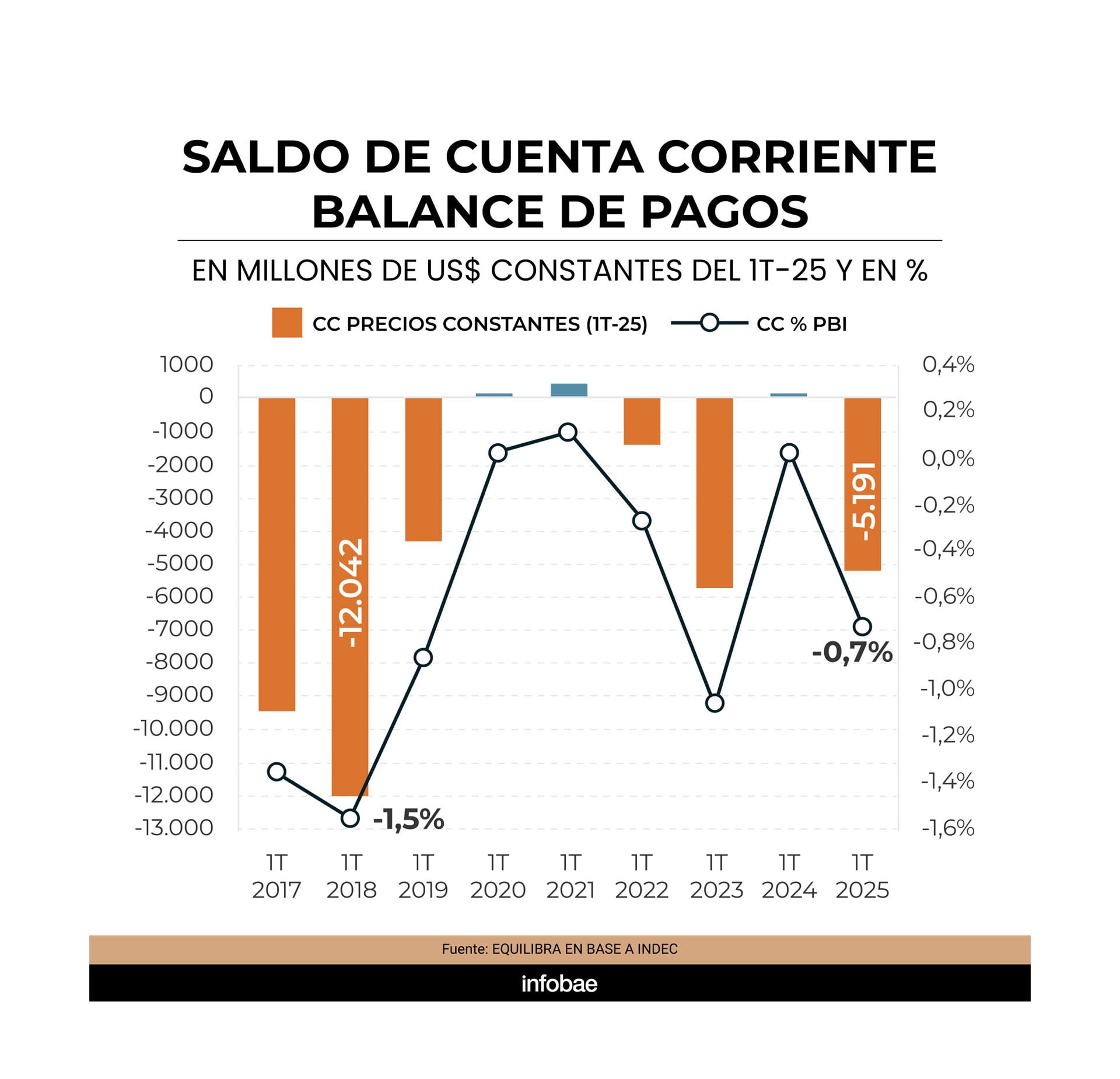

El Ieral anticipa que la cuenta corriente del balance pagos alcanzará en 2025 un déficit equivalente a USD 14.000 millones (2 puntos del PBI), y los datos del primer trimestre refuerzan esa hipótesis: el rojo fue de USD 5.200 millones.

PUBLICIDAD

Vale recordar que esa partida del Balance de Pagos refleja el saldo de la balanza comercial de bienes, los servicios reales —incluido el turismo— y los flujos de rentas financieras y transferencias corrientes. Los dos primeros componentes son muy sensibles al ciclo económico y al tipo de cambio real, mientras que el rubro de “rentas y transferencias” muestra mayor estabilidad, con un déficit anual cercano a 11.000 millones de dólares, explicado por el neto de dividendos, intereses y remesas.

“Dado que rentas y transferencias no son sensibles ni al ciclo económico ni a la evolución del tipo de cambio real, resulta útil concentrarse en la trayectoria del balance comercial de bienes y servicios para precisar el diagnóstico sobre la dinámica del sector externo”, sostiene el IERAL.

PUBLICIDAD

En ese sentido, para el centro de estudios resulta útil comparar los datos oficiales del primer trimestre de 2025 con los del mismo período de 2024 y con el último trimestre de 2024, para lo cual se emplea la serie desestacionalizada de cuentas nacionales, que excluye la parte de rentas registrada en el balance de pagos.

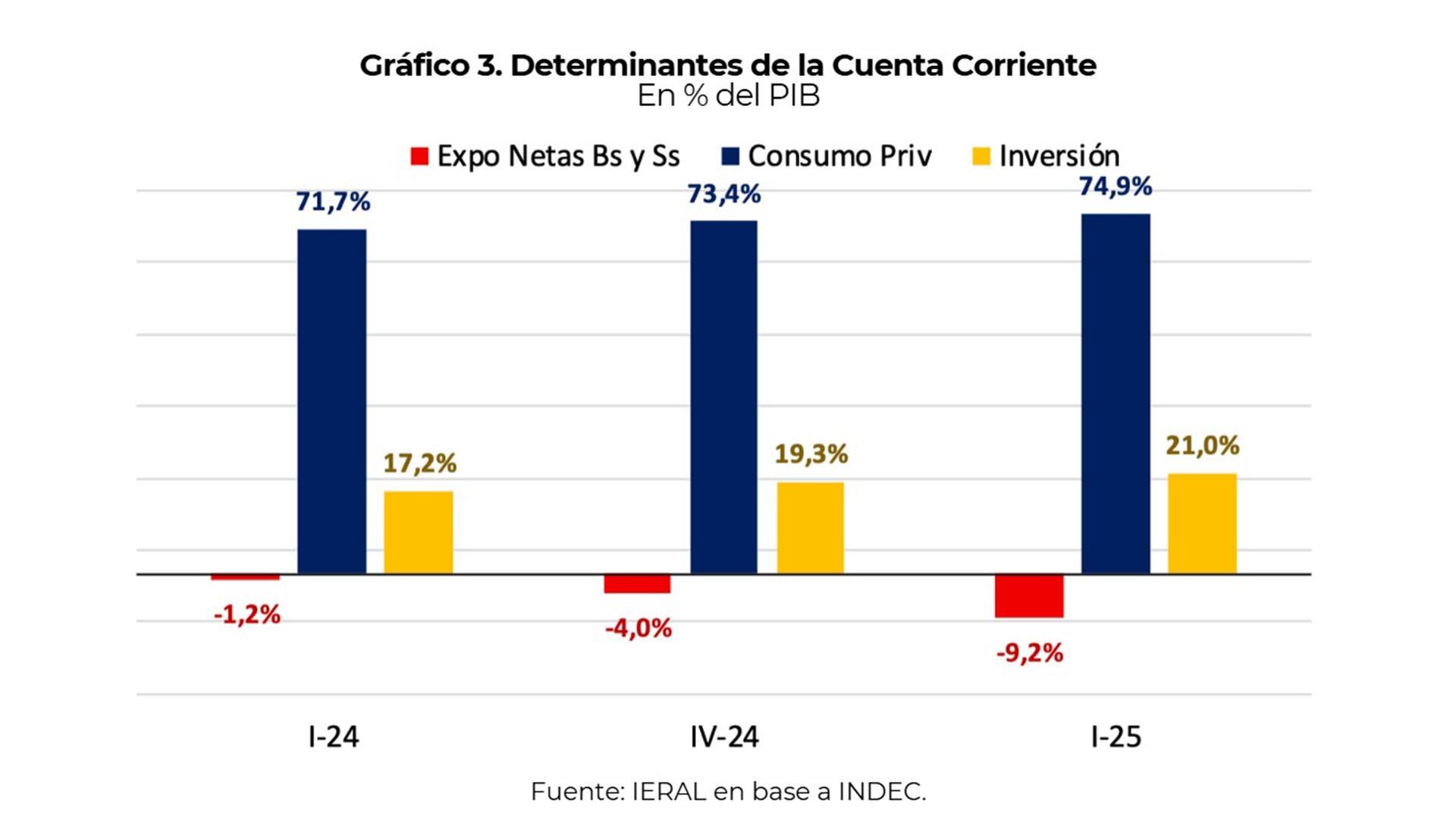

En el primer trimestre de 2025, el saldo entre exportaciones e importaciones de bienes y servicios reales (incluido el turismo) mostró un déficit equivalente a 9,2% del PBI a precios constantes, mientras que en el primer trimestre de 2024 había sido de 1,2% negativo del producto.

PUBLICIDAD

“Hay una contribución significativa de la recuperación de la inversión para explicar el déficit externo de 2025, pero también hay un componente relevante atribuible al aumento del consumo privado (3,2 puntos del PIB)”, afirma el IERAL.

“En todo caso, si la Argentina se enfrentara a dificultades para financiar el rojo de las cuentas externas de aquí en más, la macro estaría demandando un mayor superávit primario del sector público para evitar que la variable de ajuste sea la inversión. Ese sería el mensaje de los guarismos analizados, que vinculan la evolución del sector externo con las variables claves de la demanda agregada”, añade.

PUBLICIDAD

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Milei se sacó de encima a Adorni y apuesta todas las fichas a la economía para impulsar sus chances electorales

El Presidente buscará desde esta semana dejar atrás el escándalo de corrupción y concentrarse en la mejora de la actividad para seguir recuperando imagen. El Central puso un freno al ajuste del dólar, luego de una suba de casi 5% en el mes

Clima de Negocios: por el impacto de la guerra habrá más dólares de Vaca Muerta y saldo energético rondará los USD 11.000 millones

Si después del salto del precio de petróleo, que lo llevó a más de USD 120 por barril, el Brent se ubica en un promedio anual de unos 80 dólares, el saldo podría superar lo previsto en USD 3.000 millones. El total, en 2024, había sido la mitad. El Gobierno y los petroleros, festejan

Se cortó el carry trade en junio: por qué subió el dólar y le ganó a la tasa en pesos

La suba de casi 5% de la divisa en lo que va del mes contrató con tasas de interés bancarias en pesos que rondan el 1,8% mensual. Así, en menos de 30 días, se borraron dos meses de ganancias de la “bicicleta financiera”

El primer semestre cerrará con un nuevo líder de ventas entre los autos compactos y una puja entre los SUV más demandados

A dos días de cerrar el mes, el Fiat Cronos ya superó al Peugeot 208 en el acumulado del año. Pero la verdadera pelea de fondo la libran tres modelos en el segmento de los SUV compactos

Walter Morales, de Wise Capital: “Argentina todavía debe demostrar que las mejoras observadas no son transitorias”

El economista analiza el desempeño de la economía al inicio de la segunda mitad del gobierno de Javier Milei y las expectativas para el resto del año