El crédito en pesos al sector privado mostró un comportamiento errático en los últimos meses y ese freno condiciona la posibilidad de un repunte sostenido de la economía y del consumo de las familias. En un contexto de morosidad en niveles récord, las consultoras proyectan un tenue crecimiento del financiamiento en moneda local para el segundo semestre del año.

La caída en la demanda y la oferta de préstamos reflejó, desde mediados de 2025 hasta la actualidad, el impacto simultáneo de la aceleración inflacionaria, la pérdida de poder adquisitivo de los salarios y la suba de las tasas de interés, tanto para individuos como para empresas.

PUBLICIDAD

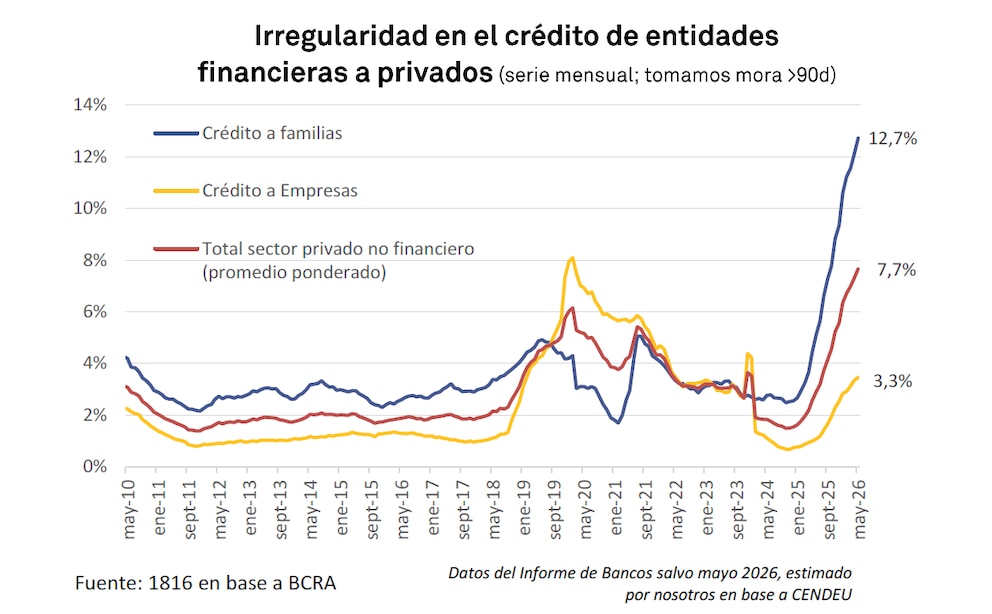

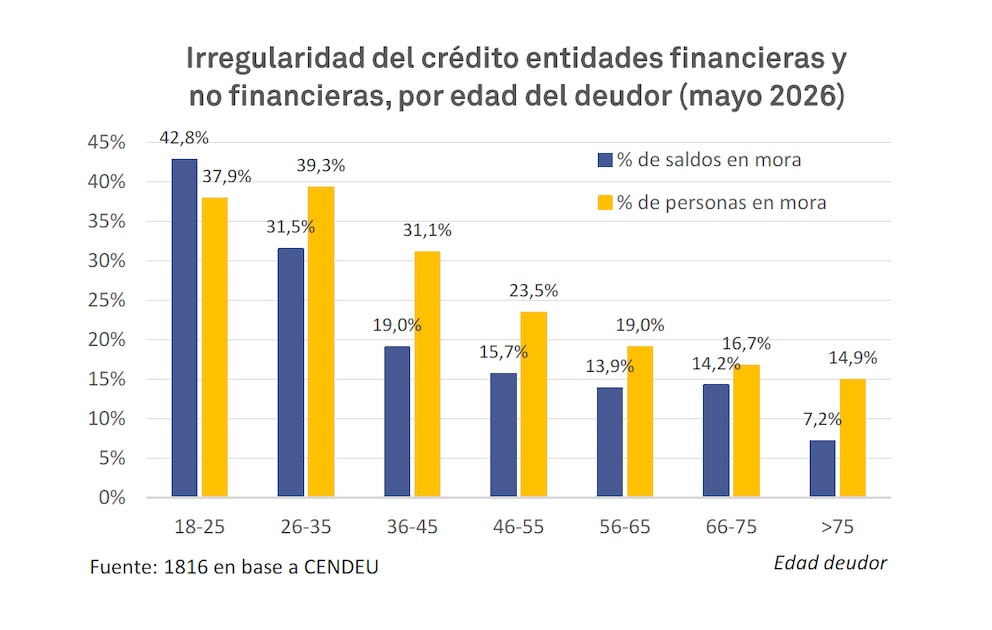

La mora bancaria se multiplicó casi por cuatro en el último año y el 12,7% de los créditos tomados por las familias se encontraba en situación irregular para fines de mayo, último dato oficial disponible. La situación se complejiza por el deterioro de la capacidad de pago de los hogares, que limita la fuerza de cualquier recuperación y profundiza un círculo vicioso que restringe el acceso a financiarse.

La situación se complejiza por el deterioro de la capacidad de pago de los hogares

A partir de junio de 2025, el costo del dinero para los particulares subió en paralelo a la inflación que, aunque comenzó a moderarse en el segundo trimestre de 2026, todavía erosiona los presupuestos familiares. Los bancos se muestran cautos a la hora de otorgar nuevos créditos, frente al aumento de los incumplimientos.

PUBLICIDAD

El resultado de este proceso es la caída sostenida en los principales indicadores de crédito al consumo: tanto los préstamos personales como las líneas de tarjetas registran caídas interanuales y una contracción acumulada en los últimos ocho meses. Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones, lo que restringe aún más el acceso al financiamiento para las familias.

La elevada morosidad, que alcanzó en mayo su nivel más alto en casi 25 años, obliga a los bancos a mantener tasas activas elevadas para compensar el mayor riesgo de incobrabilidad. Este escenario refuerza la tendencia contractiva del crédito al consumo y dificulta la salida del estancamiento, incluso en un contexto donde el Banco Central de la República Argentina (BCRA) registra mejora en la liquidez y baja de la tasa de inflación esperada.

PUBLICIDAD

Según Invecq Consultores, la fuerte expansión del crédito entre comienzos de 2024 y mediados de 2025 resultó clave para explicar el rebote económico, especialmente en los sectores ligados al consumo interno. Ese ciclo se interrumpió abruptamente a partir del desarme de las LEFI y la tensión preelectoral de julio de 2025, que incrementó la volatilidad de las tasas de interés y, junto con el endurecimiento de los encajes, impulsó un salto en las tasas activas. El crédito pasó de crecer a un ritmo del 6% mensual en términos reales a quedar prácticamente estancado, alternando meses de leve crecimiento con otros de contracción.

Las entidades financieras priorizan la recuperación de la cartera en mora y exigen condiciones más estrictas para aprobar nuevas operaciones

Según ese análisis, el proceso de normalización de encajes encarado por el BCRA entre febrero y abril de 2026 ayudó a reducir la volatilidad y permitió que algunas tasas pasivas bajaran del 50% al 20% de tasa nominal anual (TNA). Sin embargo, las tasas activas en préstamos personales y tarjetas de crédito -que representan cerca de la mitad del stock de crédito en pesos- permanecen en torno al 65% y 85% (TNA), respectivamente, frente a una inflación esperada inferior al 30% interanual.

PUBLICIDAD

Este aumento del spread entre tasas pasivas y activas responde, principalmente, al fuerte salto de la morosidad. “En bancos, la mora pasó de 2,7% en enero de 2025 a 12,1% en abril de 2026 según el BCRA; en mayo volvió a subir levemente”, detalló la consultora.

Un informe de Qualy muestra que el financiamiento bancario total a las familias se ubicó en $43,1 billones al cierre de junio, reflejando una caída mensual del 1,9% y un retroceso interanual del 4,4 por ciento. Al comparar el desempeño actual con agosto de 2025, el ajuste en el crédito al consumo alcanza el 8,8%, con una baja más pronunciada en tarjetas de crédito (11%) y en préstamos personales (6,2 por ciento).

PUBLICIDAD

Según esta consultora, “esta persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos y erosión en la capacidad de repago”.

Además, la firma advierte que la restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras, lo que acelera el incumplimiento de pagos y dispara la morosidad por encima de los registros observados en años previos.

PUBLICIDAD

La restricción presupuestaria obliga a las familias a priorizar gastos esenciales y postergar el cumplimiento de obligaciones financieras (Qualy)

Un informe de Economic GPS de PWC resalta que “la mora en la cartera de préstamos al sector privado alcanzó un pico en el primer cuatrimestre de 2026”. Bajo esta perspectiva, una vez tocado el máximo, la convergencia al promedio de largo plazo (2,7%) puede demorar entre siete y doce meses.

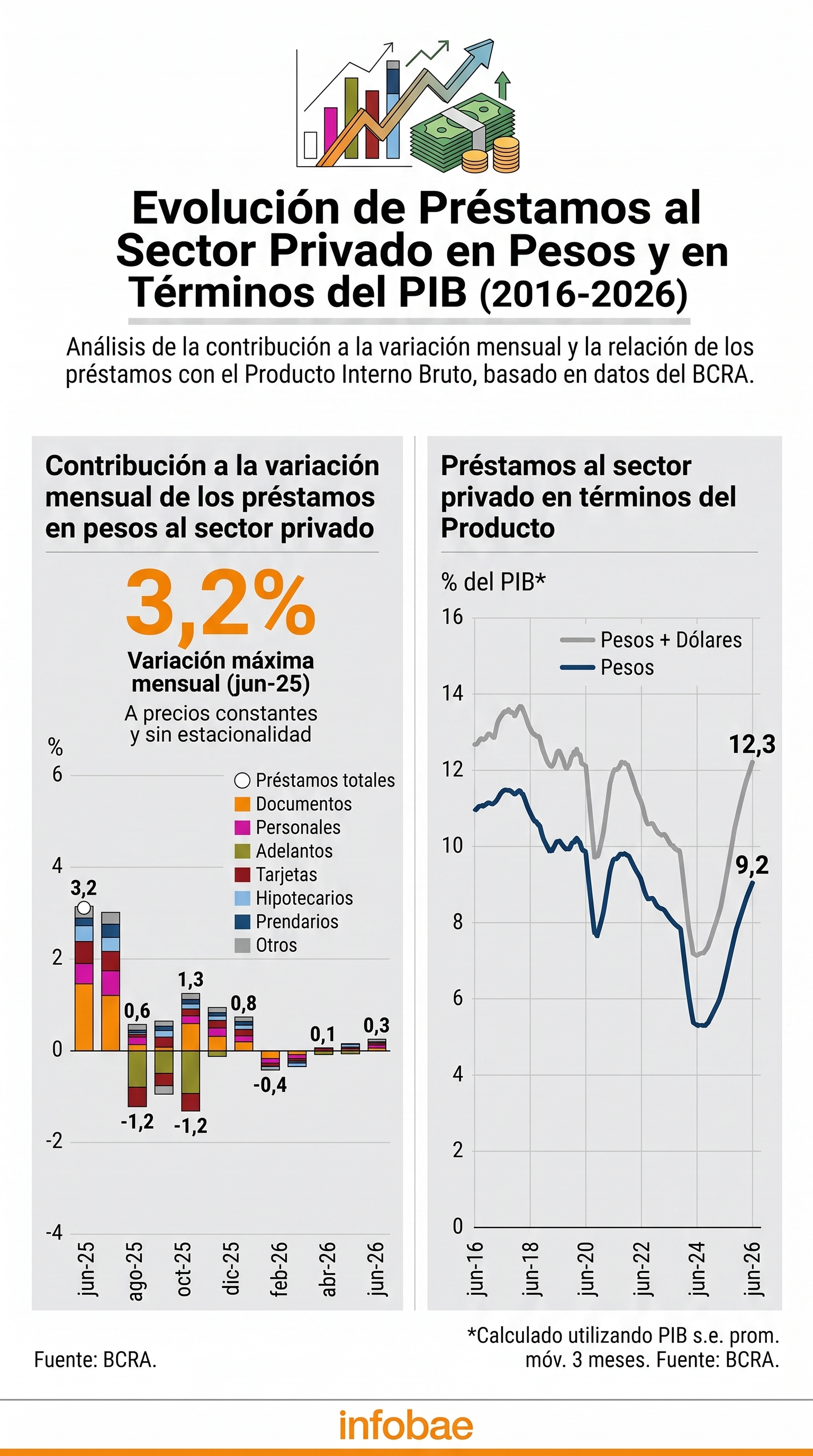

Mientras tanto, los bancos mantienen criterios restrictivos de otorgamiento que limitan la expansión crediticia en el corto plazo. En junio, el stock de préstamos en pesos y dólares al sector privado se ubicó en el 12,3% del Producto Bruto Interno (PBI). El dinamismo, según PWC, se concentra en el segmento en moneda extranjera, mientras que el desafío sigue siendo que el de pesos logre acoplarse a esa tendencia.

PUBLICIDAD

First Capital Group reveló que en junio el crédito en pesos al sector privado volvió a crecer en términos reales tras cinco meses de retroceso, impulsado por operaciones comerciales. Según Guillermo Barbero, socio de la consultora, “luego de cinco meses de retroceso, por fin alcanzamos un mes con variación positiva en términos reales; si bien el incremento anual es modesto, se produce al sexto mes un cambio en la tendencia. Nuevamente fueron las operaciones comerciales las que superaron la barrera de la inflación y compensaron el magro desempeño de las carteras asociadas con los particulares”.

El saldo de préstamos personales ascendió a $21,2 billones, con un alza nominal del 0,9% mensual y del 30% anual. Sin embargo, el ajuste por inflación arroja una baja del 1% en el mes y del 2,9% anual, acumulando nueve meses consecutivos de retroceso real. “El nivel de tasas es todavía muy alto en relación a la inflación esperada, esto pone freno a la demanda de nuevas operaciones. Por otra parte, la irregularidad de la cartera ha restringido mucho la oferta por parte de las entidades financieras; en la actualidad se encuentran más abocadas a recuperar los ratios de mora antes de avanzar comercialmente”, explicó Barbero.

PUBLICIDAD

Los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo (PWC)

El contexto salarial podría modificar parcialmente el escenario en el segundo semestre. Según PWC, “los salarios nominales se negocian con referencia a la inflación pasada. En un contexto donde la inflación desacelera, los acuerdos paritarios cerrados sobre la base de registros inflacionarios más altos comenzarían a generar ganancias reales de poder adquisitivo”. Si ese proceso se sostiene, existe la expectativa de que aumente la demanda de pesos y, con ella, la de financiamiento, lo que aliviaría las tensiones sobre la deuda de corto plazo y favorecería la estabilidad del sistema.

En el Informe de Estabilidad Financiera del Banco Central, se proyecta que la intermediación financiera en pesos retomará su senda de crecimiento en los próximos meses, acompañada por una mejora en la actividad económica y baja en las expectativas de inflación.

Invecq advierte que, aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno, aun si el crédito inicia una recuperación gradual.

Aunque el ritmo de incumplimientos comenzó a moderarse, los actuales niveles de tasas de interés hacen poco probable un repunte fuerte del consumo interno (Invecq)

La evolución de la morosidad, el repunte del salario real y la respuesta de las entidades bancarias seguirán siendo determinantes para definir el margen de recuperación del financiamiento al sector privado y su potencial para impulsar la economía en la segunda mitad del año.

En este escenario, el acceso al crédito seguirá condicionado por la capacidad de pago de los hogares y la estabilidad de los ingresos.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Presupuesto 2027: el plan financiero abrió proyecciones distintas entre las consultoras del mercado y el Gobierno

El oficialismo ya envió su escenario base para el próximo año y anticipó una fuerte desaceleración de la inflación. En el REM del BCRA, los analistas trazaron un sendero diferente para precios, tipo de cambio y actividad

La Selección argentina cuesta más del doble que el plantel de Suiza: quiénes son los jugadores más valiosos de cada equipo

Pese a la distancia económica entre ambos planteles, el camino de la Argentina en el torneo demostró que esa diferencia no siempre se traduce en resultados cómodos

La curiosa fórmula para poder ahorrar y ordenar tus finanzas en cuatro pasos que se volvió viral

Un método difundido en redes sociales propone traducir el sueldo en metas concretas de ahorro, inversión y gasto. El video muestra que el orden financiero puede ser más determinante que el nivel de ingresos

El Gobierno presentó su hoja de ruta para pagar los vencimientos de deuda que vienen y empujó el riesgo país a los 400 puntos

Mientras que los índices de Wall Street tuvieron desempeño mixto y el petróleo se encareció 6%, el S&P Merval ganó 2,5% y los bonos ascendieron 1,5%. El dólar quedó estable a $1.510 en el Banco Nación y el BCRA compró solo USD 140 millones en el mercado

La tasa de financiamiento a pyme baja 15% y abre la puerta al crecimiento

Un nuevo indicador basado en operaciones reales del Mercado Argentino de Valores (MAV) busca medir cuánto cuesta financiarse para las pequeñas y medianas empresas y seguir la evolución de ese costo en el tiempo